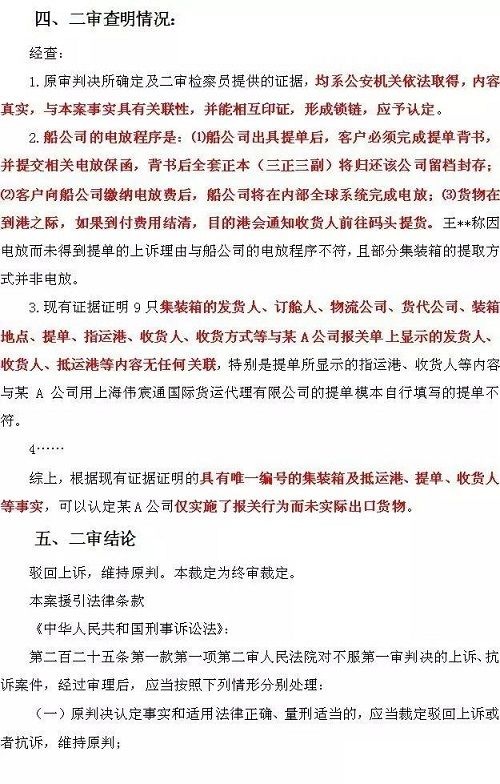

近期看了“(2015)锡刑二终字第00047号”案例。该案例以骗取出口退税罪,分别判处被告单位罚金;判处被告人有期徒刑十年。

这个案例是查处骗税中的一种作案类型,较为全面地描述了对于海运贸易方式下,利用他人出口信息申报虚假出口实施骗税案件查处的核心证据的描述。

1.集装箱编号是确定的。查到船公司,一般就可以查清集装箱的装货、运输、提货经过。船公司有全球系统,对运输路线有跟踪信息。集装箱反映的基本要素有发货人、订舱人、物流公司、货代公司、装箱地点、提单、指运港、收货人、收货方式等

2.船公司提单是真实的。一般情况下,由于存在物权关系,交接比较规范。

3.电放是有程序的,与对应船公司提单是关联的,并且存在保函和缴费等环节,不是孤立的。电放没有提单的说法是不成立的。

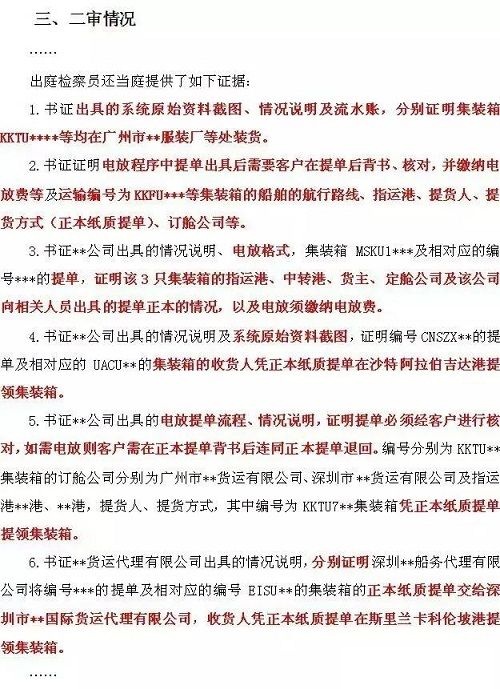

稽查中,可以通过船公司及相应船代、货代等依法获取系统原始资料截图、情况说明及流水账,集装箱运输过程、提单运转等证据。

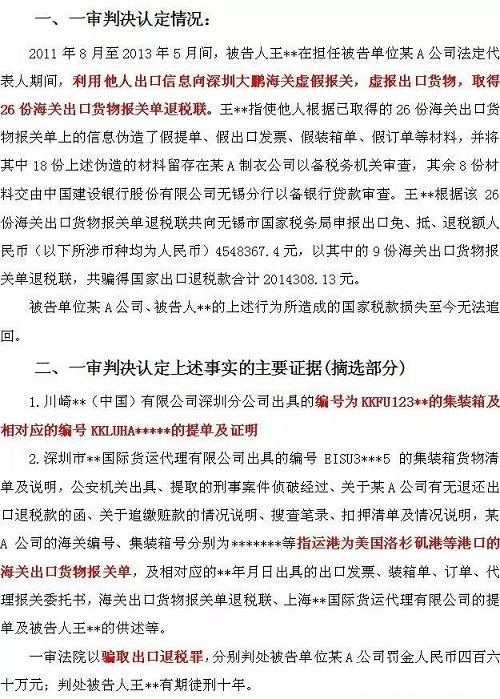

附:江苏省无锡市中级人民法院刑事裁定书摘要