ЁЁВЦЫАЁВ2018ЁГ33КХНЋдіжЕЫАаЁЙцФЃФЩЫАШЫБъзМЕїећЮЊФъгІеїдіжЕЫАЯњЪлЖю500ЭђдЊМАвдЯТЁЃ

ЁЁЁЁФПЕФЪЧШУИќЖрЦѓвЕЯэЪмАДНЯЕЭеїЪеТЪМЦЫАЕФгХЛнЃЌжЇГжжааЁЮЂЦѓвЕЕФЗЂеЙЁЃ

ЁЁЁЁеўВпДг2018Фъ5дТ1ШеПЊЪМжДааЃЌдкетжЎЧАЃЌаЁЙцФЃФЩЫАШЫЕФБъзМЪЧЙЄвЕ50ЭђЃЌЩЬвЕ80ЭђЃЌЗўЮёвЕ500ЭђЁЃ

ЁЁЁЁЮвЙњЯжаадіжЕЫАФЩЫАШЫИљОнФъгІеїдіжЕЫАЯњЪлЖюЪЧЗёГЌЙ§ЙцЖЈБъзМЃЌЗжЮЊвЛАуФЩЫАШЫКЭаЁЙцФЃФЩЫАШЫСНРрЃЌЪЕааВЛЭЌЕФМЦЫАЗНЗЈКЭЙмРэжЦЖШЁЃМђЕЅЕФЫЕЃЌвЛАуФЩЫАШЫЪЕааЕФЪЧЙКНјПлЫАЗЈЫудіжЕЫАЃЌЖјаЁЙцФЃФЩЫАШЫВЩШЁЕФЪЧМђвзМЦЫАЃЌжБНггУЯњЪлЖюГЫвдеїЪеТЪРДЫуЃЌВЛЩцМАНјЯюЕжПлЕФЮЪЬтЁЃ

ЁЁЁЁДцдкЗжРрОЭДцдкбЁдёЕФЮЪЬтЃЌГ§СЫДяЕНБъзМБиаыШЯЖЈЮЊвЛАуФЩЫАШЫЭтЃЌетаЉЧщПівВШУФЩЫАШЫгаСЫвЛаЉЫМПМКЭзджїбЁдёЁЃ

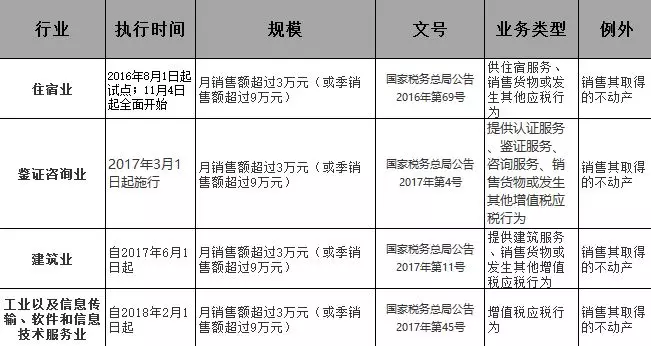

ЁЁЁЁ1ЁЂУЛДяЕНБъзМЃЌЕЋЪЧЯЃЭћЙЋЫОЗЂеЙЁЂзіДѓЃЌвдКѓПЩвддкеаБъЪБгагХЪЦЃЌШеКѓгыДѓаЭЙЋЫОзіЩњвтЃЌвВЯыжїЖЏЩъЧыГЩЮЊвЛАуФЩЫАШЫЁЃ

ЁЁЁЁЬиБ№ЪЧКЭвЛаЉДѓаЭЙњЦѓКЯзїЁЃЖдЗНЭљЭљвЊЧѓФуЬсЙЉзЈЦБЃЌЫфШЛаЁЙцФЃвВПЩвдДњПЊЃЌЕЋЪЧгаЪБКђБ№ШЫОЭЪЧИаОѕФУЕНФуДњПЊ3%ЕФзЈЦБГдПїСЫЁИКмЮогяЁЙЃЌЫфШЛВЛКЌЫАЖМЪЧвЛбљЕФЁЃ

ЁЁЁЁ2ЁЂУЛгаДяЕНБъзМЃЌЕЋЪЧЙЋЫОЙКНјдВФСЯЖМФмШЁЕУКЯЗЈЕжПлЦОжЄЃЌЖјЧвЙЋЫОУЋРћБОЩэЕЭЃЌШчЙћВтЫуАДеевЛАуФЩЫАШЫРДЫудіжЕЫАЃЌЪЕМЪЫАИКЃЈЪЕМЪНЩФЩдіжЕЫА/ЯњЪлЪеШыЃЉЭъШЋПЩФмаЁгк3%ЃЌетжжЧщПіЯТЃЌФЩЫАШЫвВЛсжїЖЏЩъЧыГЩЮЊвЛАуФЩЫАШЫЁЃ

ЁЁЁЁ3ЁЂЯрЗДЃЌШчЙћОЙ§ЫАИКВтЫуЃЌгааавЕДяВЛЕН3%ЃЌздШЛОЭгааавЕГЄЦкГЌЙ§3%ЃЌФЧУДетРрЦѓвЕЃЌдкВЛПМТЧЦфЫћвђЫиЧщПіЯТЃЌИќЖрдИвтбЁдёГЩЮЊаЁЙцФЃФЩЫАШЫЁЃ

ЁЁЁЁ4ЁЂгааЉЦѓвЕвђЮЊаавЕЬиЪтЃЌОгЊГЩБОжаБОЩэОЭгаКмЖрЮоЗЈШЁЕУКЯЗЈЕФПлЫАЦОжЄЃЌБШШчШЫЙЄГЩБОеМБШНЯИпЕФаавЕЃЌШЫЙЄГЩБОБОЩэЮоЗЈШЁЕУНјЯюЫАЗЂЦБЃЌвВВЛдИвтГЩЮЊвЛАуФЩЫАШЫЁЃ

ЁЁЁЁЁЂЛЙгавЛаЉаавЕЩЯгЮЙЉгІЩЬЛљБОЪЧИіШЫЁЃИіШЫжЛФмЬсЙЉЫАЮёОжДњПЊЕФдіжЕЫАЦеЭЈЗЂЦБЃЌЮоЗЈЕжПлНјЯюЃЌЕЋЪЧЦѓвЕЖдЭтОЭвЊПЊОпЪЪгУЫАТЪЕФЗЂЦБЃЌетбљЫАИКОЭЛсКмИпЁЃетРрЦѓвЕвВЛсЧщдИбЁдёаЁЙцФЃФЩЫАШЫЁЃ

ЁЁЁЁЫљвдЃЌЕНЕзЪЧвЛАуФЩЫАШЫКУЛЙЪЧаЁЙцФЃФЩЫАШЫКУЃЌетИіЪЧвЛИізлКЯПМТЧЕФЮЪЬтЃЌВЂВЛЪЧвЛИівђЫиОіЖЈЃЌгааЉФЩЫАШЫЃЌЫфШЛГЩЮЊвЛАуФЩЫАШЫКѓЫАИКЛсЩЯЩ§ЃЌЕЋЪЧЮЊСЫФУЕНИќКУЕФЖЉЕЅЃЌЮЊСЫКЭИќДѓаЭЕФЦѓвЕКЯзїЃЌЫћУЧвВЛсжїЖЏбЁдёГЩЮЊвЛАуФЩЫАШЫЁЃ

ЁЁЁЁгааЉЦѓвЕЫфШЛХМЖћгаИіДѓЖЉЕЅЃЌЕЋЪЧГЄЦкЖМЪЧдТЯњЪлЖюДяВЛЕН3ЭђЃЌЛђепМОЖШДяВЛЕН9ЭђетжжЃЌЫћФмЯэЪмЕФаЁЮЂЦѓвЕУтеїдіжЕЫАЕФеўВпЃЌШчЙћОЭвђЮЊетИіДѓЖЉЕЅШУЦфГЩЮЊСЫвЛАуФЩЫАШЫЃЌЫћОѕЕУЪЧВЛЛЎЫуЕФЁЃ

ЁЁЁЁЮЊСЫВЛГЩЮЊвЛАуФЩЫАШЫЃЌФЩЫАШЫвВЛсзіКмЖрГяЛЎЃЌБШШчГЩСЂЖрИіЙЋЫОЃЌЗжЩЂгЊвЕЖюЕШЕШЁЃ

ЁЁЁЁВЛЙмИљОнздМКЦѓвЕЧщПізюжедѕбљбЁдёЃЌаТеўВпГіРДКѓЃЌФЩЫАШЫЛЙашвЊЬиБ№зЂвтЯТУцетаЉЕуЃК

ЁЁЁЁ1ЁЂАДееЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЖўЪЎАЫЬѕЙцЖЈвбЕЧМЧЮЊдіжЕЫАвЛАуФЩЫАШЫЕФЕЅЮЛКЭИіШЫЃЌдк2018Фъ12дТ31ШеЧАЃЌПЩзЊЕЧМЧЮЊаЁЙцФЃФЩЫАШЫЃЌЦфЮДЕжПлЕФНјЯюЫАЖюзїзЊГіДІРэЁЃ

ЁЁЁЁетРрФЩЫАШЫЃЌЧыИљОнздМКЧщПіОЁПьГяЛЎЃЌПДЪЧЗёашвЊЩъЧызЊЛиГЩЮЊаЁЙцФЃЃЌФПЧАПДРДЃЌ18ФъКѓЪЧЗёЛЙФмзЊЛиЛЙВЛвЛЖЈЁЃ

ЁЁЁЁ2ЁЂУЛгаДяЕНБъзМЕФзддИЩъЧыГЩЮЊвЛАуФЩЫАШЫЪЧЗёФмзЊЛиЃЌАДееЮФМўРДПДгІИУЪЧВЛПЩвдЕФЃЌЖјЧвИіШЫОѕЕУзддИЕФЪзЯШвВУЛгаЪВУДвтдИзЊЛиЃЌЖјЧвШчЙћЖМПЩвдздгЩзЊЛЛЃЌвВЛсЕМжТЛьТвЁИВЛЪЧФуНёЬьЯызЊОЭзЊЃЌУїЬьЯызЊЛиОЭзЊЛиЁЙЁЃ

ЁЁЁЁ3ЁЂВЛЪЧЫЕФуЪЧаЁЙцФЃФЩЫАШЫЃЌФуВЛгУЕжПлНјЯюЫАЃЌМђвзМЦЫАСЫЃЌФуОЭВЛашвЊЗЂЦБСЫЃЌКмЖрФЩЫАШЫОЭЪЧетжжЫМЮЌЃЌЫЕЮвВЩЙКЖМЪЧАзЬѕЃЌПЩвдНкдМГЩБОЃЌЮввВВЛгУЕжПлНјЯюЫАЃЌЕЋЪЧФуЛЙвЊПМТЧЦѓвЕЫљЕУЫАЃЌетПЩЪЧ25%ЃЌУЛгаЗЂЦБетПщЫ№ЪЇИќДѓЁЃ

ЁЁЁЁ4ЁЂЬсИпБъзМЕН500ЭђЃЌЕЋЪЧПЩФмЛЙЪЧгаЦѓвЕЛсДяЕНБъзМВЛдИвтГЩЮЊвЛАуФЩЫАШЫЃЌВЛвЊЮЊСЫЙцБмГЩЮЊвЛАуФЩЫАШЫОЭвўФфЪеШыЁЃФуПЩвдВЩШЁвЛЖЈЕФГяЛЎДыЪЉЃЌБШШчГЩСЂЖрМвЙЋЫОЗжЩЂОгЊЃЌЛЙБШШчГЩСЂСНМвЙЋЫОЃЌвЛМваЁЙцФЃЃЌвЛМввЛАуФЩЫАШЫЃЌЗжПЊРДГяЛЎНјааЯргІЕФвЕЮёЁЃЕЋЪЧМЧзЁвўФфЪеШыПЯЖЈЪЧВЛПЩШЁЕФЁЃ

ЁЁЁЁ5ЁЂВЛвЊБЛЧПааЕЧМЧЮЊвЛАуФЩЫАШЫКѓОѕЕУНјЯюЫАЩйгжШЅТђЗЂЦБЕжПлНјЯюЫАЃЌЯждкФмднЪБЫГРћЕжПлЕєЕФЗЂЦБЃЌЛљБОЖМЪЧецЦБащПЊЃЌетжжЖМЛсЧяКѓЫуеЫЕФЃЌЕУВЛГЅЪЇЁЃШчЙћШЗЪЕНјЯюШЗЪЕГЄЦкЩйЃЌНЈвщБОДЮЗћКЯЬѕМўЕФОЭЩъЧызЊЛиГЩЮЊаЁЙцФЃЛђепНјаавЛаЉППЦзЕФГяЛЎЁЃ

ЁЁЁЁ6ЁЂВЛвЊОѕЕУЪЧаЁЙцФЃОЭЪЇШЅСЫПЊзЈЦБЕФШЈРћЃЌФПЧАаЁЙцФЃашвЊзЈЦБжївЊЪЧШЅЫАЮёОжДњПЊЃЌЯТЭМЕФаавЕПЩвдЩъЧыздааПЊОпзЈЦБЃЌКЭПЭЛЇКЯзївВПЩвдПЊзЈЦБЃЌЕЋЪЧгЩгкЫАТЪВЛЭЌЃЌФЧУДдкБЈМлЩЯашвЊПМТЧЃЌВХФмЛёЕУМлИёгХЪЦЁЃ

ЁЁЁЁЛсМЦвЊЖрСЫНтКЭЪьЯЄздМКЦѓвЕЕФЩњВњОгЊЧщПіЃЌЭЌЪБМАЪБСЫНтКЭЪьЯЄЙњМвЕФЫАЪеЗЈЙцеўВпЃЌетбљВХФмИќКУЕФЮЊЦѓвЕЕФЗЂеЙЬсЙЉНЈвщЃЌвВФмдкЗчЯеАбПиЩЯИќМгзМШЗЁЃ

ЁЁЁЁКмЖрЪТЯюВЛвЛЖЈЗЧвЊШУЛсМЦБОШЫШЅНтОіЕєЃЌЕЋЪЧжСЩйФузїЮЊВЦЮёгІИУжЊЯўеўВпЃЌжЊЯўЗчЯеЕуЃЌЬсГіФуЕФвЛаЉНЈвщЃЌАбЗчЯеЕуЬсЪОЕНЮЛЁЃ