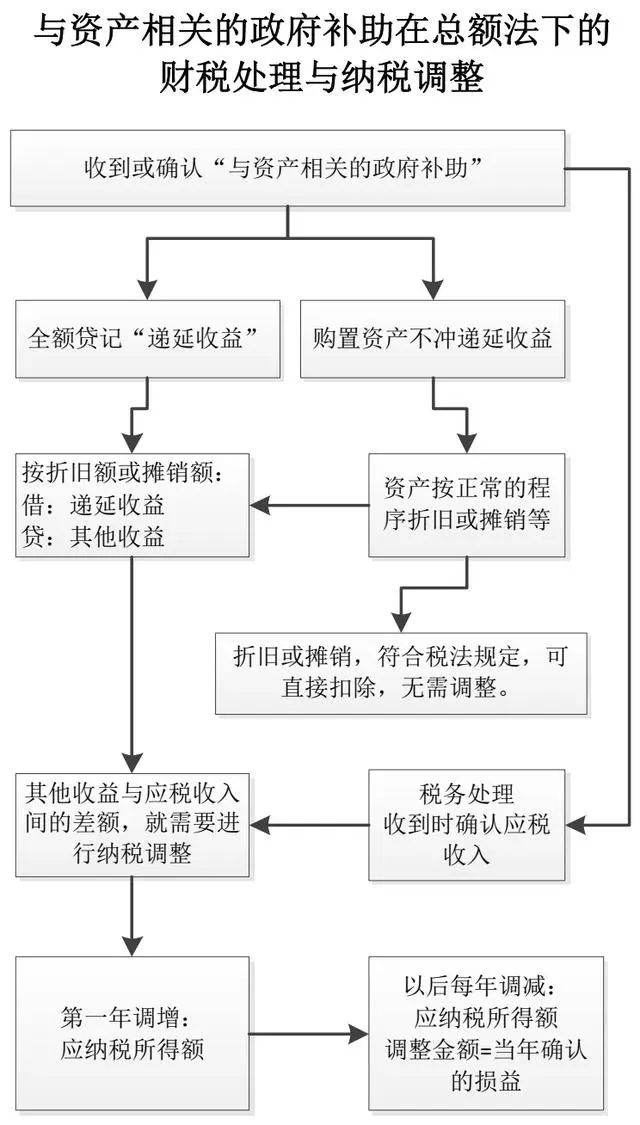

有人跟我说:彭老师,看习惯了你的流程图,政府补助(总额法)没有流程图,总觉得不习惯。

好吧,今天就先补上昨天的流程图:

下面的流程图,就是今天要分享的主题:

还是举例来说明吧。

【案例】甲公司属于当地重点支柱产业,2019年度进行了技术改造升级项目。根据当地省经信委的公告,依法申请了省级重点技改项目的资金补贴。根据规定,该类资金补贴只能用于技改项目的固定资产购置。

甲公司2019年5月收到省级财政拨出资金补贴200万元。2019年6月用该补贴资金和自有资金,购入一台不需要安装的生产设备,不含税价500万元,税额65万元,银行存款支付。

假定该设备从6月30日开始投入使用,预计使用年限10年,不考虑预计净残值。税务处理的折旧年限与预计净残值,与会计处理一样,不考虑差异。

假定甲公司税务处理时,政府补贴不考虑不征税收入处理,同时也不考虑加速折旧优惠政策。

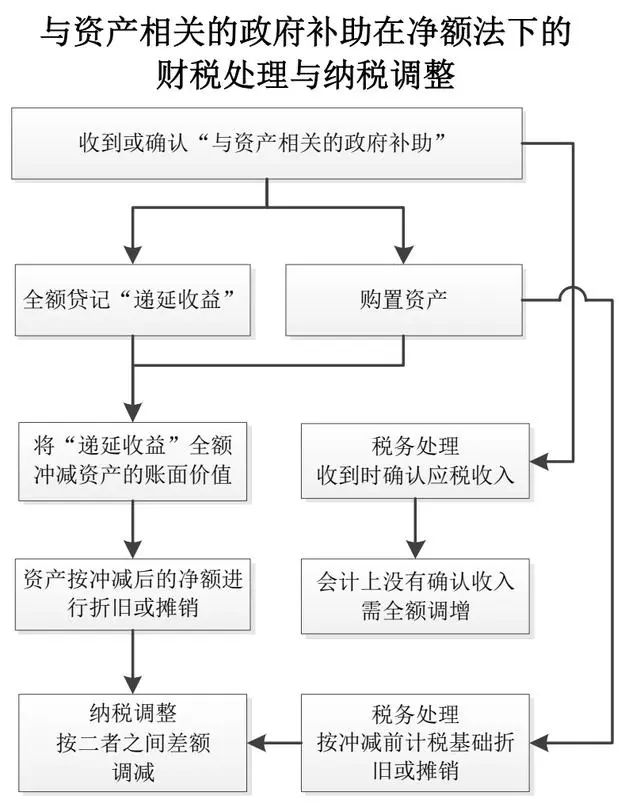

问题:甲公司的财税处理与纳税调整(甲公司对政府补贴采用净额法处理)

分析:

一、会计处理

1.收到补助时:

借:银行存款 200万元

贷:递延收益 200万元

2.购置固定资产时:

借:固定资产 500万元

应交税费-应交增值税(进项税额) 65万元

贷:银行存款 565万元

3.同时,将"递延收益"冲减资产的账面价值:

借:递延收益 200万元

贷:固定资产 200万元

4.固定资产折旧:

2019年度会计折旧额=(500-200)×6/(10×12)=15万元

借:制造费用-折旧费 15万元

贷:累计折旧 15万元

二、税务处理及税会差异分析与纳税调整

1.确认应税收入:200万元;会计上没有确认收入,故应该调增200万元应纳税所得额。

2.固定资产折旧额=500×6/(10×12)=25万元;会计处理2019年度折旧额为15万元,差额10万元,应调减10万元应纳税所得额。

3.纳税调整,见下表:

4.所得税申报表填报:

第一步:填写《A105020未按权责发生制确认收入纳税调整明细表》,如表-1:

说明:从2020年度起,就不再调整填写《A105020未按权责发生制确认收入纳税调整明细表》。

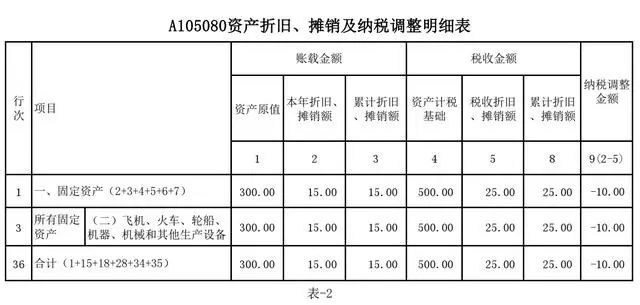

第二步:填写《A105080资产折旧、摊销及纳税调整明细表》,如表-2:

说明:从2020年起,每年继续因固定资产折旧税会差异进行调整填写《A105080资产折旧、摊销及纳税调整明细表》。

第三步:填写《A105000纳税调整项目明细表》,如表-3:

【深入研究】

假如案例中的甲公司在2019年度有1000万元的税前利润,除案例中因政府补助引起的税会差异外,无其他纳税调整。

问题:甲公司2019年度的企业所得税和抵押所得税的会计处理(假定税率25%)

分析:

2019年应交企业所得税=(1000+(200-10))×25%=297.50万元

2019年度应确认的所得税费用=会计利润×税率=1000×25%=250.00万元

递延所得税=297.50-250=47.50万元

因为缴纳的47.50万元所得税可在以后期间抵扣,故属于"资产",因此应该确认的是"递延所得税资产"。

会计分录:

借:所得税费用 250.00万元

递延所得税资产 47.50万元

贷:应交税费-应交所得税 297.50万元

递延所得税资产在各年度之间的账务处理:

哈哈,今天的这个问题,终于解决了我春节期间,研究"递延所得税"时,冥思苦想,想找一个资产在初始计量的时候,计税基础就大于账面价值的案例,当时就写下了一个自己研发的"无形资产",结果CPA教材说不行。

这个案例总可以吧?

初始计量的时候,计税基础就大于资产账面价值,是存在的!

您还有什么看法,欢迎留言探讨。