一、新旧变化

2019年8月26日,第十三届全国人大常委会第十二次会议表决通过了《中华人民共和国资源税法》,自2020年9月1日起施行。相比于《中华人民共和国资源税暂行条例》,资源税法吸收了近年来征管和服务上的有效做法,主要变化如下:

(一)简并征收期限,减轻办税负担。

新资源税法规定由纳税人选择按月或按季申报缴纳,并将申报期限由10日内改为15日内,与其他税种保持一致,这将明显降低纳税人的申报频次,切实减轻办税负担。

(二)规范税目税率,简化纳税申报。

新资源税法以正列举的方式统一规范了税目,分类确定了税率,为简化纳税申报提供了制度基础。税务部门将据此优化纳税申报表,提高征管信息化水平,为纳税人提供更加便捷高效的申报服务。

(三)强化部门协同,维护纳税人权益。

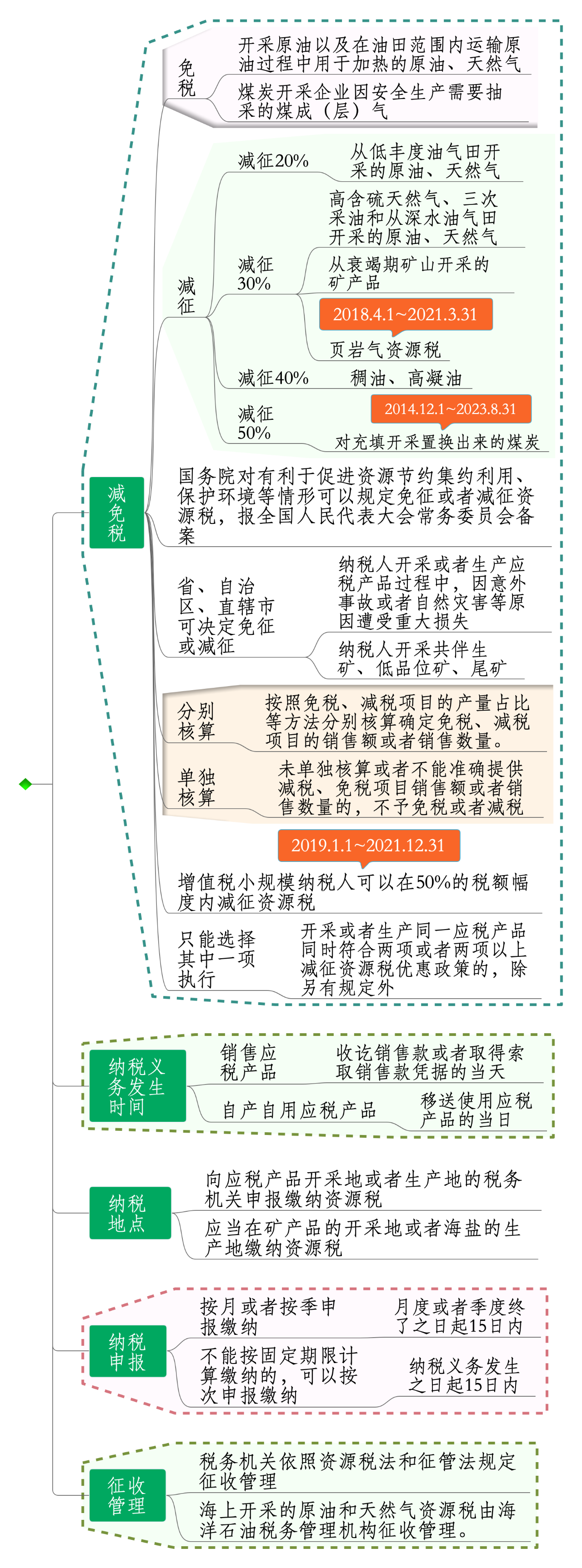

资源税征管工作专业性、技术性强,特别是对减免税情形的认定,需要有关部门的配合协助。例如,税法规定对衰竭期矿山开采的矿产品减征30%资源税,授权各省对低品位矿减免资源税,落实该政策的前提条件就是衰竭期矿山和低品位矿的认定。

新资源税法明确规定,税务机关与自然资源等相关部门应当建立工作配合机制。良好的部门协作,有利于减少征纳争议,维护纳税人合法权益。

二、政策沿革

(一)中华人民共和国资源税暂行条例

(二)中华人民共和国资源税暂行条例实施细则

(三)《中华人民共和国资源税法》,2019年8月通过,自2020年9月1日起施行。

(四)资源税法权威解读

(五)资源税文件汇集

(六)资源税申报表

1.《国家税务总局关于发布修订后的<资源税纳税申报表>的公告》(国家税务总局公告2016年第38号)

资源税纳税申报表附表(一)(原矿类税目适用),资源税纳税申报表附表(二)(精矿类税目适用),资源税纳税申报表附表(三)(减免税明细)

2. 《国家税务总局关于增值税小规模纳税人地方税种和相关附加减征政策有关征管问题的公告》(国家税务总局公告2019年第5号),自2019年1月1日起施行。

《资源税纳税申报表》及填表说明

(七)《财政部 税务总局关于继续执行的资源税优惠政策的公告》(财政部 税务总局公告2020年第32号)

(八)《财政部 税务总局关于资源税有关问题执行口径的公告》(财政部 税务总局公告2020年第34号)

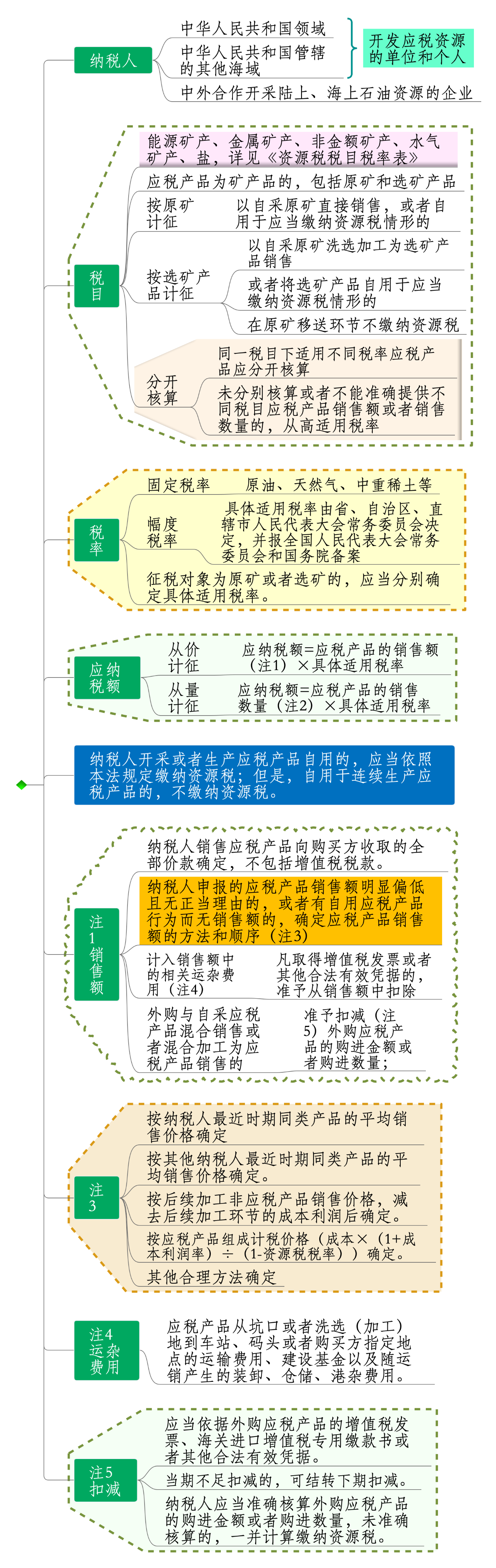

三、思维导图

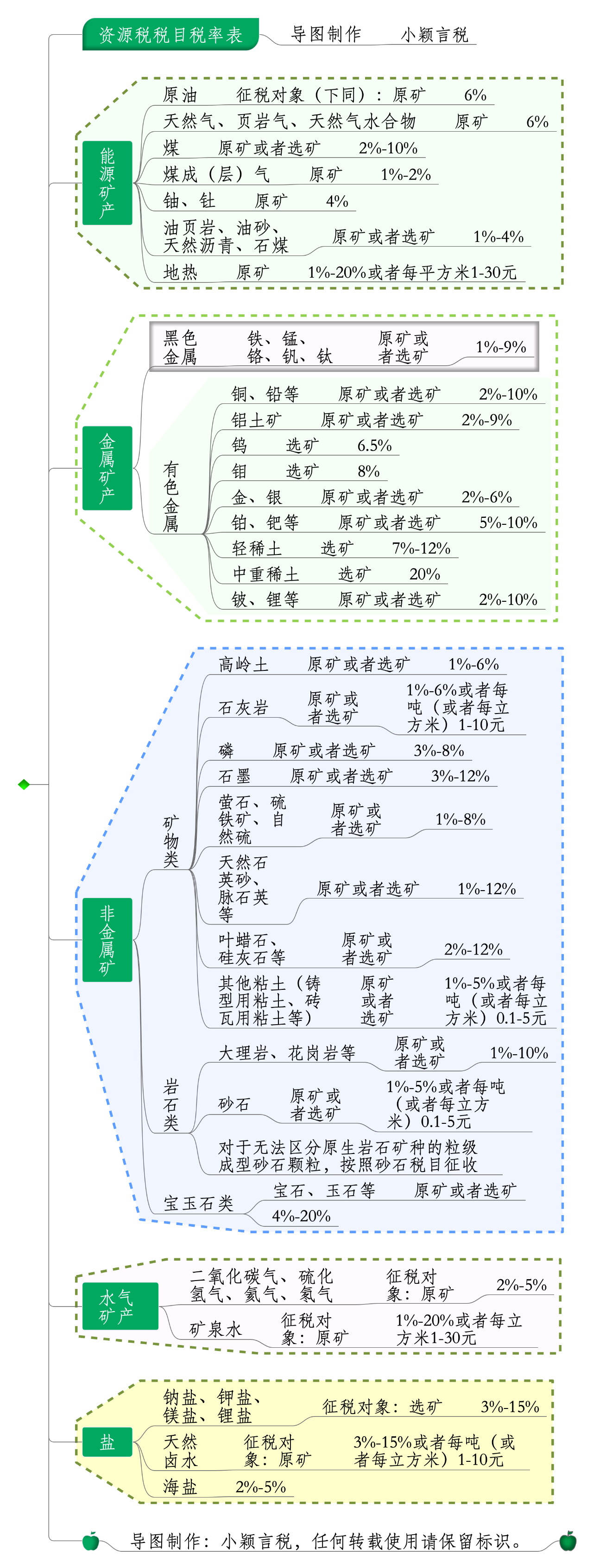

改革前:资源税税目税率表沿革

四、减免税

|

序号 |

减免政策小类 |

减免项目名称 |

政策名称 |

优惠条款 |

|

1 |

救灾及重建 |

地震灾害减免资源税 |

《财政部 国家税务总局关于认真落实抗震救灾及灾后重建税收政策问题的通知》 财税〔2008〕62号 |

第五条 |

|

2 |

西部开发 |

青藏铁路自采自用砂石等免征资源税 |

《财政部 国家税务总局关于青藏铁路公司运营期间有关税收等政策问题的通知》 财税〔2007〕11号 |

第三条 |

|

3 |

其他 |

增值税小规模纳税人资源税减征 |

《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》 财税〔2019〕13号 |

|

|

4 |

资源综合利用 |

衰竭期煤矿减征资源税 |

《财政部 国家税务总局关于实施煤炭资源税改革的通知》 财税〔2014〕72号 |

第四条第(一)款 |

|

5 |

资源综合利用 |

充填开采煤炭减征资源税 |

《财政部 国家税务总局关于实施煤炭资源税改革的通知》 财税〔2014〕72号 |

第四条第(二)款 |

|

6 |

资源综合利用 |

铁矿石资源税由减按规定税额标准的80%征收调整为减按规定税额标准的40%征收 |

《财政部 国家税务总局关于调整铁矿石资源税征收比例的通知》 财税〔2015〕46号 |

第一条 |

|

7 |

资源综合利用 |

充填开采“三下”矿产减征资源税 |

《财政部 国家税务总局关于资源税改革具体政策问题的通知》 财税〔2016〕54号 |

第三条第(一)款 |

|

8 |

资源综合利用 |

符合条件的衰竭期矿山减征资源税 |

《财政部 国家税务总局关于资源税改革具体政策问题的通知》 财税〔2016〕54号 |

第三条第(二)款 |

|

9 |

体育 |

对用于北京2022年冬奥会场馆的水资源免征水资源税 |

《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》 财税〔2017〕60号 |

第三条第(八)款 |

|

10 |

其他 |

事故灾害等原因减免资源税 |

《国务院关于修改<中华人民共和国资源税暂行条例>的决定》 中华人民共和国国务院令第605号 |

第七条第(二)款、第七条第(三)款 |

|

11 |

其他 |

用于运输稠油加热的油气免征资源税 |

《财政部 国家税务总局关于调整原油、天然气资源税有关政策的通知》 财税〔2014〕73号 |

第二条第(一)款 |

|

12 |

其他 |

加热修井用油免征资源税 |

《国务院关于修改<中华人民共和国资源税暂行条例>的决定》 中华人民共和国国务院令第605号 |

第七条第(一)款 |

|

13 |

其他 |

陆上油气田资源税综合性减征 |

《财政部 国家税务总局关于调整原油、天然气资源税有关政策的通知》 财税〔2014〕73号 |

第二条第(二)、(三)款,以及第二条第(四)款第一部分 |

|

14 |

其他 |

深水油气田资源税减征 |

《财政部 国家税务总局关于调整原油、天然气资源税有关政策的通知》 财税〔2014〕73号 |

第二条第(五)款 |

|

15 |

其他 |

海上低丰度油气田资源税减征 |

《财政部 国家税务总局关于调整原油、天然气资源税有关政策的通知》 财税〔2014〕73号 |

第二条第(四)款第二部分 |

|

16 |

其他 |

页岩气减征30%资源税 |

《财政部 税务总局关于对页岩气减征资源税的通知》 财税〔2018〕26号 |

《财政部 税务总局关于继续执行的资源税优惠政策的公告》(财政部 税务总局公告2020年第32号)

本文由小颖言税原创,转载请注明来源。