2020年9月1日,《中华人民共和国资源税法》(以下简称“资源税法”)开始实施。为落实资源税法,规范资源税征收管理,优化纳税服务,税务总局近日发布了《国家税务总局关于资源税征收管理若干问题的公告》(国家税务总局公告2020年第14号,以下简称“《公告》”),明确了资源税征管有关规定,修订了资源税纳税申报表,为纳税人和基层税务人员提供了更加明确的政策依据与操作指引。

01

资源税纳税申报表修订了哪些内容

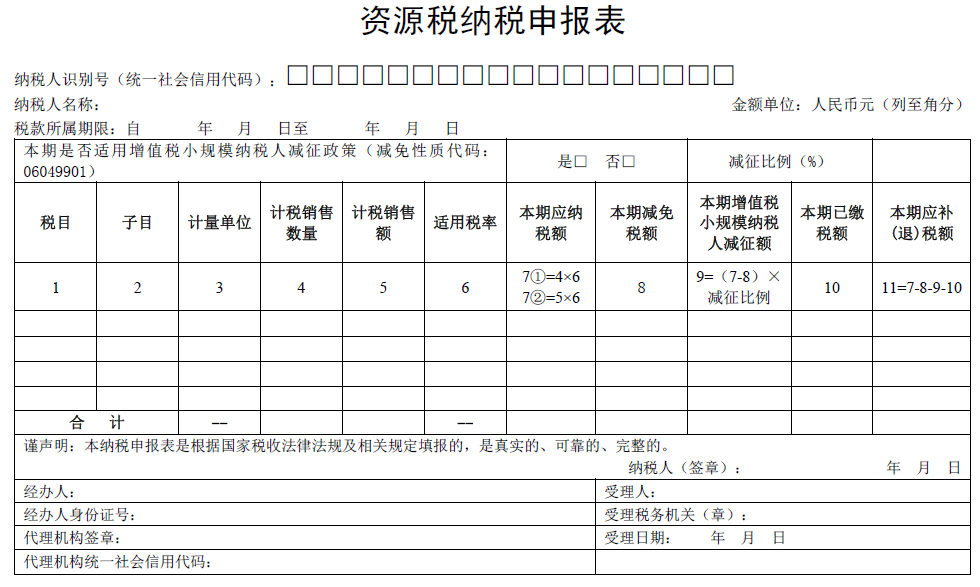

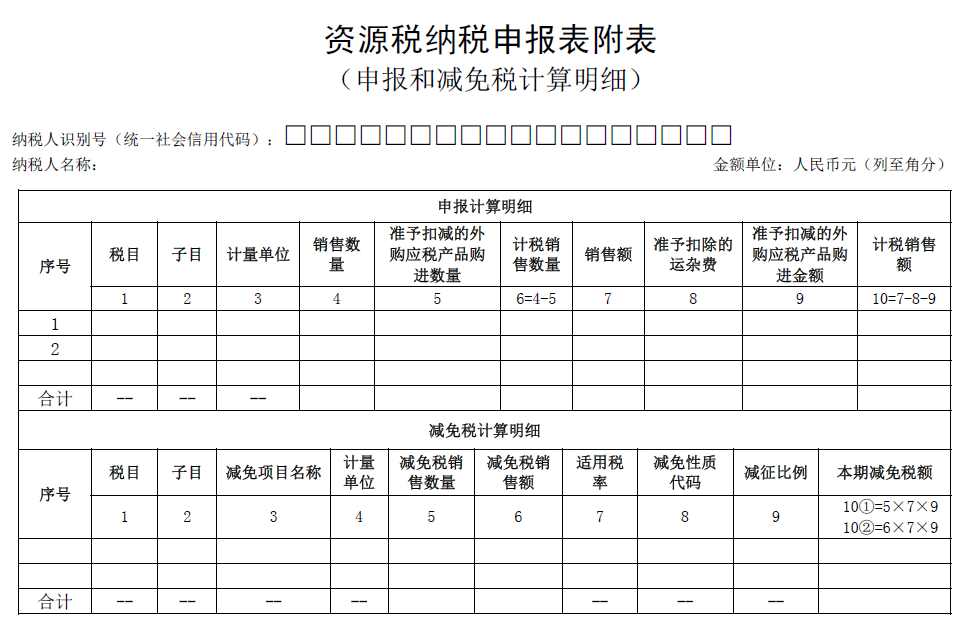

资源税法统一规范了应税产品的税目、征税对象等税制要素。根据资源税法的新要求和新规定,《公告》对资源税纳税申报表进行了全面修订,在基本保持原有表单逻辑结构的基础上,对表内数据项进行了精简。

修订后的资源税申报表分为1张主表、1张附表,较原申报表减少了2张附表、24项数据项。纳税人在申报缴税时,先填写附表数据项计算资源税计税销售数量、计税销售额和减免税税额,再将结果代入主表,计算应纳税额。进行网上申报的纳税人,在填写附表数据项后,系统自动将结果导入主表,计算应纳税额。各地已在电子税务局中更新了申报模块,能够满足纳税人线上“非接触式”办税需求。

02

资源税什么时候申报缴纳

根据资源税法规定,资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。