ЁЖНЫеЪЁШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкзЪдДЫАОпЬхЪЪгУЫАТЪЕШгаЙиЪТЯюЕФОіЖЈЁЗвбгЩНЫеЪЁЕкЪЎШ§НьШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЪЎСљДЮЛсвщгк2020Фъ5дТ15ШеЭЈЙ§ЃЌЯжгшЙЋВМЃЌзд2020Фъ9дТ1ШеЦ№ЪЉааЁЃ

НЫеЪЁШЫУёДњБэДѓЛсГЃЮёЮЏдБЛс

2020Фъ5дТ15Ше

НЫеЪЁШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкзЪдДЫАОпЬхЪЪгУЫАТЪЕШгаЙиЪТЯюЕФОіЖЈ

(2020Фъ5дТ15ШеНЫеЪЁЕкЪЎШ§НьШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЕкЪЎСљДЮЛсвщЭЈЙ§)

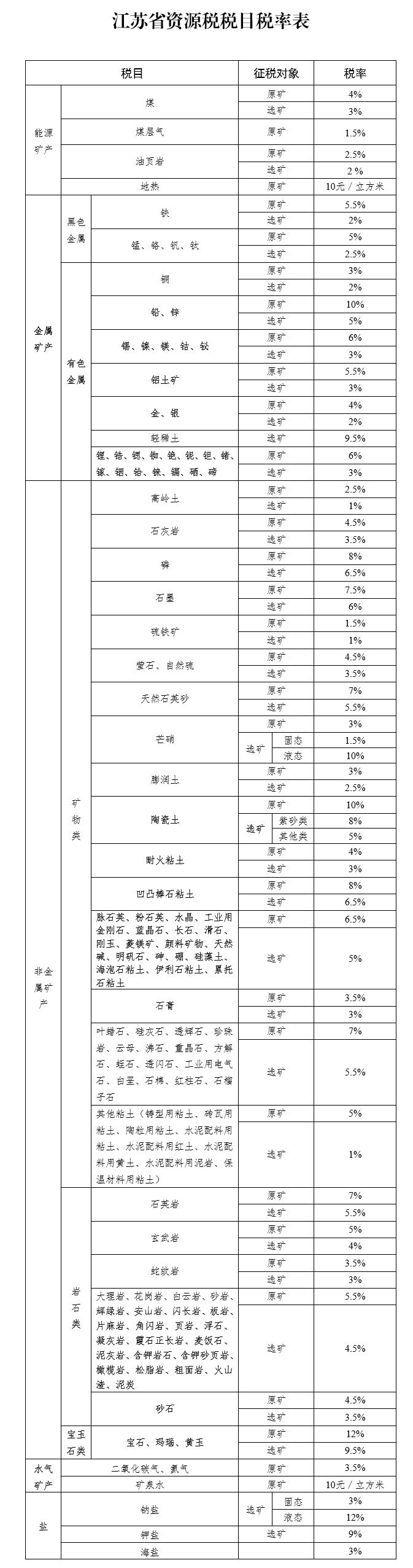

ЮЊСЫДйНјзЪдДНкдММЏдМРћгУЁЂМгЧПЩњЬЌЛЗОГБЃЛЄЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњзЪдДЫАЗЈЁЗ(вдЯТМђГЦЁЖзЪдДЫАЗЈЁЗ)ЕФЪкШЈЙцЖЈЃЌНсКЯБОЪЁЪЕМЪЃЌЖдБОЪЁзЪдДЫАгаЙиЪТЯюОіЖЈШчЯТЃК

вЛЁЂЁЖзЪдДЫАЗЈЁЗЙцЖЈЪЕааЗљЖШЫАТЪЕФЫАФПЃЌОпЬхЪЪгУЫАТЪАДееЁЖНЫеЪЁзЪдДЫАЫАФПЫАТЪБэЁЗжДааЁЃ

ЖўЁЂЁЖзЪдДЫАЗЈЁЗЙцЖЈПЩвдбЁдёЪЕааДгМлМЦеїЛђепДгСПМЦеїЕФЫАФПжаЃЌЪЏЛвбвЁЂЦфЫћеГЭСЁЂЩАЪЏЪЕааДгМлМЦеїЃЌЕиШШЁЂПѓШЊЫЎЪЕааДгСПМЦеїЁЃ

Ш§ЁЂЗћКЯЁЖзЪдДЫАЗЈЁЗЕкЦпЬѕЙцЖЈЧщаЮЕФЃЌАДеевдЯТАьЗЈМѕеїЛђепУтеїзЪдДЫАЃК

(вЛ)ПЊВЩЛђепЩњВњгІЫАВњЦЗЙ§ГЬжаЃЌвђвтЭтЪТЙЪЛђепздШЛджКІЕШдвђдтЪмжиДѓЫ№ЪЇЕФЃЌАДЦфЫ№ЪЇН№ЖюЕФ50%МѕеїзЪдДЫАЃЌЕЋМѕЫАЖюзюИпВЛГЌЙ§ЦфдтЪмжиДѓЫ№ЪЇЕБФъЕФзЪдДЫАгІФЩЫАЖю;

(Жў)ПЊВЩЙВЩњПѓЃЌЙВЩњПѓгыжїПѓВњЦЗЯњЪлЖюЗжПЊКЫЫуЕФЃЌЖдЙВЩњПѓАДЦфгІФЩЫАЖюЕФ10%МѕеїзЪдДЫА;

(Ш§)ПЊВЩАщЩњПѓЃЌАщЩњПѓгыжїПѓВњЦЗЯњЪлЖюЗжПЊКЫЫуЕФЃЌЖдАщЩњПѓАДЦфгІФЩЫАЖюЕФ30%МѕеїзЪдДЫА;

(ЫФ)ПЊВЩЕЭЦЗЮЛПѓЃЌАДЦфгІФЩЫАЖюЕФ50%МѕеїзЪдДЫА;

(Юх)ПЊВЩЮВПѓЃЌУтеїзЪдДЫАЁЃ

ФЩЫАШЫАДееЧАПюЙцЖЈЩъБЈЯэЪмЫАЪегХЛнеўВпЃЌВЂНЋгаЙизЪСЯСєДцБИВщЁЃ

БООіЖЈзд2020Фъ9дТ1ШеЦ№ЪЉааЁЃ

ИНМўЃК