《江苏省人民代表大会常务委员会关于资源税具体适用税率等有关事项的决定》已由江苏省第十三届人民代表大会常务委员会第十六次会议于2020年5月15日通过,现予公布,自2020年9月1日起施行。

江苏省人民代表大会常务委员会

2020年5月15日

江苏省人民代表大会常务委员会关于资源税具体适用税率等有关事项的决定

(2020年5月15日江苏省第十三届人民代表大会常务委员会第十六次会议通过)

为了促进资源节约集约利用、加强生态环境保护,根据《中华人民共和国资源税法》(以下简称《资源税法》)的授权规定,结合本省实际,对本省资源税有关事项决定如下:

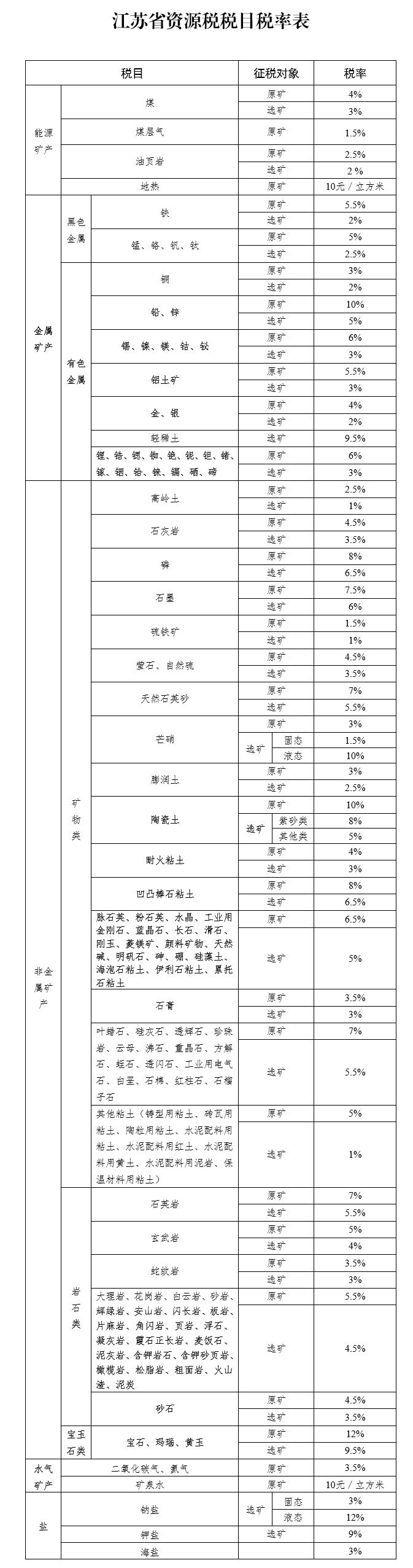

一、《资源税法》规定实行幅度税率的税目,具体适用税率按照《江苏省资源税税目税率表》执行。

二、《资源税法》规定可以选择实行从价计征或者从量计征的税目中,石灰岩、其他粘土、砂石实行从价计征,地热、矿泉水实行从量计征。

三、符合《资源税法》第七条规定情形的,按照以下办法减征或者免征资源税:

(一)开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,按其损失金额的50%减征资源税,但减税额最高不超过其遭受重大损失当年的资源税应纳税额;

(二)开采共生矿,共生矿与主矿产品销售额分开核算的,对共生矿按其应纳税额的10%减征资源税;

(三)开采伴生矿,伴生矿与主矿产品销售额分开核算的,对伴生矿按其应纳税额的30%减征资源税;

(四)开采低品位矿,按其应纳税额的50%减征资源税;

(五)开采尾矿,免征资源税。

纳税人按照前款规定申报享受税收优惠政策,并将有关资料留存备查。

本决定自2020年9月1日起施行。

附件: