项目收购一般双方都有盈利要求,收购溢价指在项目收购过程中所支付的实际金额超过项目账面成本(可税前列支成本)的部分

根据收购模式有可分为资产溢价和股权溢价。收购溢价在项目纳税申报中不能进开发成本

从项目收益看,对转让方而言,溢价越高意味着其转让收益越高但同时税负也较大

对收购方而言,如采取资产转让,由于资产账面价值可升至对价,对后续税负并无影响

如采取股权转让,较高的溢价意味着项目开发清算时较高的税务和收益水平的下降

溢价处理符合双方的利益,其本身就属于税务筹划范畴,双方配合处理溢价可以减少各自税负,对收购方而言还可以争取对价的延迟支付

溢价处理过程就是将溢价部分的资金流出尽量开具可税前列支的合规发票

处理溢价要结合付款进度和财务审计,对收购方而言基本原则是尽量在收购过程中配合付款进度完成处理

溢价处理最好的载体是土地,一般通过签署咨询服务协议、拆迁补偿协议、建筑物拆除协议、建筑物拆除协议、场地平整协议、园林绿化协议、水电安装协议、工程承包协议、设备采购协议等途径处理溢价

处理的方式按资金流动次数一般分为两种

01

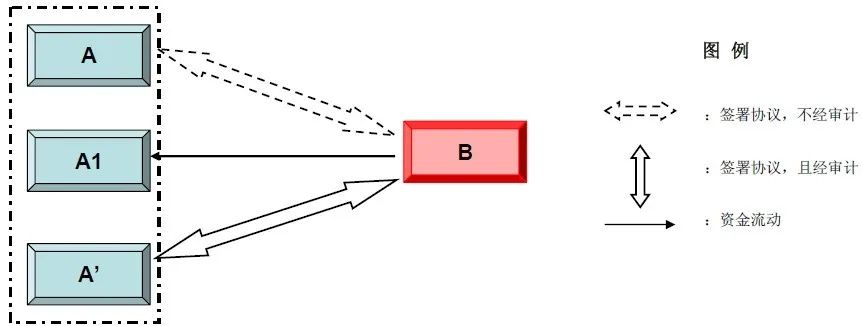

溢价处理方式一

流程说明

其中B为收购方,A为转让方,A1受A的实际控制但没有直接的股权关系,A’为A的合作伙伴

其中A’可开具合规的发票或可进成本的收据,如A1也可开具合规的发票或可进成本的收据,则A1、A’可以是同一单位

筹划过程

由A、B签署协议(不经审计)约定溢价处理方式,A发出付款指令要求B将相应资金付款到A1

同时A’与B签署等金额的建筑物拆迁/绿化设计咨询等合同并发出相同付款指令,由A’开具相应的发票或可进成本之收据后,B完成付款,收到发票或可进成本之收据

方式评价

结合付款进度,A配合意愿强,处理进度较快,资金流动一步到位

02

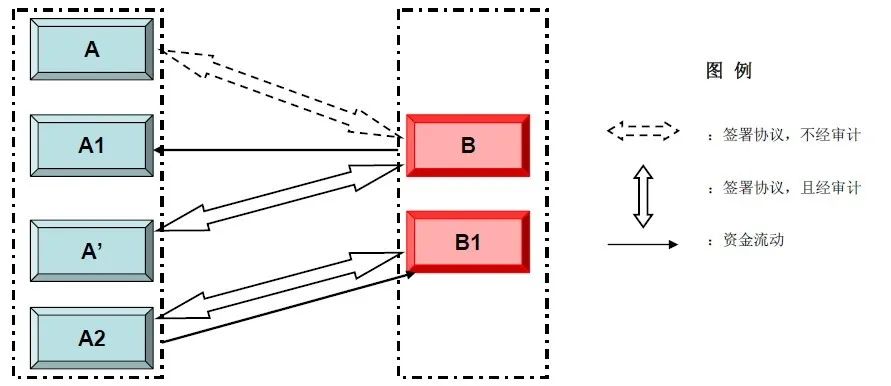

溢价处理方式二

流程说明

其中B为收购方,B1是受B实际控制的税率较低的公司;

A为转让方,A1、A2受A的实际控制,但互相之间没有直接的股权关系

A’为A的合作方,可开具合规的发票或可进成本的收据,如果A1也可开具合规的发票或可进成本的收据,则A1、A’可以是同一单位

筹划过程

第一步完全同处理方式一;

第二步是在此基础上由A2与B1签署等金额的咨询等合同,由A2完成等金额的付款给B1,B1开具相应的发票

方式评价

此方式适用于溢价付款已支付后的处理方式,资金先流出再流入

与处理方式一相比,此方式的缺点在于多发生一次交易费用

A配合意愿较弱,处理进度较慢,且整个筹划流程风险也大大提高

此外,由于我方缺乏避税类B1公司,处理方式二的实施难度大,应尽量规避

以上两种方式是实操层面对于溢价处理的两种模式,大家可以好好理解,欢迎留言,一并探讨交流!