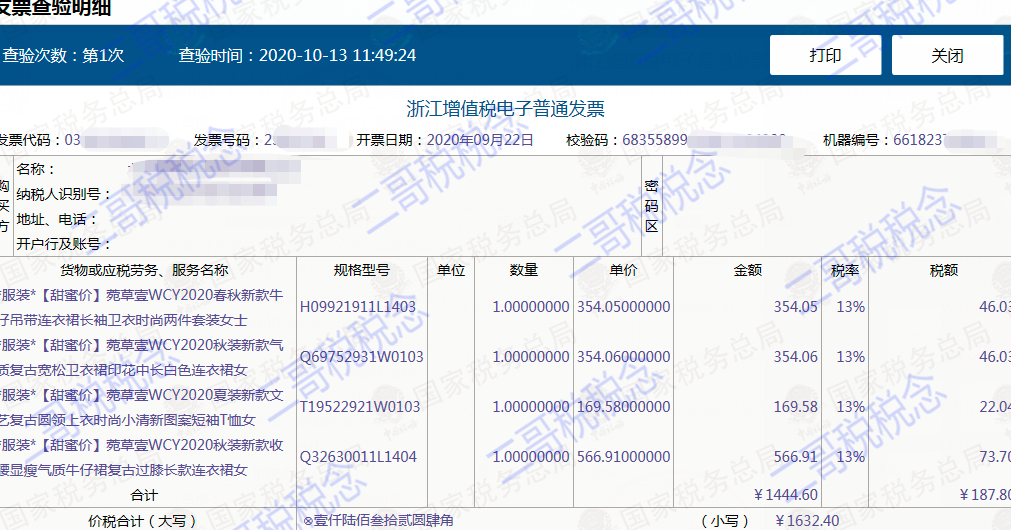

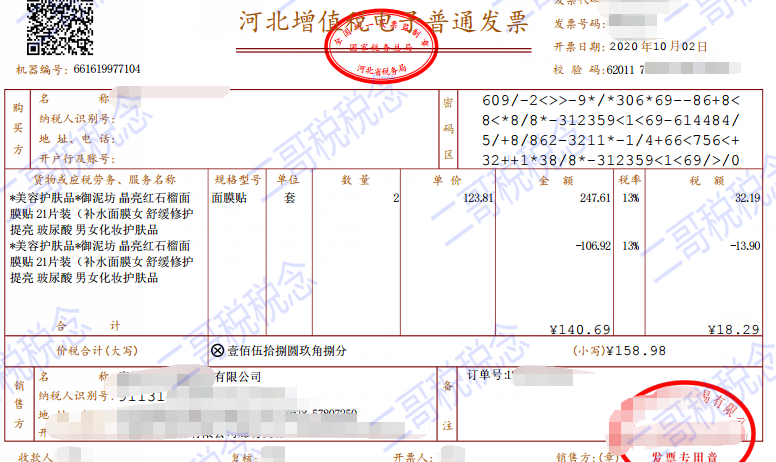

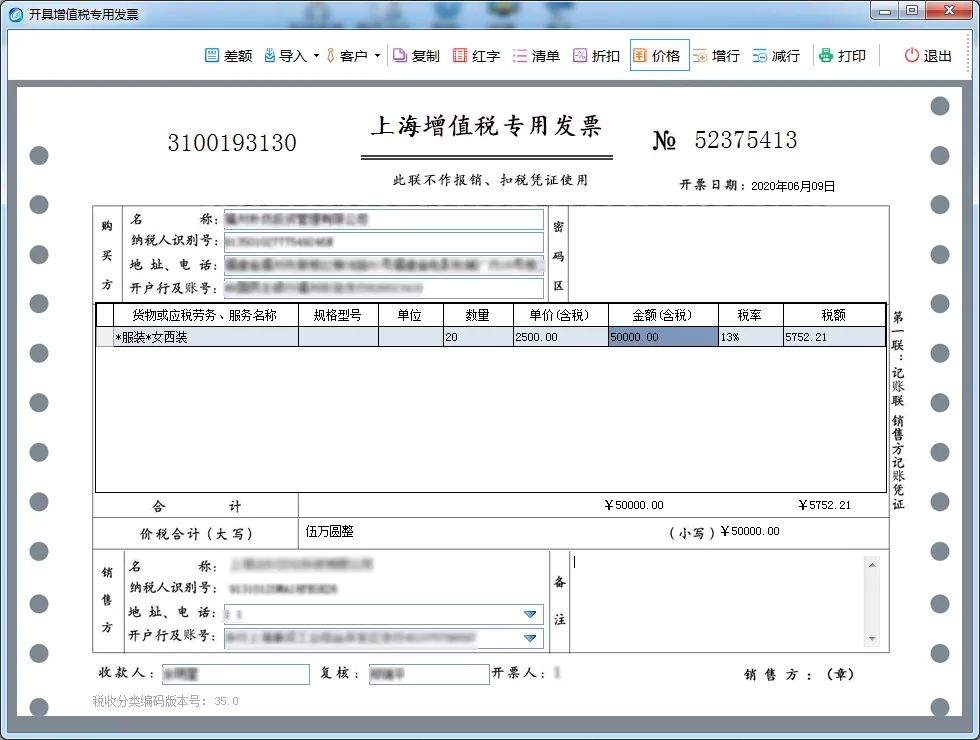

有读者后台发了两份发票,两张发票都是折扣方式销售货物开具的发票。

一张直接按折扣后的实际成交价格开具了发票。

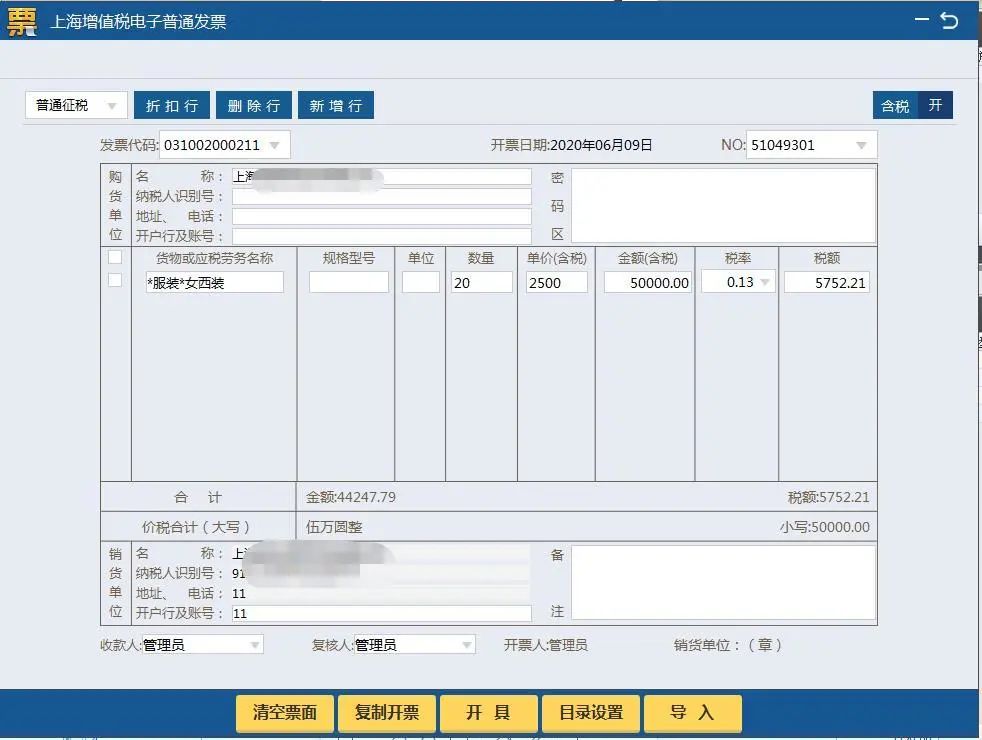

另外一张把折扣额体现在了发票上,如下图:

这两张发票哪张正确?

未按正确方式开具发票有什么风险?

折扣销售,是指企业为促进商品销售而在商品标价上给予的价格扣除,其实实质上就是销售行为发生之前,销售方给予的价格优惠,为了抓住客户的消费心理,买多少给多少折扣,一般是在交易成立付款之前给予折扣。

这种折扣行为一般都是允许按照实际收到的货款计增值税的,但是在发票上是有要求的。

根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函[2010]56号)规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税;未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

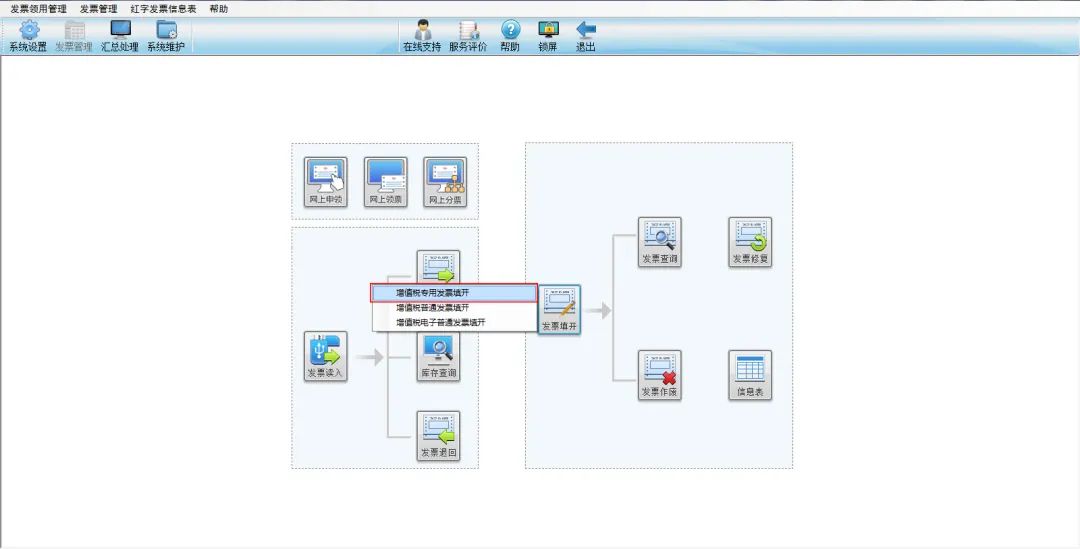

具体开票软件如何操作,我们从税控盘、金税盘、UKEY分别来看看。开具发票时具体怎么操作?

税控盘操作

1.登录税控盘主界面,按照正常开票流程,点击发票填开按钮。

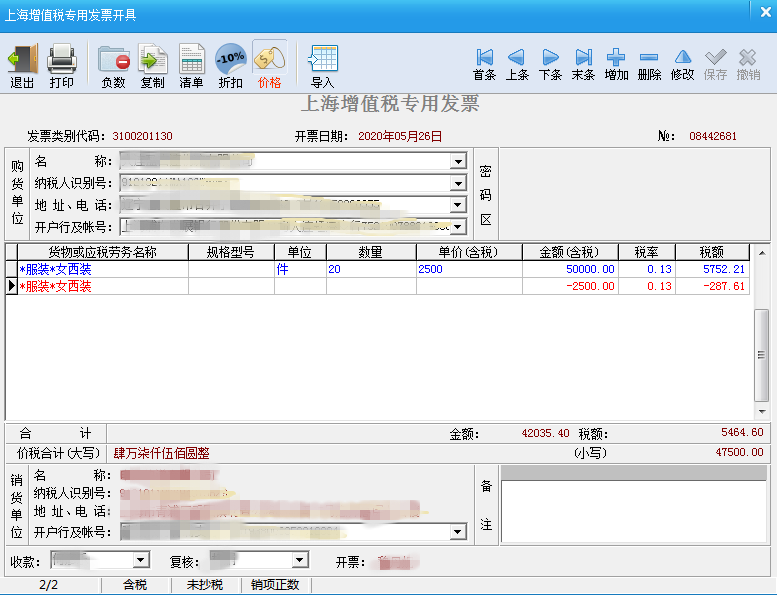

2.如下进入发票界面,按照折扣前开票金额填列发票信息:数量×原销售单价。

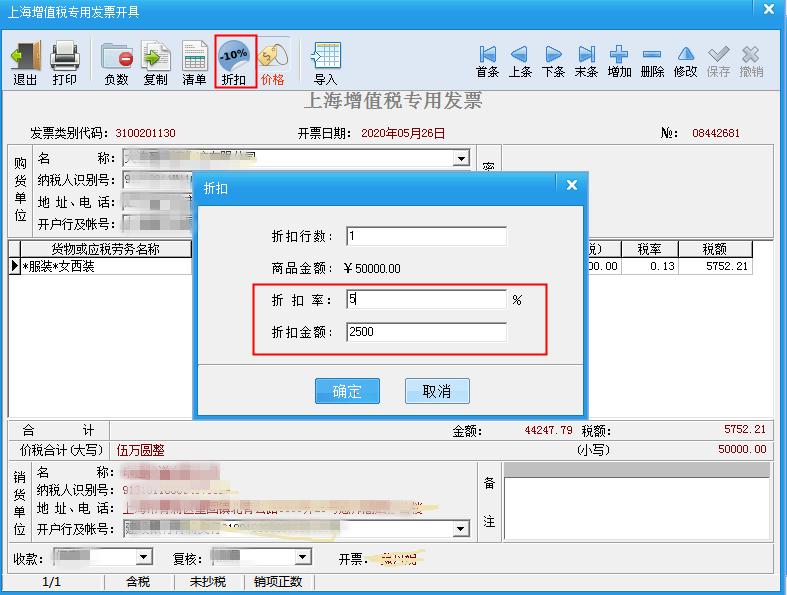

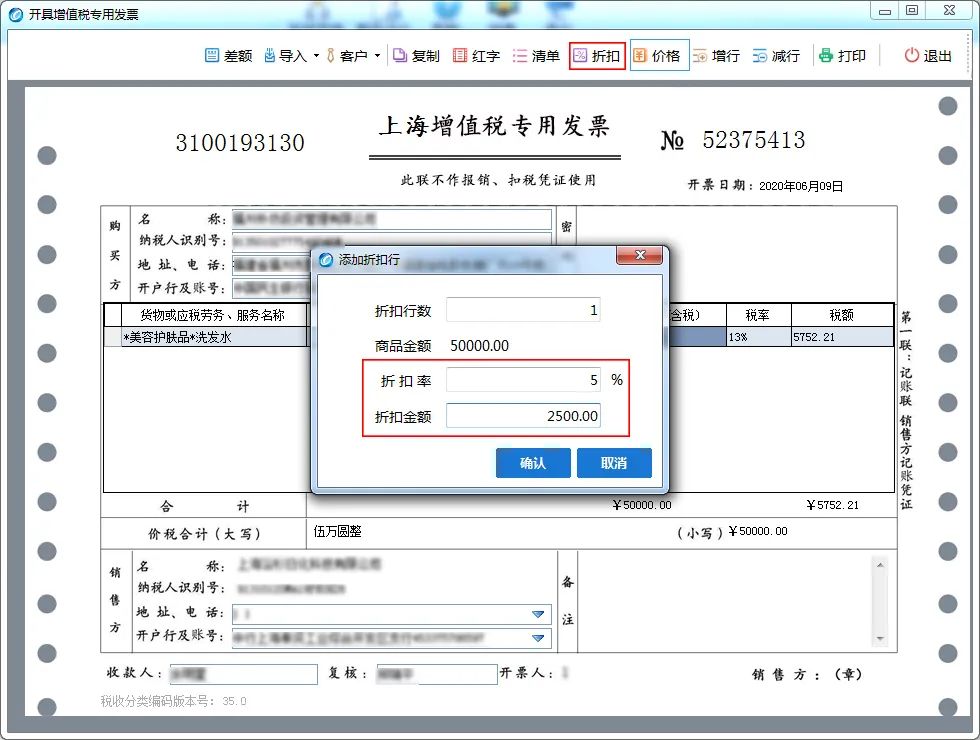

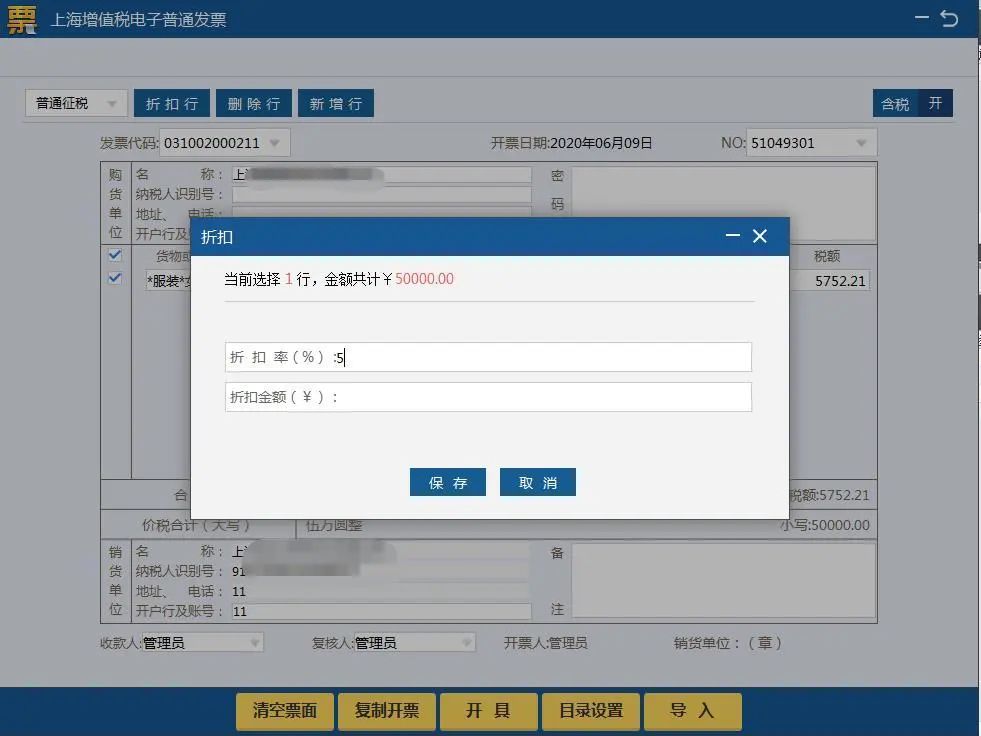

3.发票信息填列好后,点击折扣按钮,将跳出折扣信息界面,在折扣框内输入折扣率或者折扣金额。

窍门

我们可以通过输入折扣率计算折扣额,同时也可以输入折扣金额倒推折扣率,可根据公司实际情况选择不同方式。(有的公司对此批货直接给予5%的折扣,有的公司是对此批货给予多少金额的折扣。)如下:

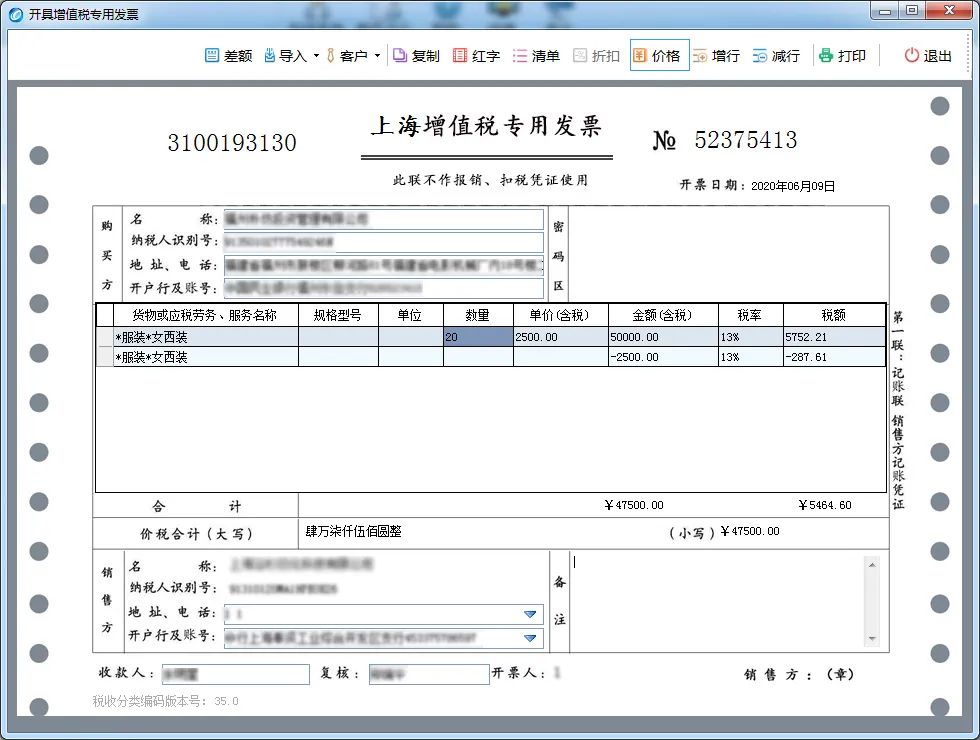

4.折扣信息填列完后,点击确定,再次检查发票金额是否有误,若没有问题正常打印出来即可。

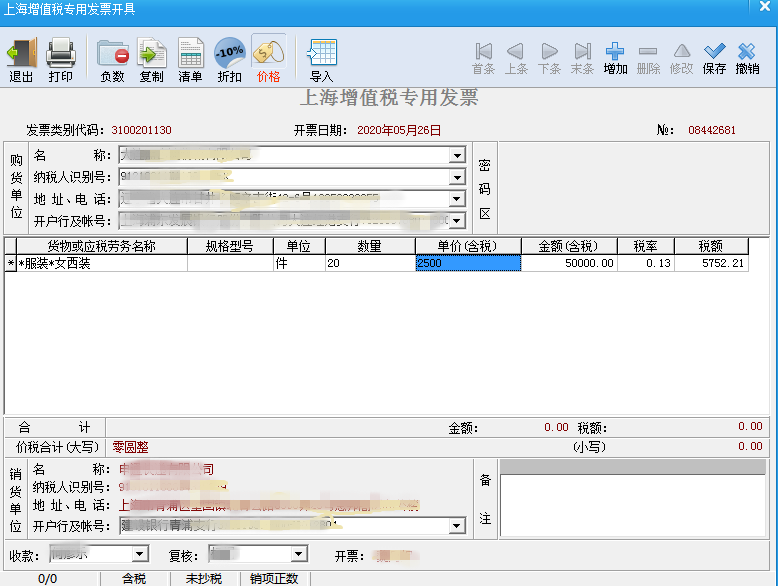

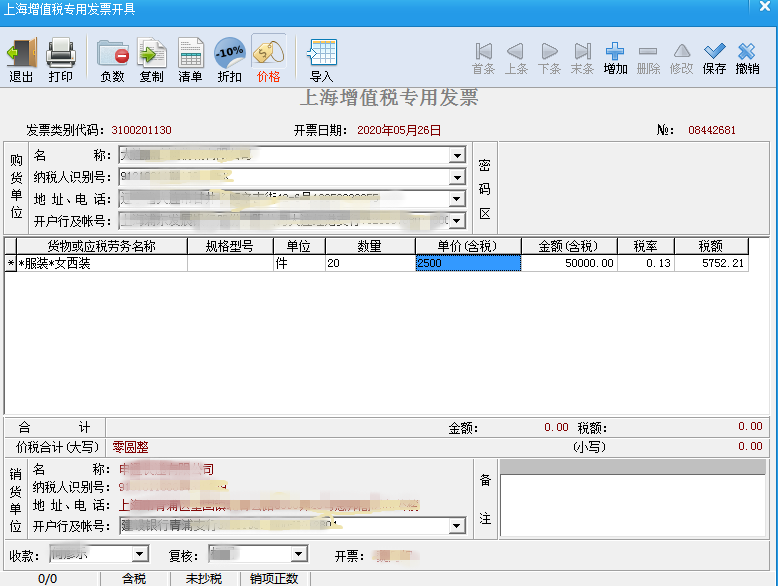

折扣销售票面如下:

金税盘操作

1.登录金税盘主界面,按照正常开票流程,点击发票填开按钮。

2.如下进入发票界面,按照折扣前开票金额填列发票信息:数量×原销售单价。

3.发票信息填列好后,点击折扣按钮,将跳出折扣信息界面,在折扣框内输入折扣率或者折扣金额。

4.折扣信息填列完后,点击确定,再次检查发票金额是否有误,若没有问题正常打印出来即可。

折扣销售票面如下:

Ukey操作

1.使用Ukey登录增值税发票开票软件,按照正常开票流程,点击发票填开按钮。

2.如下进入发票界面,按照折扣前开票金额填列发票信息:数量×原销售单价。

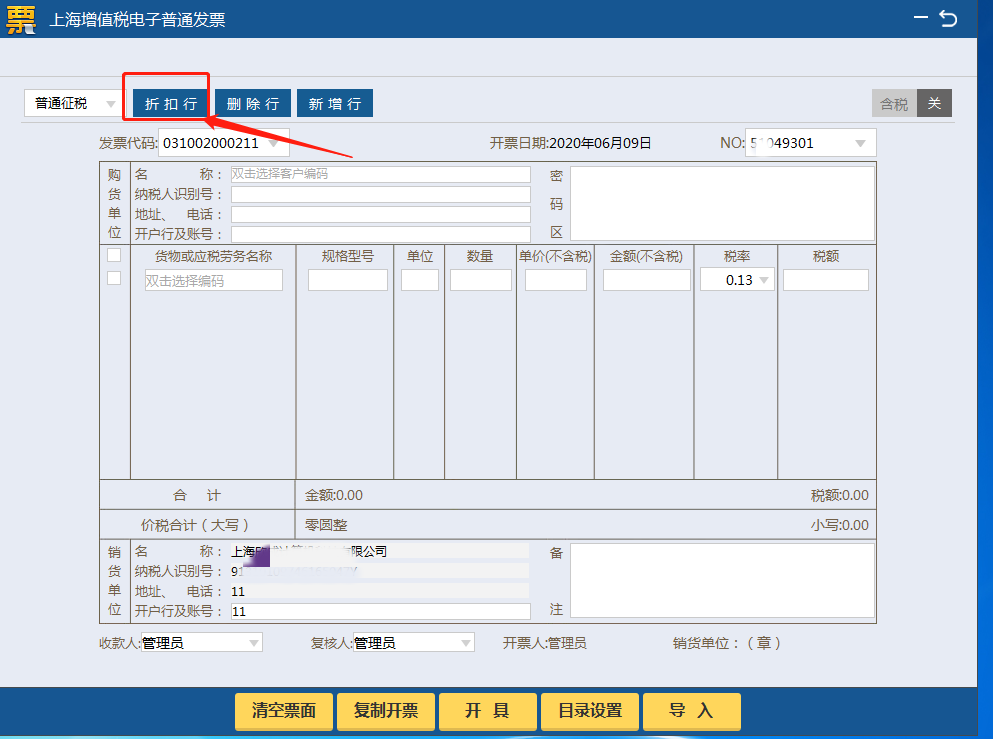

3.发票信息填列好后,点击折扣行按钮,将跳出折扣信息界面,在折扣框内输入折扣率或者折扣金额。

4.折扣信息填列完后,点击保存,再次检查发票金额是否有误,若没有问题正常打印出来即可。

折扣销售票面如下:

注意事项

1

纳税人采取折扣方式销售货物,必须开具在同一张发票上。

根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函〔2010〕56号)规定:

纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

2

折扣商品与折扣行之间不能出现其他行。

3

若是物品太多,需要清单折扣的,录入开票单位信息后,点击上方“清单”。

4

严格按照折扣销售方式开具发票。

在实务中,部分开票人员在开具折扣销售发票时,选择了减少数量或者降低销售单价,以上两种开票方式都是不规范的。

假设:合同约定销售200吨商品,含税单价1000元/吨,金额20万元,由于商品色泽原因,公司给予销售折扣1万元。

开票人员A

按照190吨×1000元/吨开具

开票人员B

按照200吨×950元/吨开具

申税小微

以上两种开票都是不规范的。

申税小微

理由:合同已约定数量、单价,若人为修改交易信息将导致开票信息与实际交易不符的情况,若需要修改数量、单价,建议最好签订补充协议。所以,还是严格按照销售折扣方式开具发票比较好。