提示1:企业所得税延缓缴纳政策提示

根据国家税务总局公告2020年第10号,2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。在预缴申报时,小型微利企业通过填写预缴纳税申报表相关行次,即可享受小型微利企业所得税延缓缴纳政策。

本公告所称小型微利企业是指符合《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)规定条件的企业。

《公告》自2020年5月1日起施行。5月1日至本公告发布前,纳税人已经缴纳符合本公告规定缓缴税款的,可申请退还,一并至2021年首个申报期内缴纳。

时间要求

小型微利企业在2020年剩余申报期完成预缴申报后,可暂不缴纳当期的企业所得税款,延迟至2021年首个申报期内一并缴纳。

填报案例

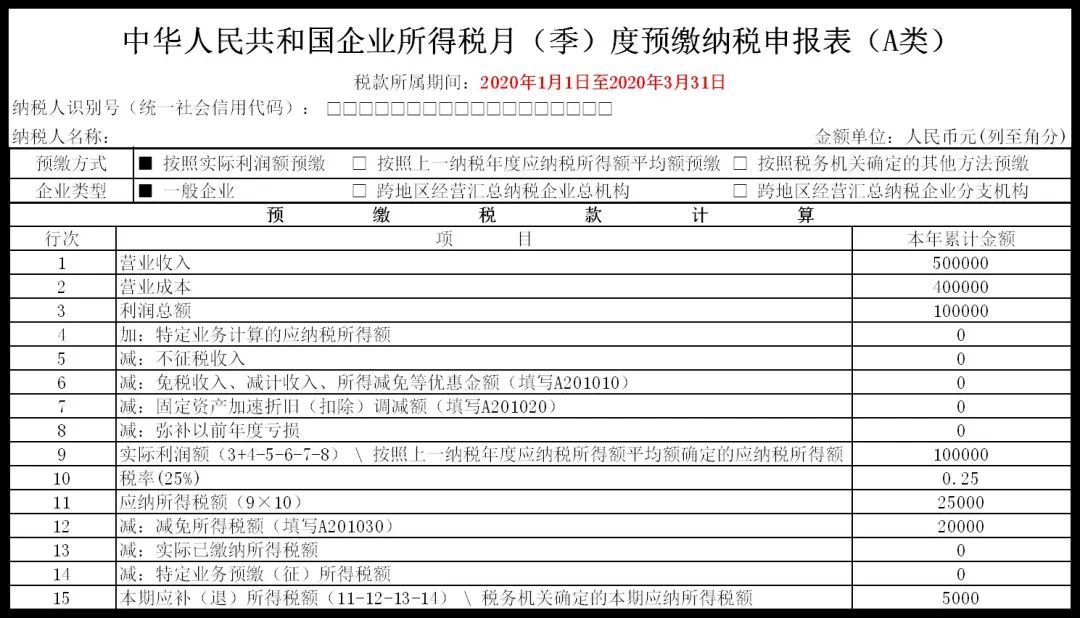

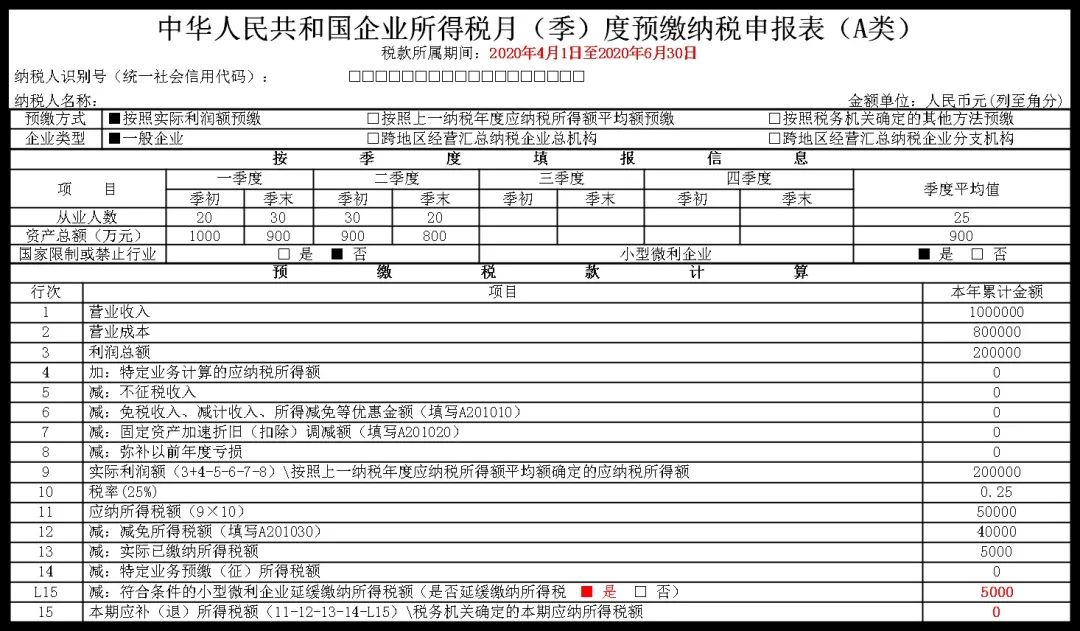

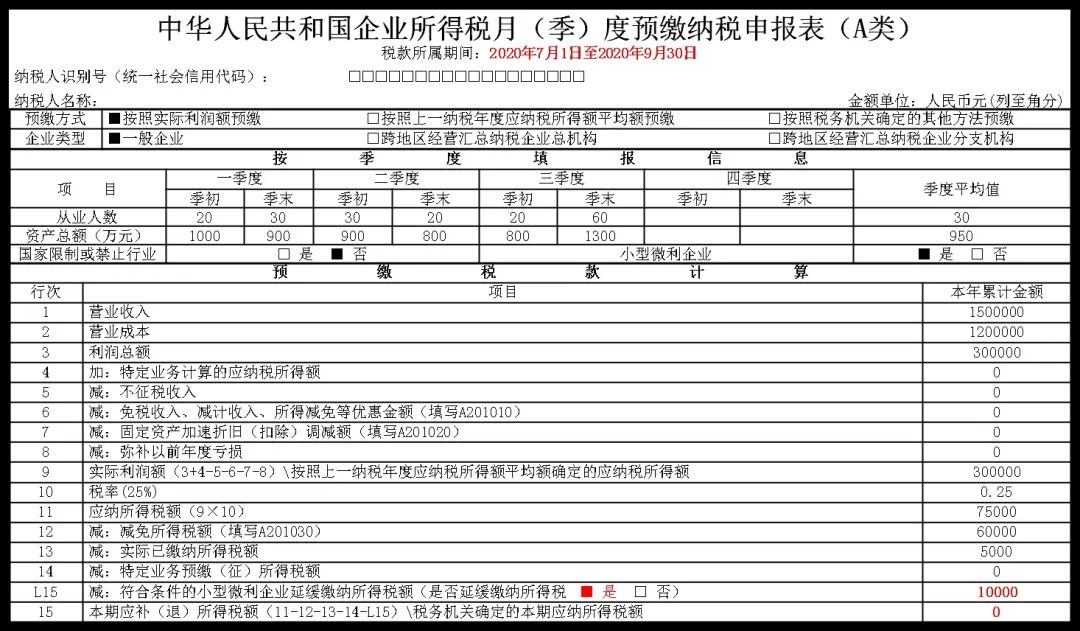

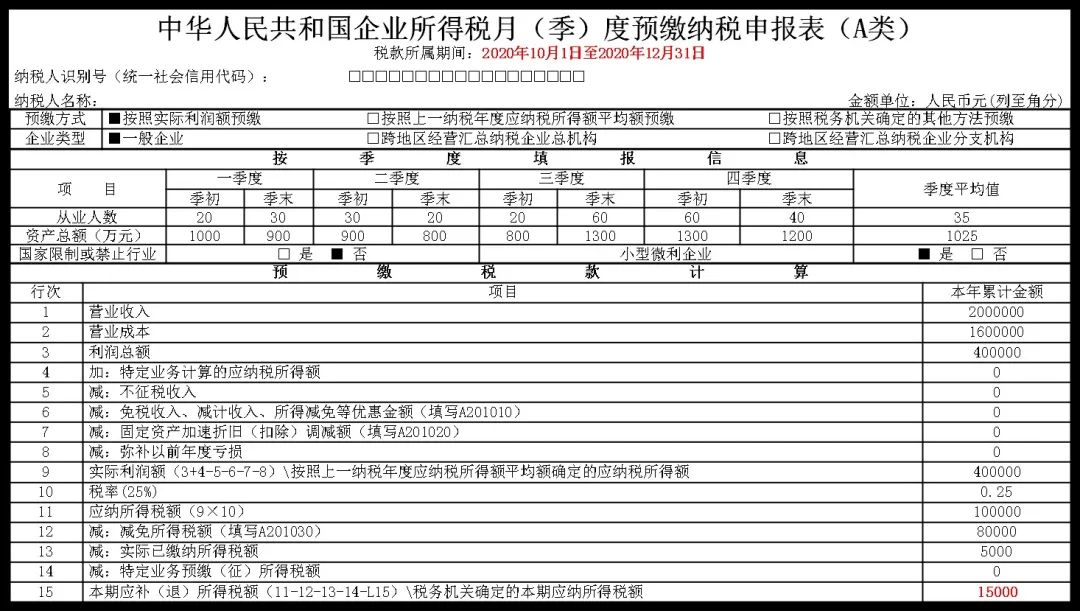

查账征收企业A(符合小型微利企业条件),2020年1季度、2季度、3季度、4季度实现的累计利润总额分别为10万元、20万元、30万元、40万元,如果该企业选择享受小型微利企业所得税延缓缴纳政策,2020年各季度预缴申报表应如何填报?

2020年1季度预缴

2020年2季度预缴

2020年3季度预缴

2020年4季度预缴

提示2:企业所得税季度预缴申报阶段性体检报告服务提醒

图片

为全面落实企业所得税优惠政策,帮助纳税人防范税收风险,税务机关进一步创新纳税服务方式,将企业所得税申报阶段性体检报告服务扩展到预缴环节,通过“非接触”方式帮助纳税人扫描涉税风险,提高税收遵从度。

一、体检服务知多少

纳税人在进行企业所得税季度预缴申报时,税务机关在纳税人正式申报纳税前,依据现行税收法律法规及相关管理规定,利用税务登记信息、纳税申报信息、财务会计信息、第三方涉税信息等内在规律和联系,依托现代技术手段,就纳税人税收优惠的享受金额、税款计算的逻辑性、申报数据的合理性、税收与财务指标关联性等,提供预缴申报阶段性体检报告服务,帮助纳税人防范税收风险。

二、服务对象全覆盖

企业所得税季度预缴申报阶段性体检报告服务对象为网上申报的居民企业纳税人,包括查账征收企业和核定征收企业。

三、提示流程无变化

为提升企业所得税预缴申报阶段性体检报告服务功能的使用体验,税务机关秉承操作简便、扫描精准的原则设计风险扫描流程,风险扫描“一触即发”。风险扫描前,纳税人需要提前一天将本企业的财务报表信息通过互联网报送至税务机关。纳税人在互联网上填报完成企业所得季度预缴申报表后,选择“政策风险体检”,系统即对纳税人提交的申报表数据和信息进行风险扫描,并将预缴申报阶段性体检报告推送给纳税人。

四、提示结果供参考

企业所得税预缴申报阶段性体检报告服务功能是税务机关为纳税人提供的一项纳税服务,不改变纳税人依法自行计算申报缴纳税额、享受法定权益、承担法律责任的权利和义务。纳税人可以根据自身经营情况,自愿选择预缴申报阶段性体检报告服务,自行决定风险修正。针对系统推送的体检报告提示信息,由纳税人自愿选择是否修正,可以进行申报数据调整,也可以直接进入纳税申报程序;纳税人完成体检报告提示信息修正后,可以再次选择“政策风险体检”进行扫描确认,也可以直接进入纳税申报程序。