公众号后台有读者发过来这样一个分录,问为什么要这样做账?刚刚最近也有很多朋友问一般纳税人应交增值税科目年底该怎么结转?

那二哥就从这个读者的分录开始和大家一起学习一下。

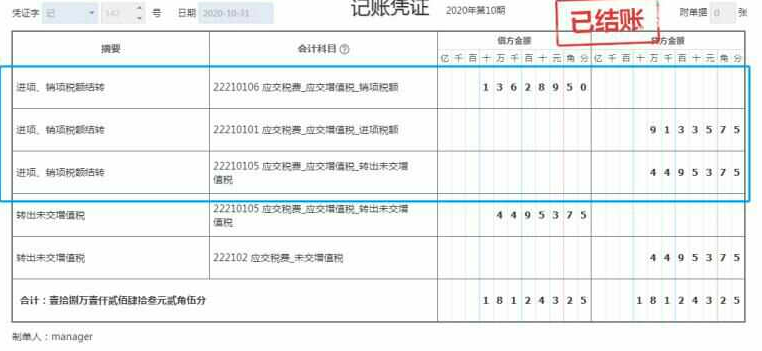

二哥看了一下分录,这个分录的大概意思应该是这样的。该企业当期销项税额136289.50,进项91335.75。

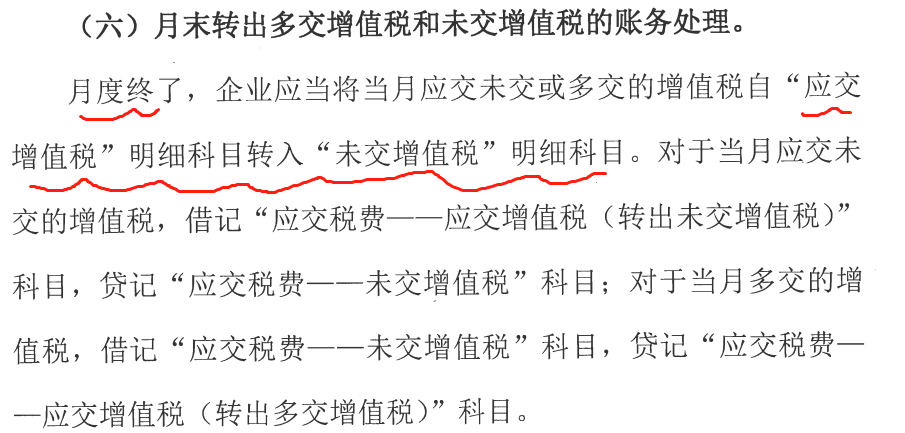

当期实现增值税44953.75,按照财会2016年22号的核算规定。

期末纳税人通过转出未交增值税栏目把应交增值税科目转平。

借:应交税费-应交增值税(转出未交增值税)44953.75

贷:应交税费-未交增值税 44953.75

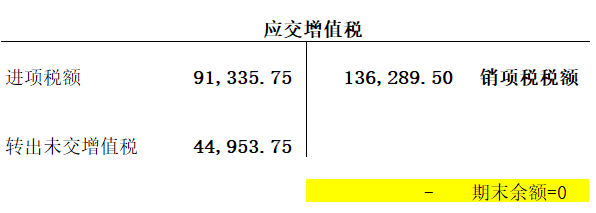

分录处理完成后,应交增值税科目的情况如下:

所以,按照核算规定,蓝色框里面的分录是不是画蛇添足了?为什么像这个读者反馈的,很多企业期末又会多做这笔分录呢?

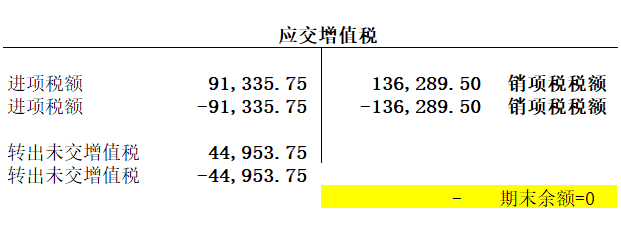

这笔分录实质上并不影响应交税费-应交增值税的余额,只是把其发生数对冲掉了。

借:应交税费-应交增值税(销项税额)136289.50

贷:应交税费-应交增值税(进项税额)91335.75

贷: 应交税费-应交增值税(转出未交增值税)44953.75

现实中为什么很多人会多做这一笔分录呢?我们具体来看看。

应交税费-应交增值税的核算应该算是税务会计核算中最复杂的一个科目,财政部还专门出文来规范其核算,最新的核算规章文件就是财会2016年22号文「建议大家都好好看看」。

对于小规模纳税人来讲,其应交增值税的核算相对简单,就是在应交税费下面设置应交增值税这个科目,不需要更多的明细科目,当然除了“转让金融商品应交增值税”、“代扣代交增值税”外。

所以,我们平时在财务软件中核算也非常简单

取得收入

借:银行存款

贷:应交税费-应交增值税

贷:主营业务收入

实际缴纳的时候

借:应交税费-应交增值税

贷:银行存款

像小微企业这种减免增值税

那么实际减免时候

借:应交税费-应交增值税

贷:营业外收入

这样看着非常清晰,科目也简单,期末一看科目余额表,如果都缴纳了,应交税费-应交增值税余额就是0。

但一般情况下按季度申报,年底应交增值税都有余额,也就是第四季度的余额,这个余额年结后会自动结转到下个年度。然后在次年一月实际申报缴纳做账后才会结清。

如图,某小规模纳税人的科目余额表,本期实际缴纳了20万,产生30万税金,期末余额10万

但是对于一般纳税人来讲,就要复杂的多。

因为一般纳税人增值税的算法不同,采用购进抵扣法的一般计税的,当然也有简易计税和差额纳税的。所以问题就出来了,如果光设置一个应交增值税科目,没有具体明细专栏,就无法核算,无法直观的反映增值税计算缴纳的过程,所有进项、销项、转出都混在应交增值税这个科目下面,非常不利于核算。

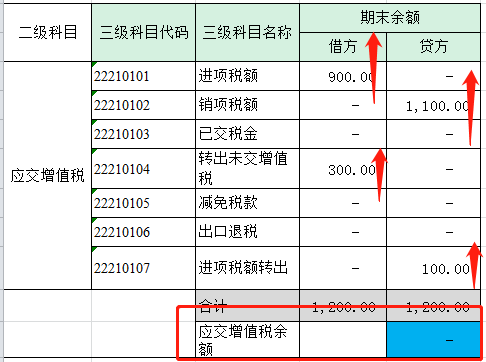

所以一般纳税人的应交增值税这个科目下设置了很多明细专栏。如图所示

因此,你所有的业务就不是像小规模纳税人在二级科目应交增值税里面做了,而是需要具体细化到应交增值税的明细专栏中去。做法大家都很清楚,今天文章的关键是说说这些专栏期末余额的问题。

你平时正常记账,该计入进项就计入进项,该销项就销项,该转出就转出,期末按照增值税算法算下来有留抵不再做任何分录,有税金就需要通过应交增值税-转出未交增值税转到应交税费-未交增值税进行缴纳。这些都没有问题,但是问题关键就是什么呢?

你会发现一个惊人的现象,在软件记账的时候,其实虽然22号文说进项、销项这些仅仅是二级科目下面的栏目,但是实际上在系统中也设置成的一个科目。

而期末你这些三级专栏余额会自动滚动到下一期期初,不会清零。

什么意思呢?如图所示,就算二级科目应交增值税余额为0,但是下面三级专栏明细的余额会嗖嗖的往上彪,有些大公司,甚至可能积累余额会达到几十上百亿。

为什么会出现这种情况?这种情况有没有特殊规定?

在传统手工帐下“应交税费——应交增值税”下的专栏明细在手工多栏式账页记账时,每月余额逐月累计,年末余额即为本年实际发生额。下年过账时,在新的账本上上年的专栏年末余额不会再结转到新的账本上,我们只会把应交增值税二级科目余额结转,那么新的一年专栏明细又从零开始重新登记。

而财务软件记账的情况下,在软件帐套初始化自动结转的功能下,“应交税费——应交增值税”下的明细专栏期末余额会自动结转到下一年的期初余额,手动改的话还不好改,这个具体软件能不能改,不同软件可能都不一样。所以不进行一个账务处理,将造成一年年“应交税费——应交增值税”下的明细专栏的余额无限制的累加。

其实,增值税会计处理规定并没对此有特别规定,也就是说,财会2016年22号文没有规定你对这个问题如何处理。

文件就只是这样规定的

所以实践中各种情况都会有。

我见过的有没有做任何处理,就像上面一样,余额一直留着,然后就像滚雪球一样,越滚越大。我也见过会计直接把三级专栏做相反分录对冲的,就如文章开头读者说的这种。

however,从实践管理角度来说,二哥觉得最好一个会计期间应该做个了结,也就是你当期把你科目和申报表核对清楚后最好做个处理,不要把余额越滚越大,越滚越大还是会存在一些问题。

什么问题呢?

我知道有一些规模较大的单位,一年下来,应交增值税各栏目的累计金额是非常大的,有些甚至是上亿元,如果一直滚动到下个会计期间,那么日积月累,科目余额表上就显得特别突兀,而且,如果是一个平时基础工作做的不扎实的单位,完全会发生这个科目的数据和增值税纳税申报表差异巨大,而且没有任何台账查询差异原因,最后导致的结果就是谁都说不清。

有些公司账上应交增值税余额一大堆数据,但是实际呢?根本申报应交的根本没多少,而且没人知道这个差异,这个差异都是历史累计下来的。

所以,一方面平时做纳税申报的会计需要按月核对申报表和应交增值税各明细栏次的差异,做好备查,另一方面,最好在年末时候,将应交增值税的各个专栏做一个了结,让其不再滚动到下一个期间,避免和下一个期间的发生额搅在一起,要知道,这些都是基础工作,基础工作做扎实了,才能谈管理,不然那都是巧妇难为无米之炊的事情。

具体怎么做?二哥以一个案例来给大家展示一下,如有不足,欢迎留言讨论,交流使人进步。

1、 A公司是一家贸易公司,2019年10月采购货物认证抵扣进项税200万,出库销售计提销项税额100万,没有其他事项

分录如下,注:这里二哥分录都简化处理,仅仅列示增值税相关。

采购:

借:应交税费-应交增值税(进项税额)200

贷:银行存款 200

销售:

借:银行存款 100

贷:应交税费-应交增值税(销项税额)100

月末增值税计算,销项税额-进项税额=100-200=-100,未实现增值税,那么增值税申报表填写后体现的是当期留抵100,留作下期继续抵扣。

账务上不再做任何处理,那么这个时候我们来看看各专栏的情况。

借方用负数表示,贷方用正数表示,我们可以从表格看出,应交增值税科目的期末余额是借方100,相当于留抵扣。那么其实应交增值税各专栏的余额是没有清理掉的。

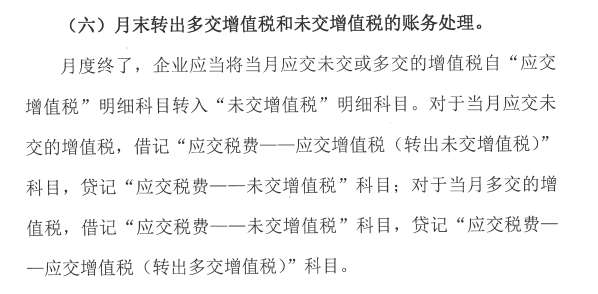

2、2019年11月,A公司采购货物认证抵扣100万,当期出库销售计提销项税额300万,没有发生其他事项。

分录如下,注:这里二哥分录都简化处理,仅列示增值税相关。

采购:

借:应交税费-应交增值税(进项税额)100

贷:银行存款 100

销售:

借:银行存款 300

贷:应交税费-应交增值税(销项税额)300

月末增值税计算,销项税额-(进项税额+上期留抵税额)=300-(100+100)=100,好了,本期算下来应该缴纳100的增值税。那么申报表填写后会产生相应100的增值税,账务上也需要做一个处理,注意,按照22号文的规定,当期产生增值税是通过应交增值税(转出未交增值税)专栏进行结转。

借:应交税费-应交增值税(转出未交增值税)100

贷:应交税费-未交增值税 100

次月缴纳增值税时候

借:应交税费-未交增值税 100

贷:银行存款 100

这个时候,我们再看来看看各专栏的情况吧。

借方用负数表示,贷方用正数表示,我们可以从表格看出,应交增值税科目的期末余额是0,本期把税交了,应交增值税余额是0了。但是这个时候问题关键来了,各专栏的累计余额并未清零,只是有些是借方余额,有些是贷方余额,然后累计起来,如图所示。

为什么会出现这种情况,很简单,那就是22号文规定,一般纳税人月度终了产生的增值税是通过应交增值税(转出未交增值税)转出,而不是规定你通过这样来转到未交增值税科目。

借:应交税费-应交增值税(销项税额)400

贷:应交税费-应交增值税(进项税额)300

贷:应交税费-未交增值税 100

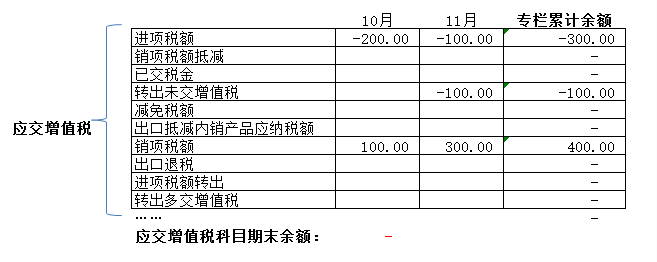

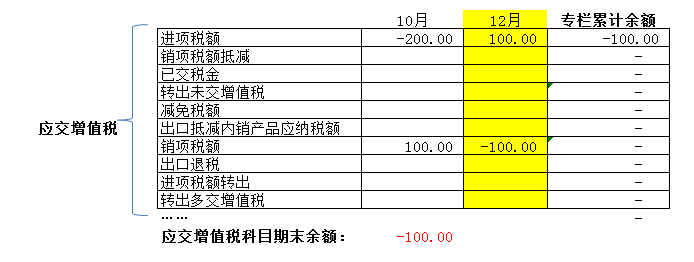

假如,12月并未发生任何其他业务了,那么这个11月的数据就是全年的结果。

那么个人建议12月通过红字或者相反会计分录把专栏余额对冲。

借:应交税费-应交增值税(销项税额)400

贷:应交税费-应交增值税(进项税额)300

贷:应交税费-应交增值税(转出未交增值税)100

这个时候,我们再看看各栏目的余额情况。

借方用负数表示,贷方用正数表示,我们可以从表格看出,应交增值税科目的期末余额是0,专栏的余额也清零了。那么财务软件期末结转到下期时候,这些栏目的期初数都没有了。

轻装上阵。

当然,上述情况可能是比较理想的,实际中,可能期末是存在留抵的,也就是应交增值税的余额不是零,而是借方数。那么我们可以只冲减部分,剩下的进项税专栏金额即可。

比如,假设10月的结果就是最后全年的结果,也就是留抵扣100。那么我们需要做分录

借:应交税费-应交增值税(销项税额)100

贷:应交税费-应交增值税(进项税额)100

下期期初,只有进项税专栏有100的余额。应交增值税的期初余额也是借方100。

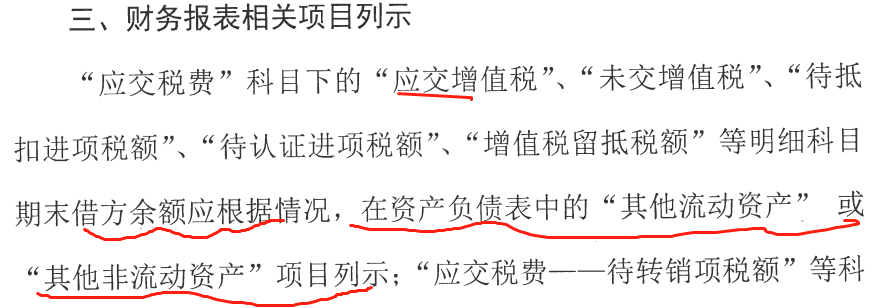

注:这个100余额报表列示会调整到其他流动资产,本身也是你垫付的资金,算你的资产。

这样无论工作换人,还是外部单位来检查,我们都能按年的把申报表和账务比对清楚,因为本身年底的这笔分录就是要在和申报表核对清楚后再处理的。

试想一下,如果当年申报表12月期末留抵是200,其中有100账务上忘记做处理了,期末纳税人也没核对账务并做结转,那么账务100的余额直接过到次年,次年又和次年的发生纠缠在一起。

等哪天发现不对劲,再去核对时候,那可能这个差异就会横跨几年,就非常难理清楚了。

其实这个工作主要目的也是督促你进行增值税申报表和账务,表表的核对。

最后说明,当然,上述分析都是以最通常的业务做分析,实际中有些纳税人还会涉及其他专栏,那么道理都是一样的。