在收并购实操过程中,如果某公司旗下业务相对复杂,不仅有开发房地产,而且还有实业业务,那么对于该公司名下房地产项目的收购就会变得尤为复杂。

常规的收购模式包括股权转让和在建工程(土地使用权)转让,在这种情况下就会失灵

首先股权转让方式下难以将目标公司的其他业务甚至是债权债务关系完全剥离

其次在建工程或土地使用权的转让方式,不仅会受到25%开发投资额的限制,而且在前期将会缴纳巨额的税费

抛开以上两种方式,本文将着重阐释公司分立+收购新设项目公司股权的方式

01

公司分立的概念及分类

首先需要了解公司分立的概念

公司分立是指一个公司依照有关法律、法规的规定分成两个或两个以上公司的法律行为

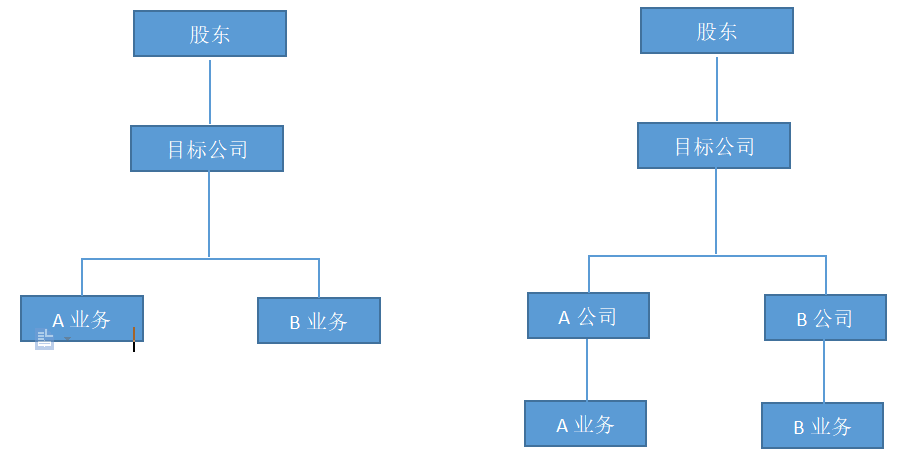

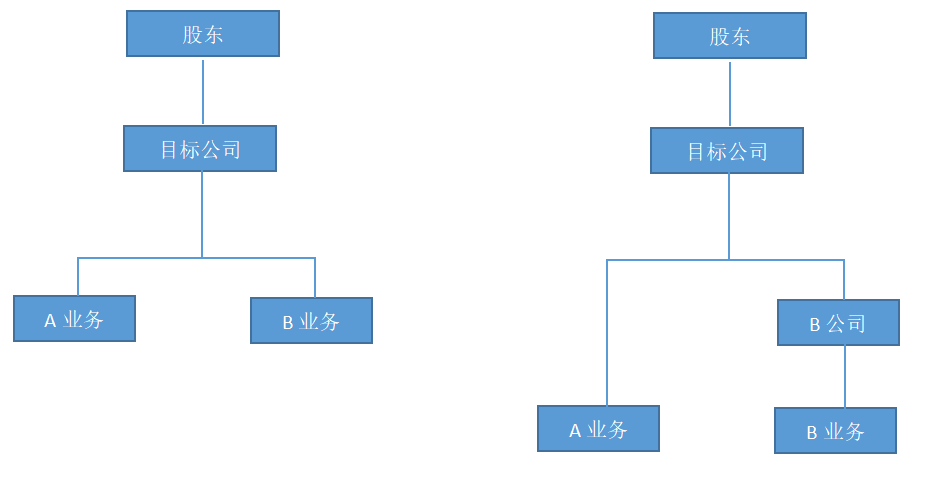

按照被分立企业在分立后是否存续,分为存续分立(被分立企业继续存续)与新设/解散分立

当公司在决定分立时,无论是存续分离还是新设分立都需要基于一定的先决条件

“应当由公司董事会拟定分立方案并交由公司股东会以特别决议的方式即必须经出席会议的股东所持表决权的三分之二以上审议通过”

而且在涉及国有资产时,则需要获得履行出资人职责的国资监管机构决定

综合来看,两者分立的方式区别如下:

新设分立

存续分立

02

公司分立的流程

公司分立无论是从工商变更还是税务清算、业务剥离等角度来看都是相对复杂的

总结以下,完成公司分立主要分为以下九个步骤

(1)公司分立的合法性批准

即,公司分立应当由公司董事会拟定分立方案并交由公司股东会以特别决议的方式即必须经出席会议的股东所持表决权的三分之二以上审议通过

(2)确立分立基准日,编制资产负债表并通知债权人

(3)聘请评估机构对拟分立的资产进行评估

(4)存续公司、新设公司的股东签署分立协议

(5)税务有关部门进行汇算清缴

(6)办理新公司设立工商登记以及存续公司变更登记

03

公司分立的税务处理

收并购项目中,无论对于那种收购方式都是有利有弊,且都需要关注在股转或资产转让中的税务问题

核心讨论的焦点还是在于所得税、土地增值税、增值税等三大税种

对于分立模式而言,三大税费的征收及处理方式和原则如下:

一、所得税

法律依据:

《关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)规定:公司分立可以按一般性税务处理或特殊性税务处理

特殊性税务处理要求在重组后连续12个月内,不得转让所取得的股权。

实操处理:公司分立时,被分立企业继续存在,其资产损失的对价为股东取得的新企业的股权,该部分价值应当视同被分立企业分配来进行处理

二、增值税

将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让的,不征收增值税

三、土地增值税

法律依据:根据《关于企业改制重组有关土地增值税政策的通知》(财税〔2015〕5号)的规定:

“企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,暂不征土地增值税。上述改制重组有关土地增值税政策不适用于房地产开发企业”

故,房地产开发企业分立时原则上仍需缴纳土地增值税

04

不同股权转让方式的选择及对比

案例分析:某A房地产有限公司,现有多个地产项目在建,其欲将其中的住宅项目转让给另一公司B

收购方案探讨:

(1)股权转让:

因B公司仅收购其中的写字楼部分,但是项目公司名下有多个地产在建项目,所以单纯股权收购模式不成立

(2)土地使用权转让:

首先项目尚未达到25%投资额的在建工程转让标准,其次该种模式下会面临巨额的土地增值税和增值税,因项目获取时间较早,原始土地有票成本极低,所以该模式也不适合

(3)存续分立+收购股权模式

该种模式最大的优势在于税务方面的优势

首先:公司分立不属于销售行为,不应涉及增值税

其次,若分立过程中并未发生非股权支付额,被分立企业可不确认分离资产的转让所得或损失,不计算所得税

最后,也是最有争议的点在于土增税是否需要缴纳以及如何合理规避该部分税费

如前述,《关于企业改制重组有关土地增值税政策的通知》(财税〔2015〕5号)的规定以及改制重组有关土地增值税政策不适用于房地产开发企业

所以理论上土增税是需要缴纳的

但是实操层面,陌爷遇到过很多开发商会基于税费的考虑,在企业分立的过程中围绕着目标公司本身的主营来操作(大部分都为实业公司),由此达到免征土地增值税的效果

当然,从税务征管的角度而言,该类操作可能存在一定的瑕疵。