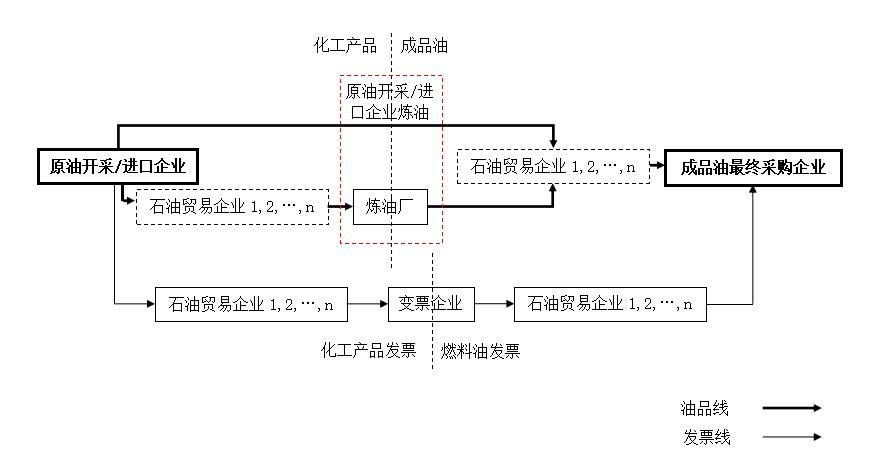

根据我国税法规定,成品油生产环节(即炼油环节)要征收消费税。税务机关可以发现存在炼油环节的重要线索就是开出发票上的货物品名由化工产品变更成燃料油。为了逃避消费税而不被税务机关发现,石化行业普遍采用油、票分离的销售模式。具体来说,油品卖方(可能是原油开采/进口企业,也可能是石油贸易企业)联络好成品油最终采购企业,谈定交易价格,并最终向成品油买方交付货物。在交易过程中,炼油的环节(包括原油开采/进口企业完成炼油后直接对外销售成品油以及由炼厂将化工产品生产为成品油两类情况)不开发票或仍开具化工产品发票(没有缴消费税),发票经由变票企业开具为燃料油发票,并最终开给成品油买方。这就导致油品交易线上实际的油品交易主体与发票上载明的购销交易方出现偏离。

根据国务院发展研究中心数据,每年成品油领域应缴消费税和实缴消费税差额巨大,每年几乎都有数千亿元消费税去向不明。随着国家对石油行业的管控越来越严格、越来越规范,除了安全环保问题以外,全国范围内各地税务局逐步开始彻查从生产环节(炼油厂)到批发环节(石油公司)再到零售环节(加油站)的成品油全流程涉税问题。

01

变名销售

销售成品油是要缴纳消费税的,但如果卖的是化工产品,例如以混合芳烃、沥青、轻循环油、化工轻烃等名义开票,就可以免缴消费税。于是,有的油品经营企业销售成品油,但开的是化工产品的发票。相当于在账目上,它卖的是免税的化工产品,但实际上出货还是成品油。

因消费税是中央税,地方政府没有维护消费税征管秩序的动力,因此,变名销售在刑事打击过程中,往往有一定阻力。

变票销售不仅仅是偷逃消费税,实际上,有一部分增值税也因为这种分开打款的方式流失了。更有甚者俗称“贸易商”,本身不生产任何油品,而是通过链接采购方和地炼厂交易,从中赚取差额。有些地炼厂通过贸易商逃税,一年仅逃税就能赚几个亿。

02

无票销售

据国家税务总局规定,地炼厂在出售成品油时需开具发票。而实际上,成品油使用和消费者中存在不需要发票的单位或个人,因此,一些地炼油化企业无票售油逃税是业内一直存在的问题。直接不开发票不记收入而逃税,简单粗暴。

图片

03

左手倒右手

成品油消费税是生产环节征收的税种。也就是说如果你买的是汽油,卖的也是汽油,这种是不用交消费税的。但如果买的是原油,卖的是汽油,就需要交纳消费税。业内完整的偷逃税链条是,地炼企业A把原油卖给有成品油批发资质的贸易商B,B再以燃料油的票据把这批原油卖给地炼企业C。C企业以燃料油的名义买到这批原油加工后,就可以用沥青、芳烃等低税或无税产品的票据卖汽柴油。

这个环节还可以倒过来,两家地炼企业通过这种方式互相帮助对方偷逃税。这也是成品油行业一个奇怪的现象,两家企业通过贸易商向彼此出售原油。

04

票货分离

还有一种“油票分离”的操作,把油卖给一个不要票的企业,再把票卖给票贩中介。这种方式更难监管。石化变票虚开来钱快,获利巨大,一直以来,相关违法活动十分猖獗。通过2020年以来查处的案件,在巨大的利益驱动诱惑下,成品油企业业务部门、财务部门被不法分子渗透严重,参与油票分离对外虚开发票违法分子呈明显增加态势。涉案金额也越来越大,从百万元到千万元到亿元级别。其销售模式如下

从石化行业的生产销售流程看,开采或进口的原油经过炼油环节(包括蒸馏、裂化等不同工艺)后成为成品油。根据我国税法规定,对炼油环节需要征收消费税。为了逃避缴纳消费税以降低油品成本,石化行业广泛采取油、票分离的销售模式(如图1所示)。

石化行业油、票分离交易模式示意图

部分开采或进口原油的企业自己完成炼油后对外销售成品油。部分开采或进口原油的企业直接销售原油,在油品最终销售给成品油采购企业的过程中,由炼油厂完成炼油环节。

笔者相信,在消费税收入分成体制改革后,地方政府会有更大动力去维护好成品油市场税收征管秩序。同时,随着税务数字治税时代来临,成品油市场的税收监管会越来越规范有效!

盘点近期成品油涉税大案

1、2020年7月,浙江舟山警方成功破获两起特大石化行业系列虚开增值税专用发票案,抓获犯罪嫌疑人10名,涉案金额高达30亿余元。涉案舟山某石油化工等8家企业。警方分别在杭州及舟山定海、普陀等地,成功抓获犯罪嫌疑人施某、林某、沈某等6人。

2021年01月23日,国家税务总局通报2起涉税大案。

2、新疆一团伙虚开增值税发票8554份,金额达14.26亿元;

3、广东一团伙虚开增值税发票25536份,涉案金额达17.62亿元;

4、2021年1月24日,山东省日照市公安局成功侦破涉及24个省200余家企业,价税合计高达1500亿元“11.26”特大虚开增值税专用发票案。彻底粉碎了两个长期盘踞在石化行业、疯狂虚开增值税专用发票的犯罪集团,追回冻结犯罪嫌疑人非法所得1.2亿元。