新征管形势,鉴于很多企业采取的所谓工资薪金个税筹划模式存在的问题,笔者前几日就实务中普遍存在的第一种模式:【原创】新征管形势下个税“筹划”常见问题解析(上)中为大家做了风险提示和分析,今日,笔者继续就第二种模式来为大家进行分析。

第二种模式:公司收入打入个人账户发放工资的风险

实务中,很多企业认为通过第一种模式—股东以借款方式发工资行不通,于是就另辟蹊径—选择将公司收入打入个人账户发放工资,这种模式下,企业采用的招式通常是提前和客户协商好,在收款环节不走公账,而是要求客户将一部分公司业务收入直接打入股东个人账户,再用个人账户去给员工发工资。如此一来,公司账面不体现股东从公司借款的行为,这样一来,是否就可以规避员工的个人所得税了呢?

笔者认为,以上操作模式,在过去很盛行,即便是现在,也有很多企业还在采取这种模式在进行操作。但这种操作模式存在以下几个方面的风险:

1、资金监管的风险

根据中国人民银行令〔2016〕第3号《金融机构大额交易和可疑交易报告管理办法》(2016修订)规定,对于个人账户发生的境内款项划转交易,每日人民币交易额超过50万元,就会被纳入监控;如果发生是跨境款项划转交易,每日人民币交易额超过20万,就会被纳入监控。另外,2020年5月,中国人民银行下发了《中国人民银行关于开展大额现金管理试点的通知》(银发〔2020〕105号)(以下简称:《通知》),《通知》提到,将在河北省、浙江省、深圳市开展大额现金管理先行先试。通知对“管理金额起点”上明确对公账户管理金额起点均为50万元,对私账户管理金额起点上,浙江省为30万元,其他两个试点河北省为10万元、深圳市为20万元。在试点基础上后续会对新设立的已经开立了银行账户的企业进行实地核查,要求见人见证,核实经营真实性;同时,对新设立的的企业在申请银行开户时,要求必须先进行实地核实,然后再开立银行开户;最后,要求银行对账户资金流转进行严格审核,对与企业经营属性、规模不一致的账户进行严格管控,对异常资金流转及时上报当地人行及公安机关。

2020年10月23日,人民银行就《中国人民银行法(修订草案征求意见稿)》(下称《意见稿》),在意见稿提出:人民币包括实物形式和数字形式,为发行数字货币提供了法律依据的同时,对数字货币的监管也随之加强。

从以上银行从资金路径上的监管态势来看,资金纳入监控之后,作为银行来说,对于异常资金流转情况,可能会传递到税务机关,由税务机关配合对异常经营行为进行分析:该企业的异常资金操作是否具有合理性?是否存在偷逃税款的行为?是否存在其他不正当的操作等?……如此一来,如果一旦面临后续追踪调查,可能对于企业甚至股东个人而言,都会产生非常大的涉税风险。

2、刑事风险。

根据最高人民法院、人民检察院2019年发布的法式【2019】1号文规定,非法从事资金支付结算业务属于非法经营业务的一种表现形式。对于非法从事资金支付结算业务,如果情节比较严重,根据文件规定,经营数额500万或者所得额在10万元就可以达到判刑标准。那这与我们所讲的公司收入及个人账户有什么关系?法式【2019】1号文里面列举了几种情况,其中之一即非法为他人提供单位银行决策账户转个人账户服务。如此一来,私户收款对于公司以及股东而言,一旦触碰法律底线,会存在一定的刑事风险。

3、IPO融资(上市监管审查风险)

关于个人账户收款问题,首先来看相关法条:《公司法》第一百七十一条:公司除法定的会计账簿外不得另立会计账簿。对公司资产,不得以任何个人名义开立账户存備。《首次公开发行股票并上市管理办法》第二十三条:发行人会计基础工作规范,财务报表的编制符合企业会计准则和关会计度的规定,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量,并由注册会计师出具了无保留意见的审计报告。很显然,不管有什么理由,用个人账户收款,是不合规的,而且这种方式,对收入真实性、收入确认时间、税收交纳、资金安全等都有影响。

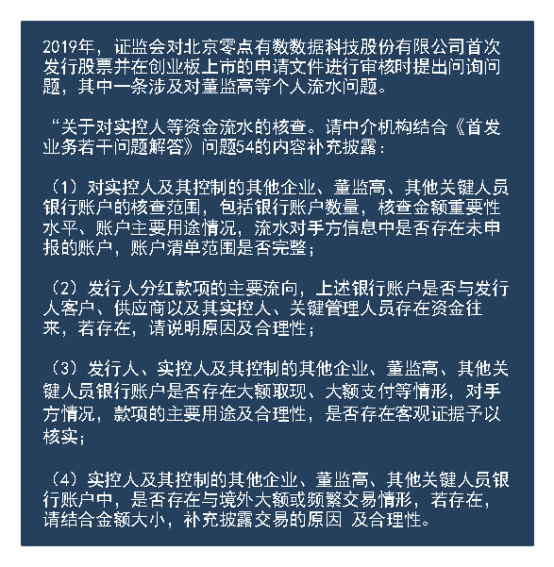

另外私户收款、董监高个人账户转款是众多公司IPO财务审查过程中的风险所在,在IPO过程中,会对董监高以及关键岗位的人员的银行账户资金流水的核查,甚至会对与上述账户发生异常往来的发行人关联方及员工开立或控制的银行账户资金流水,也要求进行相应的审查。面对此类问题,证监会在对申请文件进行审核时往往会对董监高等个人流水问题发出问询函,比方说,某公司在IPO环节就因此被问询,问询内容如下:

以上问询的目的在于核查公司董事、监事、高管等关键人员投资理财、偿还借款、买房买车、个人消费、亲友往来等大额个人消费的合理性;董事、监事、高管等关键人员的个人消费、投资情况与其收入水平是否相匹配,是否具有合理性;公司内控是否健全;是否有违法违规操作;是否会对投资人带来重大损失……因此,对于未来有谋求上市的企业而言,私户收款会在一定程度上对未来的IPO上市之路形成阻碍,一定要引起充分重视,提前进行规范化操作,防范和避开私户收款的IPO雷区。比方说,2017年6月,仲景食品首次创业板IPO被否,之所以中枪被否,有一个很重要的原因就是用个人账户收款(历经三年多波折后,已于2020年11月23日成功登陆创业板)。

4、税收风险

实务中,很多企业存在业务收入体外循环的问题,通过收入体外循环,在一定程度上存在偷逃流转税、企业所得税、个人所得税的问题,一旦出现被界定为偷逃税款的行为,轻则面临补税、罚款、滞纳金的风险,重则会面临承担刑事责任的风险。比方说,北京通州某三板挂牌企业,2013年1月1日到2015年12月31日,公司出售产品,客户将货款打至法定代表人个人账户。三年总共打款419.74万元,金额虽然不高,但涉税处罚较重,最终处罚的一个结果为:要求企业补增值税37.73万元,企业所得税10.15万元,滞纳金按天计算,一天万分之五,同时税务机关按照少缴税款的0.5倍进行行政处罚,行政处罚金额23.94万元。共计被处罚70多万元。

所以,把公司收入体外循环转到个人账户,自我觉得是安全的,可能只是自我感觉良好,其实,实际上你一点都不安全。加之银行资金监控趋严,笔者预计后续银行、税务、公安部门对很多数据进行交换、共享的限制门槛会进一步降低,未来,只需要通过数据分析,就会很容易发现企业存在的问题。所以通过将公司收入打入个人账户发放工资的方式不仅存在涉税风险,可能还会对公司后续上市产生影响,甚至面临刑事处罚的问题,因此,收入打入私人账户发放工资的方式是面临很大风险,希望通过以上风险提示,能够带给大家一定的思考和启发。