今天给大家分享下销售合同涉税条款的筹划。

企业做业务都要对外提供相关的服务或者是销售产品,那么自然要签订合同。销售服务合同当中税务上常见有哪些问题?这是我们今天要分享的主题。

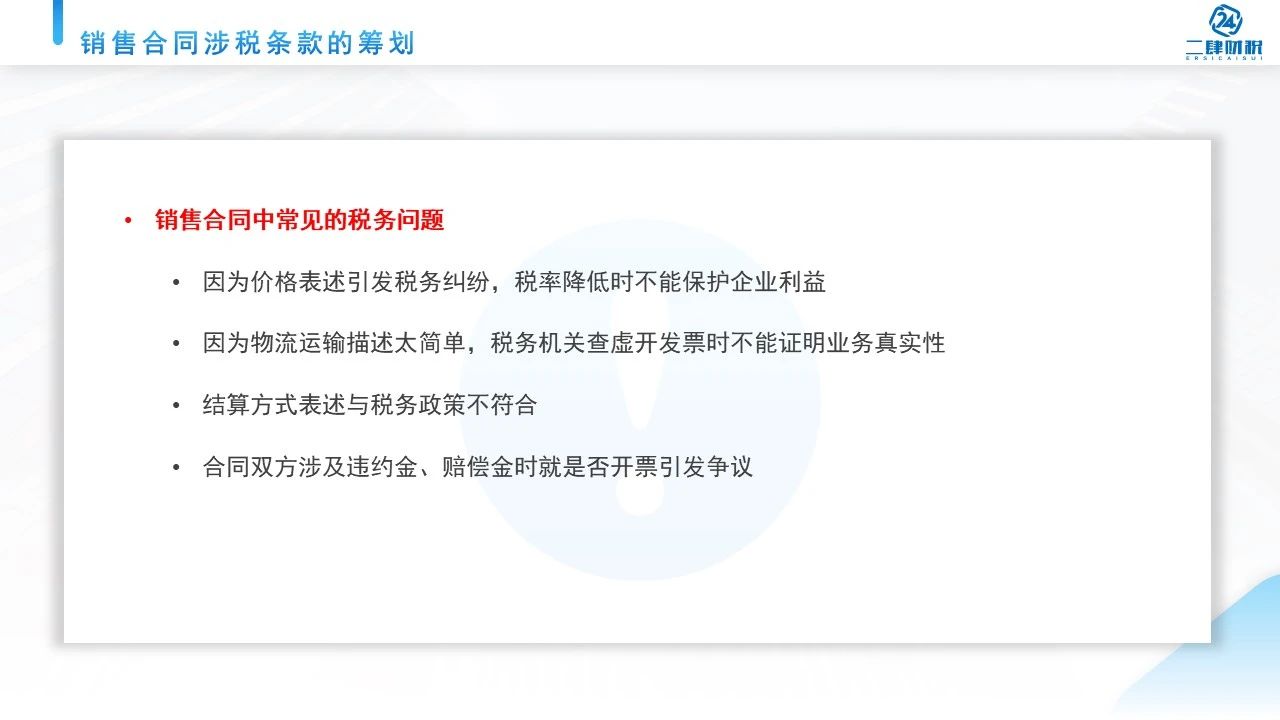

销售服务合同常见会有哪些问题呢?这里总结了4点。

第1个是我们在合同当中对价格的表述不是太准确,很容易引起双方的纠纷。

然后当税率下降的时候,不能保护企业的利益。我们有很多企业在销售过程当中,都没有办法享受到减税红利带来的利益。为什么?因为我们在签订销售合同的时候,价格表达不是太合理,所以说最后减税红利都比别人拿走了。我们自己没有享受到。

第2个,因为物流运输条款描述太简单,当税务机关对我们企业进行检查的时候,涉及到虚开发票核查的时候,我们很难去证明业务的真实性。

第3个,结算方式的表达跟税务政策的规定不吻合。

第4个,当双方就违约金、赔偿金进行讨论的时候,收了违约金,赔偿金应不应该开发票?成为双方财务部门经常讨论和争议的话题。

所以说在我们的销售合同当中,常见有这四大问题,会引起的税务上处理的难度,那么应该怎么做才比较好?这里给大家一一解答。

今天将从下面4点进行展开讲解:

1、 销售合同的正确表达

2、 销售合同运输物流条款的处理

3、 销售合同结算条款的处理

4、 销售合同救济条款的处理

01

销售合同的正确表达

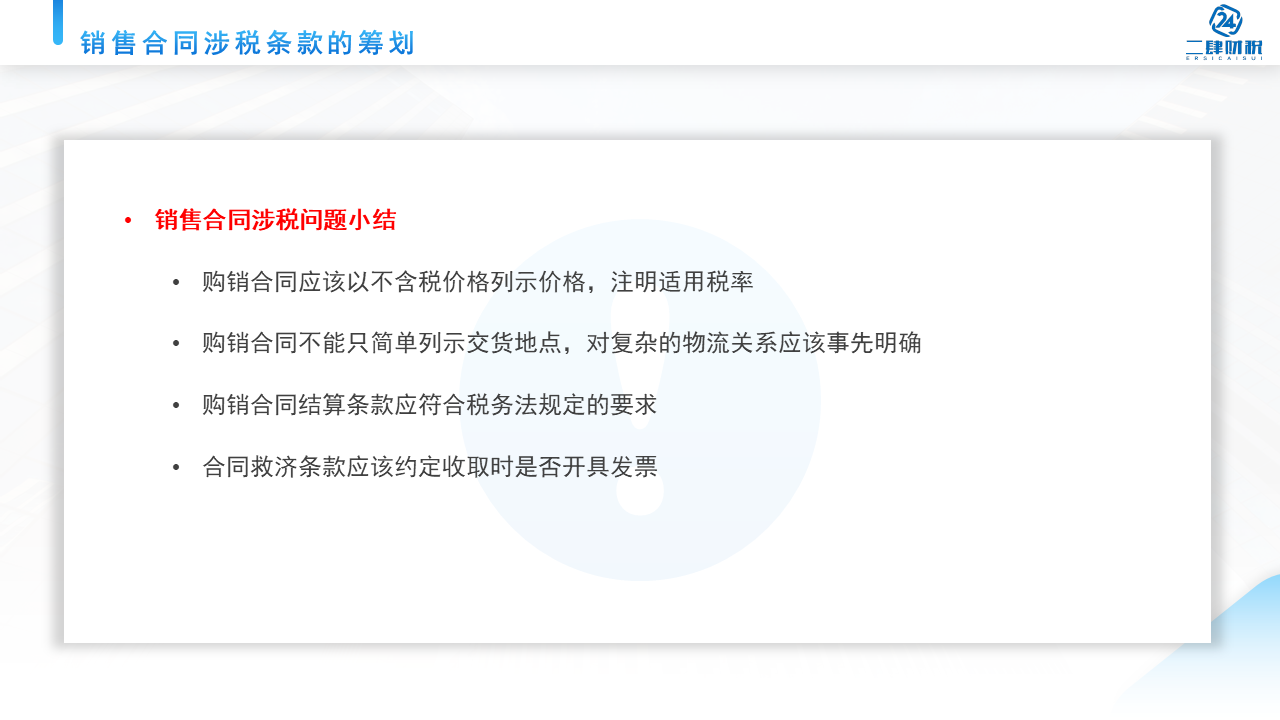

销售合同当中,价格条款我们建议对外报价的标准格式应该是不含税价、税率、总价,这是我们建议的合同表达条款。

举一个简单例子,

比方说我们有企业产品不含税价100块,开票价13点,然后这种表达是不太准确的,我们建议应该表达成产品不含税,价格是100块,增值税的税率是13%,价税合计单价113块。

那么有些人讲这样表达有什么好处呢?

有两个方面的优势,第1个当双方对价格有争议要调整的时候,调的是不含税价,还是调的是总价?这个是很容易区分的。第2个刚才在前面讲过,当税率降低的时候,我们直接调税率就可以了,不含税价格保持不变,这样我们就可以确保税率下降,我们的收益不会降低,不会损害自己的利益。这是我们讲的应该是却学会正确的保护自己的利益。

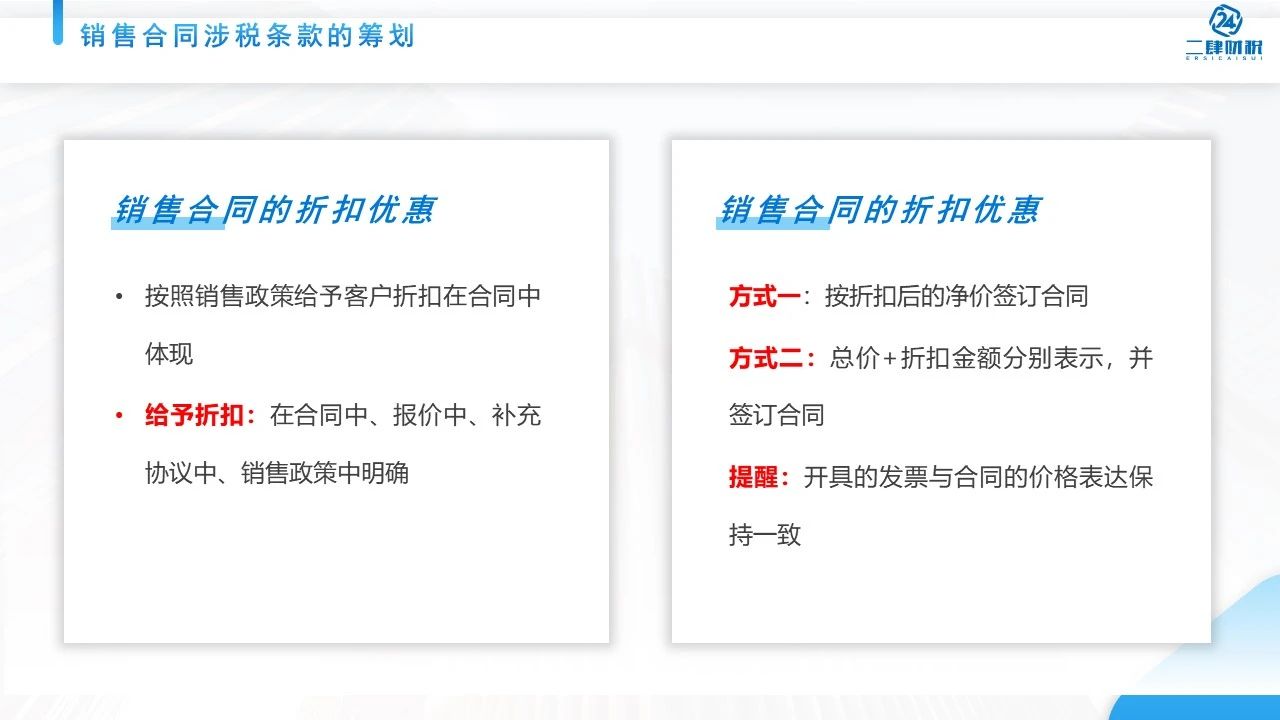

合同当中价格表达还有另外一个问题,现在市场竞争很激烈,我们一般要给予客户一定的折扣。比方说我们在合同当中,在报价当中或者是补充协议当中,销售政策当中明确给予对方什么样的一个折扣?那么这个折扣应该怎么操作比较好?

第1种方法是按照折扣以后的进价签订合同,原价100块给他优惠价90块,那就按90块钱直接签合同。

第2种方法,总价是多少?折扣多少,折扣以后是多少,都分别列入到相关的合同当中,或者是报价单当中。这两种表达方式都没有问题,都符合税务的规定。但是我们开票的时候,一定要跟合同表达方式保持一致。这是我们讲的合同当中的价格优惠的问题。

02

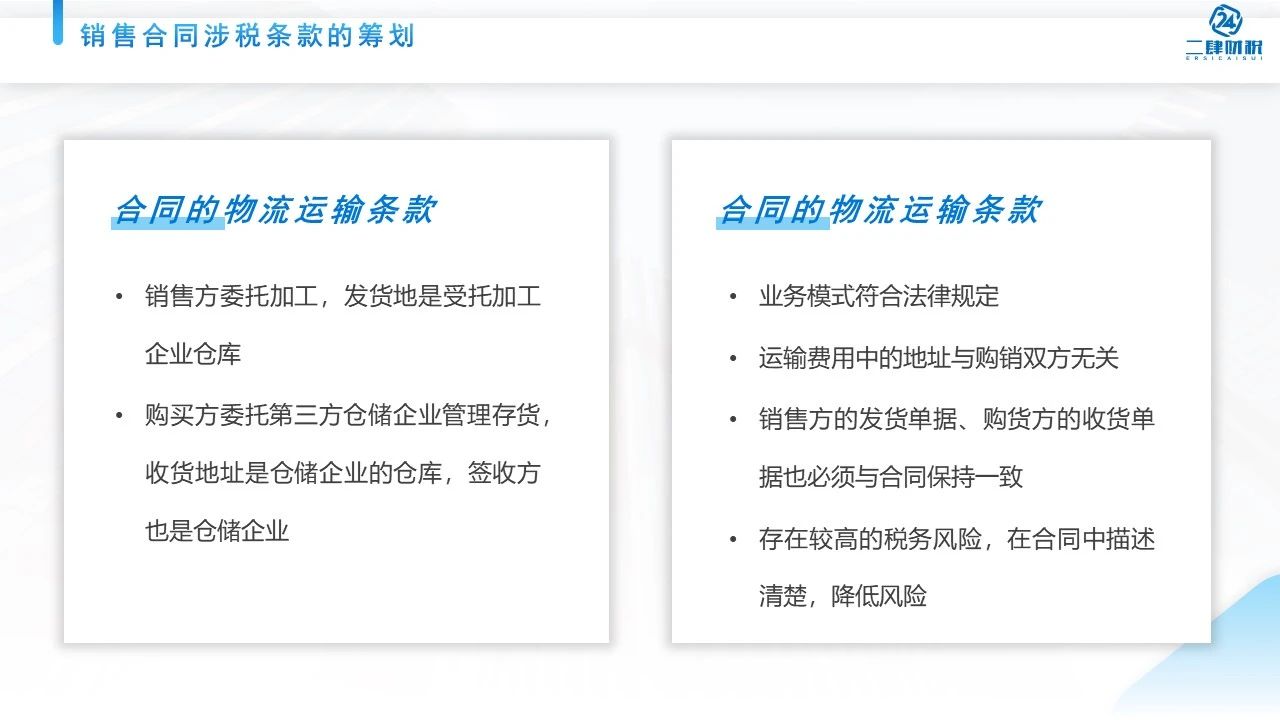

销售合同运输物流条款的处理

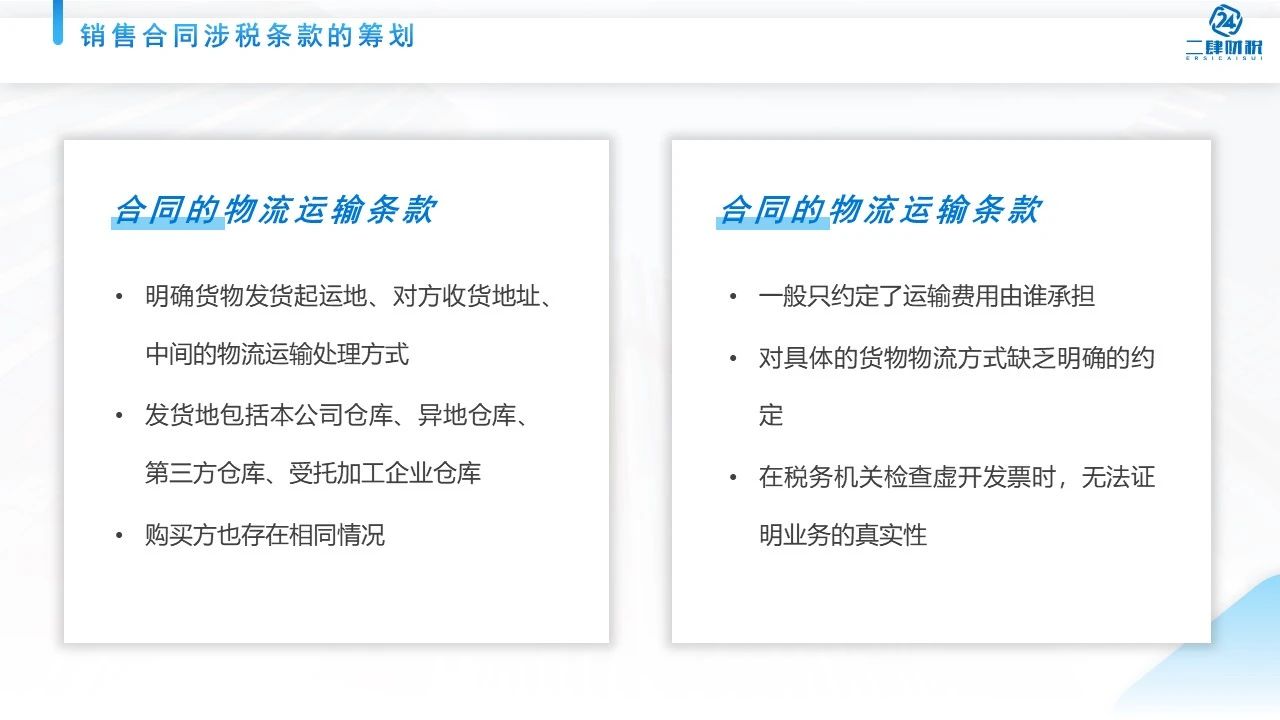

在我们企业合同当中还有个条款是物流运输的条款,很多企业物流运输条款写得很简单,这个问题在于当税务机关来检查我们业务的真实性的时候,我们能够提供说双方的合同跟双方的货物是一致的,发票是一致的,付款也是一致的。但一查到运输单据跟我们的业务又对不上了,这是我们企业常见的情况。

所以我们应该在合同当中明确发货地址、对方的收货地点、中间的物流运输方式。因为我们发货的时候,可能是从我们公司的仓库发的,也可能是本公司的异地仓库发的。还可能是从第三方的仓库发的,还可能是存在一种情况,我们委托别人加工,从受托加工厂开始发出去的,这是会存在多样性。如果出现这种多样性的话,购买方也有可能存在这种情况。

刚才讲过,我们现在很多企业都采用委托加工方式,委托加工以后货物是不会运回我们公司的仓库里,发货的时候,我们直接通知受托加工企业帮我们代发货了。同样的购买方他买了你的货,也是把它放在第三方的仓储公司里面,结果是受托加工企业发货,第三方的仓储管理公司收货。你觉得这个业务还跟我们有关系吗?

其实是有关系的。但是我们没有什么资料能够证明我们是有相关的关系的。所以说当税务机关一质疑,我们就很被动了。

03

销售合同结算条款的处理

现在在税务上有几种结算方式,即时结清的方式,信用赊销的方式、分期收款的方式、预收、账款的方式,除了这几种基本方式以外,还有一种呢是混合的方式,比较常见的是预收一部分,后面慢慢收这种形式。

其实在税务上他这样预收款来处理的,我们很多企业都理解错了,然后把它理解成分期收款,导致税务处理不正确。

在实践当中经常看到的,企业签合同是这么签的,甲方应在收货以后30天以内支付货款,我们很多人就认为这是赊销错了,30天以内他都有义务付货款,最迟不超过30天。这是一种付款的宽限期。也就是说我们一发货,对方就有付款义务了,所以它不是赊销。赊销是这30天之内,它不需要付款,过了30天才需要付款,这两种情况完全不一样。

刚才我讲的这个例子是对方30天以内都有义务付款,我们要讲的赊销是过了30天他才有义务付款,对比一下就知道不是一回事。

我们建议如果你是赊销应该怎么写呢?

第1个双方协商,本次业务采用赊销方式结算货款,甲方给予购买方的信用期是30天,自对方签收货物之日起计算,这就把赊销的方式表达得很清楚。第一是用赊销方式,第二赊销期限是多少天?第三是从什么时间开始计算?这就是说发了货他一签收,30天以内是不用给钱的,过完30天再给钱,所以我们现在这30天不用确认销售收入,等到30天期满以后,在确认销售收入在开具发票。

第二个分期收款方式的表达,就是说双方协商同意本次业务采用分期收款结算方式,分期收款分三期对方付清货款,第1次是收获之日起15天内给30%。第2次的是收货之日起45天内给40%。第3次是收获之日起75天内付清余款。

这是我们建议的分期收款的表达方式。它有几个要点,第1个要点明确采用分期收款方式。第2个要点是讲清楚分几期?第3个要点是讲清楚每一期是在什么时间付多少钱,这样写就很清晰了,那么开发票分次一笔一笔的开就可以了。

所以说这是我们讲的签订购销合同应该怎么去准确的去表达我们的结算方式。

04

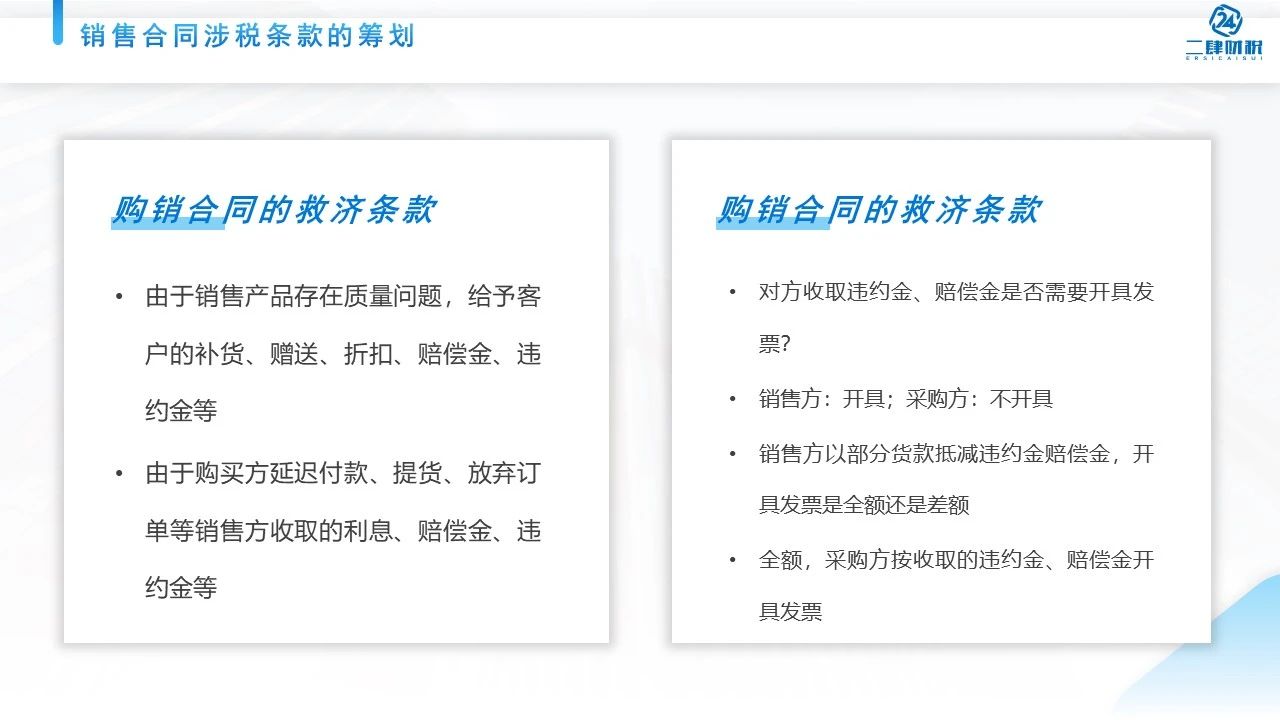

销售合同救济条款的处理

由于我们销售产品存在质量问题,所以我们要给予客户补货、赠货,或者折扣支付违约金、赔偿金,这种就叫做救济问题。或者是由于购买方他延迟付款、提货迟了,放弃订单,我们要收他的利息,我们要收他的违约金、赔偿金,这也是救济条款。

可能是甲方的,也可能是乙方的。那么这里就涉及一些问题了。对方收违约金、赔偿金要不要开发票呢?

这是财务部之间经常讨论经常争议的问题,你不开发票我就不给钱,应该怎么判断呢?销售方收违约金,赔偿金属于价外费用,应该开发票,按货物对应的税率交增值税。如果是购买方收违约金赔偿金,因为他不是收入的取得一方,所以他们开收据就可以了,这是教大家的一个基准的判断方法。

所以我们可以看到我们日常当中的销售的合同看起来很简单,但其实还是有很多跟税相关的。那么给大家总结一下,有4个要点提醒大家关注。

所以说我们的日常业务当中讲税务问题,其实很多方面都跟税务相关,我们的业务部门在签订合同的时候,都有这么多跟税相关的内容,所以建议我们的财务部门应该跟销售部门跟业务部门多一点沟通,规范好我们的合同,只有他们把税务风险控制好了,我们企业的财务部门做起来才会比较轻松。你说是不是呢?

本文由品税阁根据二肆财税课堂文章编辑整理,转载请注明来源!