车购税和车船税

这两个税种时常让人分不清

分不清没关系

小编这就带你一起来学习

看完你就分清了

图片

一、征税对象及范围

车辆购置税

指在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的一种税,由税务部门征收。

车船税

指在中华人民共和国境内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶的一种税,由税务部门征收。

二、纳税义务时间和期限

车辆购置税

实行一次性征收即一车一申报制度,纳税义务发生时间以纳税人购置应税车辆所取得的车辆相关凭证上注明的时间为准。

纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起60日内申报纳税。

车船税

纳税义务时间为取得车船所有权或者管理权的当月。车船税实行按年申报,分月计算,一次性缴纳,即一年一交,纳税年度为每年1月1日-12月31日。

值得注意的是,车船税可以在购买交强险环节由保险机构代收缴纳,但是车船税缴纳时间与交强险缴纳时间不一定一致。

三、计税依据及应纳税额

车辆购置税

【计税依据】

1.纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

2.纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

3.纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

4.纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

应纳税额=计税价格×10%

车船税

【计税依据】

依照《中华人民共和国车船税法》所附《车船税税目税额表》中年基准税额执行。

应纳税额=(年基准税额÷12)×应纳税月份数=计税单位×年基准税额

四、税率、税目

车辆购置税

实行定额税率,为10%。

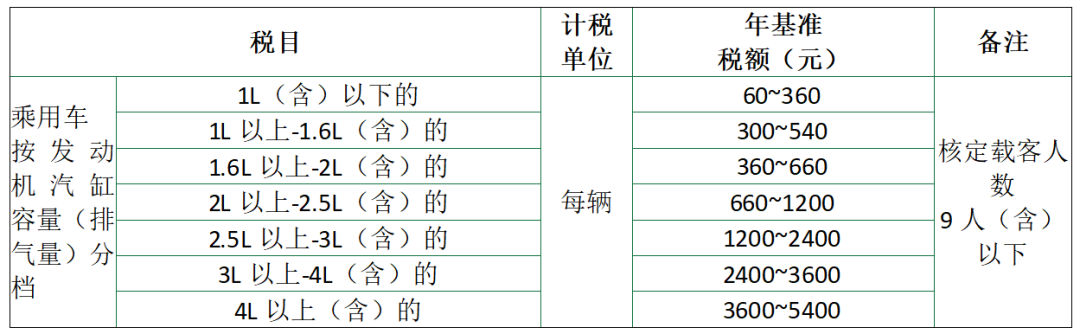

车船税

采用定额幅度税率,具体如下:

注意:拖拉机不需要缴纳车船税,拖船和非机动驳船按机动船舶税额的50%计算。