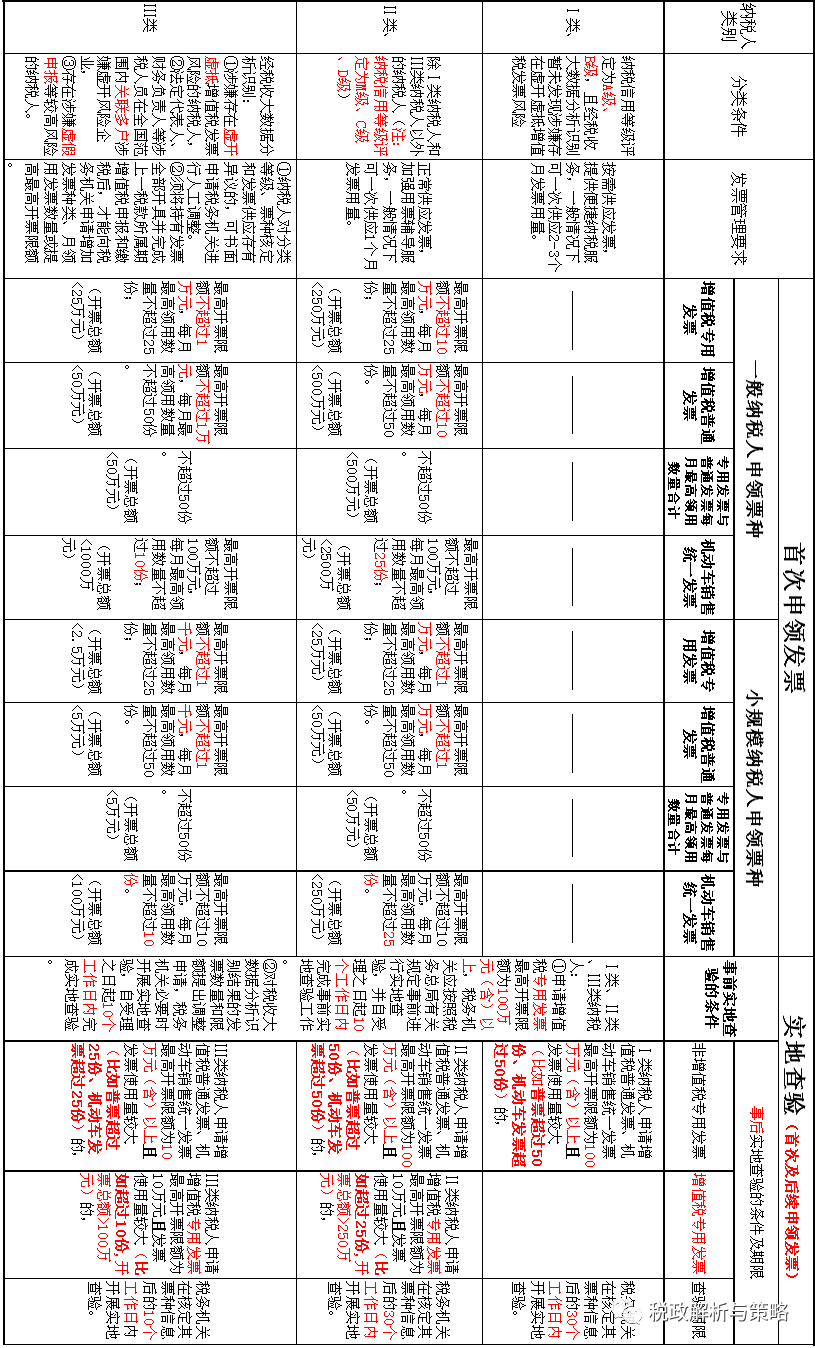

《国家税务总局广东省税务局关于发布〈广东省纳税人申领增值税发票分类分级管理办法〉的公告》(国家税务总局广东省税务局公告2020年第6号以下简称“公告”,点击文件名可阅)自2021年1月1日起执行。

公告发布后,有不少纳税人朋友和税务局的朋友来向笔者咨询若干细节问题。笔者仔细研读公告,发现其内涵十分繁杂,比如将申领发票的纳税人分为三个类别,每一类别的纳税人又有一般纳税人和小规模纳税人两种类型,每个类型的纳税人又均有增值税专用发票、增值税普通发票、机动车销售统一发票三个票种需求,这样算下来估计有18种不同的情况需要应对。然而发布公告的税务机关为了行政公文的简洁高效,对繁杂的用票情况进行高度的概括约简,使得即便是从事税务工作多年的人,在解答不同条件纳税人的用票问题时一时也难免张口结舌。因此,笔者将公告中与纳税人紧密联系的内容以及税务机关“实地查验”的规定一并提取出来,整理为下面的表格,逐一对照,方便纳税人遵守和发票管理者执行,最大限度规避不必要的税收风险。