近期有客户咨询境外红筹上市涉及的“VIE架构”搭建的相关问题,在就基本理论框架做简单沟通交流后,对方仍有些许困惑不解,其实,说到“VIE架构“这”个词,很多人都是不明觉厉、似懂非懂的感觉,原因就在于绝大多数人实务工作中鲜有接触,为帮助大家进一步了解“VIE架构“,今日,笔者通过图文结合方式,来为大家进一步讲解清楚。(关于VIE架构笔者曾写过一篇文章,详见:《中国式上市:“狡猾的VIE架构”》)。

想必大家都有听说过这些企业名字:新浪、搜狐、网易、百度、腾讯、阿里、国美、携程、蒙牛、新东方、红黄蓝教育、无锡尚德。

以上企业存在两个基本共同点:

1、它们清一色都是民营企业;

2、它们都曾使用VIE结构的模式境外红筹上市的(VIE:Variable Interest Entities,可变利益实体)。

对于民营企业的这个共同点,相信大家都很好理解,因为民营企业境外上市的诉求性、可行性、灵活性较强,但VIE架构红筹上市这个概念,对很多人来说,有点不明觉厉,感觉像是天外之物,但事实上,自上个世纪以来,我们所熟悉的很多“明星”上市民营企业,大多属于VIE架构红筹上市的阵营。那么到底啥是VIE红筹上市?为什么民营企业都会用这种结构呢?

一、什么是“VIE架构红筹上市”

为了理解这个特别不明觉厉的词,我来举个例子:假设现在我们决定成立一个德居正科技信息公司,并且这个公司属于多元化业务板块运作,包括线上教育、金融、培训、咨询业务、投资业务、网络出版服务等等,在运作了一段时间后,我们计划扩大规模,但资金不足,欲走上市融资之路。但是一打听才知道,想要在A股上市,估计要等猴年马月,到那时,可能花儿都谢了!

于是,我们去找投行,看看能不能走境外上市,直接到境外融资。但一看中国证监会的监管文,瞬间就傻眼、蒙圈了,这个似乎依然行不通,为什么?原来德居正科技信息公司作为一家中国境内的企业,想要直接去境外融资,首先要满足“四五六”原则,就是企业的总资产不得少于4个亿,上一年的利润不少于6000万,上市的融资额度不少于5000万美金。

就算满足以上“四五六”原则的条件,还有商务部、外汇管理局等一系列的部门要跑,手续会非常地繁杂。即使到境外上市成功,以后万一要进行业务扩张,想增发股票、发行债券,还得二次报批,手续依然相当的复杂!

难道上市梦就这么终止了吗?我们并不甘心,那该怎么办?投行的专家给出了个主意:“你们德居正科技信息公司,可以考虑做一个VIE架构,走红筹上市的道路!”。

那具体要怎么做呢?

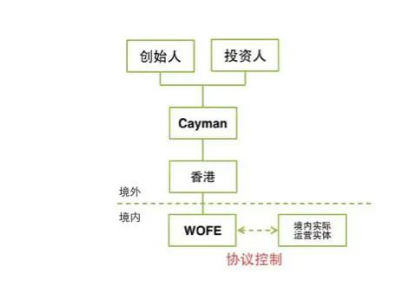

首先,要到开曼群岛,也就是一个离岸的金融中心去注册一个公司,比方说叫“德居正国际”。为什么在开曼群岛注册公司?因为哪里注册不仅非常简单,而且还很便宜,另外岛上提供注册一条龙服务,非常方便。

然后,要通过一系列的协议,让“德居正国际”为大陆的“德居正科技信息公司”提供各种独家服务,比如咨询服务、管理服务、技术服务……协议对以上服务内容会界定的非常清楚,并且要收取非常高的服务费——就相当于把境内的德居正科技信息公司的绝大部分,甚至是全部的收入,都转移到了德居正国际这家境外的企业。这就是所谓的协议控制,英文叫做VIE结构。所以,“德居正国际”通过服务协议的方式,实现了对大陆“德居正科技信息公司”收入的整体控制,然后我们用“德居正国际”作为上市主体,到港交所或者到美国纳斯达克去申请上市。

这种让一个境外公司,协议控制大陆公司业务到境外上市的模式,就是VIE结构的红筹上市。更准确地说,红筹上市是一个统称,以大陆业务为主的境外公司在境外上市就是红筹上市,其中通过这种协议控制,也就是VIE架构这种方式,是民营企业最常见的一种上市方法。

二、VIE架构的好处是什么?

对”VIE架构有“了基本了解后,不知道大家是不是已经有点似懂非懂了!为什么如今国内的很多巨无霸的公司当初都钟情于”VIE架构境外红筹上市“?它的好处到底是什么?

其实,对于一个民营企业来讲,原因很简单:

第一、方便融资,融资规模大;

第二,避免了繁琐冗长的境内企业境外上市的审批程序,融资周期短;

第三,可以实现财富可以最大化。只要上市成功,所持股份没有流通上的限制,很容易抛售变现,套取现金。

除此之外,还有一个非常重要的作用,就是绕开监管。这个怎么理解?比如说,因为“德居正科技公司”有网络出版服务的业务,那它就没有办法到境外上市,因为这个行业国家规定,不允许有外资进入。但是,在境外注册的“德居正国际”并不受这个限制。所以,通过这个协议控制即VIE架构的方式,大陆的德居正科技公司的经营权和收益权,就实质上形成了两分离的局面。“德居正国际”通过协议控制间接获得了大陆“德居正科技公司”的收入和资产,但是在经营管理上,并不直接形成对大陆这个公司业务的任何改变和冲击。换句话说,通过这个协议控制,就达到了既满足国内监管要求、又满足境外上市要求、还符合了国际会计准则要求按照实际控制并表核算的多重标准,可谓“一石三鸟”。

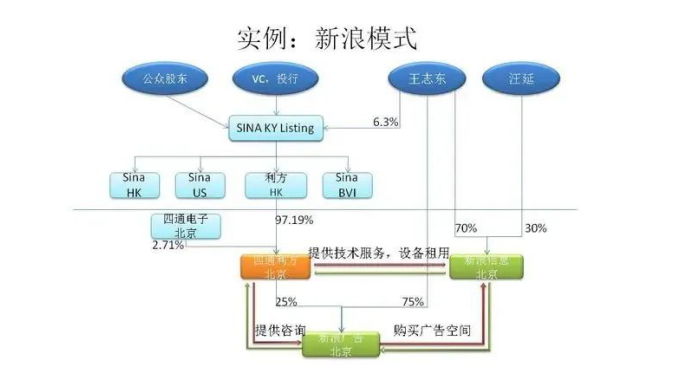

实际上,这种协议控制的VIE架构,是新浪在2000年左右,为了实现境外上市而创造的。当时我们国家,不允许外资或者外商提供网络信息服务,但对提供技术服务没有限制,所以新浪就设计了一个境外投资者去投资离岸公司,然后以独家服务的合作方式,来取得境内公司控制权的模式。所以,VIE架构也被称为“新浪架构”。

“新浪模式”横空出世后,当初几乎所有的民营企业在境外上市都开始采用了这个模式。而且,在实践中,随着外部环境的变化,这个结构也被设计得越来越复杂。比如说还可以在开曼公司的上游和下游再设立一个BVI公司(在英属维京群岛British Virgin Islands注册的公司),这个岛是全世界最宽松的注册地,几乎没有税收,几乎连股东材料都不用提交,隐秘性特别好。假设说,”德居正科技公司“中,有某位股东的姓名,不愿暴露出来,那就可以设置一个BVI夹层,实现将股东信息雪藏的目的。

再比如说,按还可以利用香港和内地之间的税收安排和税收优惠,在开曼公司底下再设一个夹层,香港公司,我称其为复合型的VIE架构。

三、VIE架构的坏处是什么?

通过以上描述,大家有没有感觉VIE架构红筹上市很完美,(SO Perfect,SO Beautiful)但俗话说,金无足赤,人无完人,事务都存在两面性……那VIE架构的弊端或者风险是什么呢?

(一)监管风险

“VIE架构”的风险中,首当其冲的就是监管风险。

比如说,工信部在2006年就出台过政策,要加强对外资准入的监管。再比如说,红筹上市把收入转到境外去,可能会涉及资本外逃的问题,还有,有些企业可能会利用这种境外和境内联动通道,进行资本转移,另外,就是国家也会担心这种结构设置,股东信息被雪藏,可能会有一些贪官利用这种结构转移资产,助长贪污腐败之风。

在我们国家现行的法律法规制度下,其实VIE的红筹结构处于一个比较“暧昧”的状态。监管层没有说No,在实践中基本是采取了默许的态度,但是也没有明确说Yes,就是没有给一个正式的“准生证”,有点像”私生子“的感觉……2001年,企业到境外上市的时候还要审批,拿到一个无异议函才能去境外上市。国家外汇管理局后续又出台了相关外汇登记规定。2006年,由商务部、国资委、税务局等六个部委,联合发布了《关于外国投资者并购境内企业的规定》(国家外汇管理局令〔2006〕第10号、2009修订),也就是著名的“10号文”。这个文件给红筹上市增添了很多成本,而且设置了很多关卡,(本文在此不做过多赘述,欲知详情可查阅政策原文),这样一来,就使得很多民营企业的筹资之路,显得更加地不平坦,因此,很多人都认为VIE 结构面临着政策的不确定性。

(二)回归问题

另外,VIE架构还存在境外回归的问题。

我们都知道,08年后,中国,国内金融市场扩容很快。尤其在12、13年之后,金融自由化,步子迈得越来越大,国内的金融工具,金融衍生品也变得比较丰富。另外,中国A股市场,我们都知道,一直僧多粥少,所以A股市场的估值很高。那就有很多企业就动了回归A股的想法。要回归A股,就得拆除境外上市的VIE结构。俗话说,挣钱很难,花钱很容易,同理,打碎一个旧世界,往往比创造一个新世界还要难。所以,拆除VIE的成本是非常高的,而且整个拆除的过程也非常地漫长。

所以说,这种VIE架构,可以看作是中国民营企业发展的一个小缩影。企业为了生存和发展,会不断地去创造新的模式和工具,但是在这个创造的过程中,也会面临各种各样的问题。

其实,”VIE架构境外红筹上市“是一个非常复杂的事情,比方说,要不要境外红筹上市?架构该如何搭建?要不要设置境内SPV、SPV是选择合伙制还是公司制?要不要设置境外SPV、在哪里设立境外SPV?选择外币基金投资者还是人民币基金投资者?红筹架构投资时、持有时、退出时会面临怎样的税务疑难或者争议问题?以上这些问题,值得思考,笔者后续也会围绕以上问题,为大家进一步展开分析,届时欢迎大家继续前来”围观“。