江湖中对于“纳税筹划”的定义有很多,笔者比较认同圈内一位前辈的观点:税收筹划就像一个由“税收政策灵活应用”和“商业模式可变性”自由组合的一个魔方(纳税筹划=税收政策灵活应用?商业模式可变性)。笔者对此观点深有感触,鉴于此,今天来给大家分享一个近期操作的实务案例,在设计案例时我们团队就从“税收政策的灵活性”和“商业模式的可变性”两个维度出发给客户设计了财税解决方案。由于商业模式设计涉及到客户隐私不便透漏,我们今天就只从“税收政策灵活运用应用”单一维度给大家做个分享。

案例:A企业是一家出口小件零碎产品的跨境电商企业,增值税享受出口退税政策。经过了解发现A企业需要解决的问题如下:

(1)解决企业所得税税负过高的问题;

(2)解决零碎产品报关困难的问题。

解决方案:通过对A企业经营情况调研后,发现A企业符合国家有关跨境电商的规定要求,A企业可以注册在国家批准的综试区内,享受综试区内的优惠政策。

一、增值税、消费税

二、企业所得税

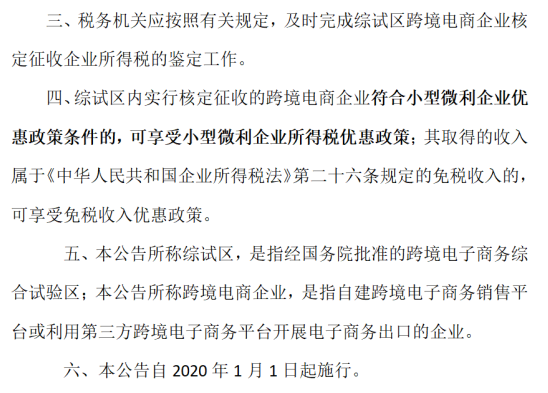

总结一下:在国家以上政策规定下,综试区内设立的跨境电商企业可以享受以下几个方面的便利和优惠:

1、对取得进货凭证的要求相对较低(即企业可以无需取得增值税发票),企业从上游采购时可以不用开具增值税发票,只需要取得相应的其他凭据即可,如此便可免去要求上游企业开具发票的税金成本。

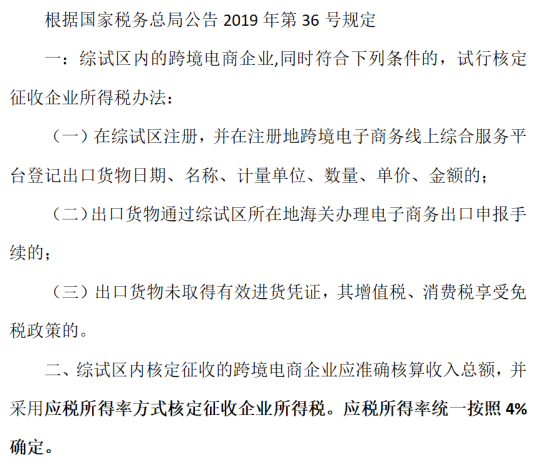

2、通过跨境电子商务线上综合平台直接对出口货物进行出口日期、货物名称、计量单位、数量、单价、金额的登记就可以正规出关并且也能享受增值税和消费税出口免税的政策。如此就可以解决电子商务企业零售货件碎小繁杂不易报关登记的麻烦。

3、综试区内的企业可以办理企业所得税核定征收,根据国家目前规定按照应税所得率4%核定,并且在综试区内实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,也可享受小型微利企业所得税优惠政策。

写在最后:最终,通过各方多次研讨论证沟通(德居正财税+主管税务+企业客户),以上方案才得以落地实施,通过这个项目笔者最大的感悟是,有时候,纳税筹划方案并不难,难就难在方案的落地执行,如果说税筹方案是一匹马,在我们将这匹马交付给客户手里的时候,我们发现,客户并没有上马的能力,这时候,我们还需要扶客户一把,将客户扶上马,然后再送一程,在让客户真真正正的受益的同时,去帮助客户也成为财税问题解决专家,这也是我们【德居正财税咨询】“为客户创造价值,与客户共同成长”的使命所在。当然以上案例分享以及感触仅为笔者关于众多外贸企业的税收筹划方案中的冰山一角,完整解决方案设计和规划远没有这么简单,本次分享仅就“税收政策的灵活运用”在纳税筹划中发挥的作用作以简单展示,以期给大家传递一个纳税筹划启示,更多纳税筹划思路分析、案例探讨、业务合作需求,除关注德居正财税公众号,加入德居正财税交流群以外,也可直接添加笔者微信私聊,非诚勿扰。