年初的时候邮寄了个快寄。

今天想起来还是要报销一下,毕竟是公司的资料邮寄费,所以就在顺丰速递上申请了电子发票。

你还别说,现在还真是非常方便,申请一提交,电子发票里面就开出来了。

当然,这个不是今天二哥想要说的重点。

我在申请开发票的过程中就在思考,我的邮寄业务是2月份发生的,但是我可能4月或者更晚才会申请开具发票,也可能永远都不申请开具发票了。

那顺丰到底好久申报缴纳这个增值税呢?

好久申报缴纳增值税当然是按照纳税义务发生时间来,像顺丰这种大公司,正规单位当然不会像一些私人小企业,等到开发票才申报,不开发票就不申报,别人必然是严格的按照税收规定来处理税务事项。

对于收派服务的纳税义务时间,财税2016年36号文有明确的规定。

提供应税服务,为提供服务并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

顺丰的收派服务,服务提供完成,二哥支付了快递费,自然纳税义务也就发生了,2月份二哥邮寄的快递,纳税义务发生时间为2月,顺丰应该3月申报2月增值税的时候申报缴纳。

但是二哥2月没申请开具发票,所以顺丰就必然在申报时候填写未开票收入栏次,把没有开票的但是已经达到纳税义务的收入都进行申报。

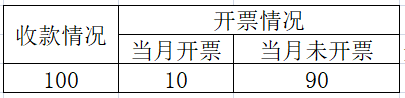

比如2月,公司收快递费100,其中只有10被申请开具了发票,其余90未申请开票。

那么公司在填写申报表时候,需要在开票对应栏次填写10,未开票收入栏次填写90。

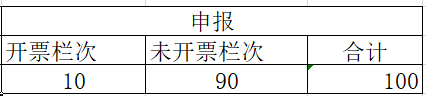

3月份时候,假设公司也收了100快递费,其中10当期被申请开具了发票,90未被申请,但是还有10是补开上月的发票,所以当月共开具20的发票。

那么公司在申报时候,当月开票的全部申报,开票栏次填写20,同时呢未开票栏次除了本期90,还需要减去补开上期的10,所以填写80。

所以,像顺丰这类企业(包括很多其他面对个人消费者的企业)都有同样的问题,那就是大量的个人消费者可能索取发票的时间不同,甚至也可能不需要发票。

而正规企业在申报时候就不得不启用未开票收入栏次,未开票达到纳税义务的填写到未开票栏次,后期如果补开了发票又从未开票栏次冲掉。

通过这种方式一方面满足了客户根据自己需求开具发票的要求,一方面也不违背销售方按纳税义务时间申报纳税的税务要求。

但是这种操作对企业财务带来一些问题。

1、我们看到,未开票收入栏次最后在申报表体现的只是一个最终结果,但是其数据包括的可能就有当月收入未开票的,也有当月冲减的以前月度申报本期补票的(这个可能涉及多月)。

企业财务如何准确的计算,如何保证不重复申报也不遗漏申报这是关键,所以需要财务每个月申报期进行数据的核对比对,当然顺丰这类公司完全就能依托其系统快速达到比对的结果,系统当月订单哪些开票了,哪些没开票,开具的哪些是补开的发票,这些都记录的清清楚楚明明白白的,自然申报表的填写也是有理有据。

如果你们企业没这种完善的系统管理这些数据,那你自己还得好好整理核定一下,否则时间一长,你根本搞不清楚未开票收入栏次的数据构成明细。到时候税局检查就说不清了。

2、未开票收入栏次一直也是税务局重点监控的栏次,毕竟其有冲减当月申报收入的作用,我填写负数就能冲减当月开具,以前很多暴力虚开然后通过未开票栏次冲减后申报来规避申报纳税的也是有发生。

目前很多地方如果你填写了未开票收入栏次负数都会走到异常比对流程,需要提供证明资料,税局审核后才能申报。

但是对于顺丰这类的公司,我想其依托其规范的核算数据,可追溯的申报数据信息,这块应该还是比较宽松的(一般这类企业都是有白名单的,也就是平时是不强行监控企业的这个栏次,自行申报即可,哪怕是未开票出现负数)。

当然,面对的如果大量都是个人消费者的企业,未开票收入出现负数的机会还是不是很大,毕竟很多人都是永远不会申请开具发票了。