提示“上一属期未按照6万扣除累计减除费用”,是因为该员工在“减除费用扣除确认”模块,本月所属期选择了“是”,上一所属期选择“否”导致。

需要核实员工本期是否需要一次性扣除6万?

1、需要

可以更正上一属期申报成功,然后切换到本月所属期,重新点击“税款计算”→“重新计算”,然后点击“申报表报送”→“发送申报”。

2、不需要

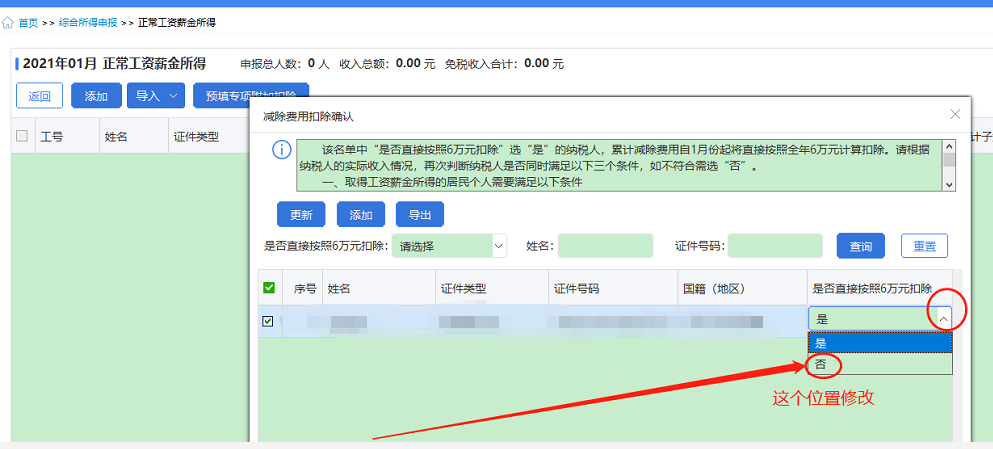

您打开“正常工资薪金所得”或“劳务报酬(保险营销员、证券经纪人、其他连续劳务)报表→右上角“更多操作”→“减除费用扣除确认”将提示人员“是否直接按照6万元扣除”修改为“否”确认,然后重新点击“税款计算”→“重新计算”,然后点击“申报表报送”→“发送申报”。

这按6万扣除是什么意思?

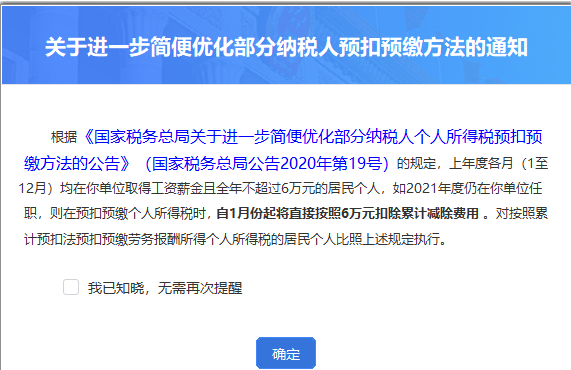

2021年,我们打开自然人电子税务局(扣缴端)时候会收到提示,如果你具体在做申报,应该是看得见这个提示的。

这个提示的核心点就是这句话。

自1月起,直接按照6万扣除累计减除费用。

意思就是以前二哥1月只能扣5000,2月扣2个5000,全年累计扣12个5000也就是6万,现在直接可以1月开始每个月算的时候都直接扣6万。

这个有个啥好处呢?好处就是如果你年初工资发的多,就不存在预扣个税的问题了。

这个是每个人都可以享受吗?

当然不是的!!!!

记住,这个是特点人群能享受,而且二哥希望大家都不符合条件,毕竟这个条件伤害性不大,但是侮辱性极强!

我们来看看其硬性条件!

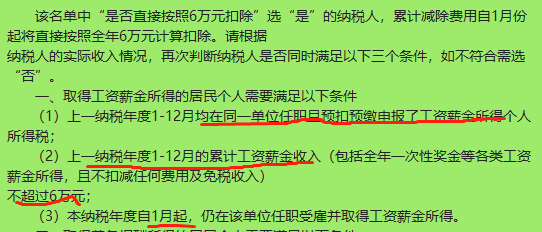

三个条件同时满足,特别是第二个条件,妈耶,包括年终奖等各项工资不扣除如何费用不超过6万的。

竞赛环节

举个例子

例1.小李2020年至2021年都是A单位员工。A单位2020年1-12月每月均为小李办理了全员全额扣缴明细申报,假设小李2020年工薪收入合计54000元,则小李2021年可适用本公告。

例2.小赵2020年3-12月在B单位工作且全年工薪收入54000元。假设小赵2021年还在B单位工作,但因其上年并非都在B单位,则不适用本公告。

Part 2

系统操作

以自然人电子税务局(扣缴端)为例,相关操作往下看

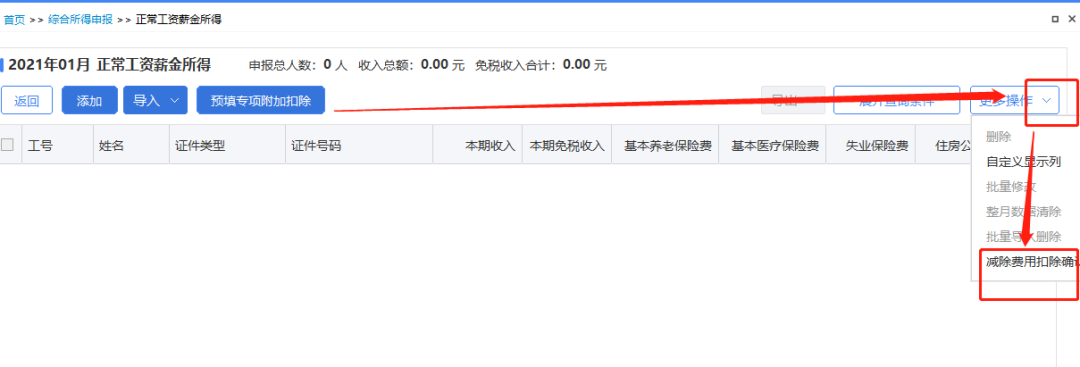

(一)减除费用扣除确认

1. 功能描述

扣缴义务人在扣缴客户端上需对符合享受“直接扣除6万元减除费用”政策的纳税人名单进行核对确认。

2.操作步骤

(1)选择税款所属期

在首页选择税款所属月份为【2021年1月】。

进入【综合所得申报】-【正常工资薪金所得】或【劳务报酬(保险营销员、证券经纪人、其他连续劳务)】列表界面时,系统会根据扣缴义务人的确认情况弹出不同的提示(仅首次提醒)。

01

如果扣缴义务人未确认过名单,则弹出下方提示:

点击【立即确认】打开【减除费用扣除确认】页面,系统会自动获取符合条件的纳税人名单,扣缴义务人需对名单中的所有纳税人进行确认。

02

如果扣缴义务人已确认过名单,则弹出下方提示:

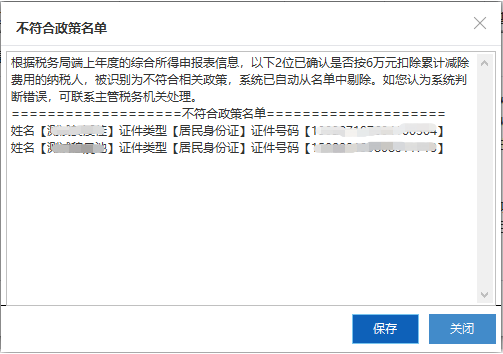

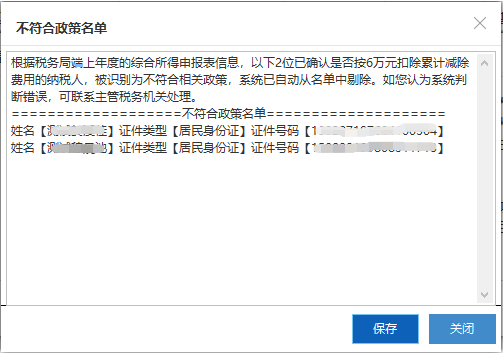

点击【立即核对】,系统首先会判断是否存在自行添加但不符合条件的纳税人(即纳税人不在统计名单上),如果存在则会自动删除,且提示被删除名单:

然后会判断是否存在符合享受政策条件但扣缴义务人未确认的纳税人,如果存在则会提示:

新增的纳税人“是否直接按照6万元扣除”数据项默认为“是”,如需调整,可通过【更多操作】-【减除费用扣除确认】功能修改。

(2)减除费用扣除确认

(二)报表填写

1. 功能描述

税款计算时,系统会根据纳税人是否在扣缴义务人确认的“直接扣除6万元减除费用”名单上,自动在申报表备注栏填写或删除“上年各月均有申报且全年收入不超过6万元”,扣缴义务人无需手动添加,也不能自行删除。

2. 操作步骤

填写“正常工资薪金所得”或“劳务报酬(保险营销员、证券经纪人、其他连续劳务)”时,为确保填写的备注内容规范准确,如果手动新增了“上年各月均有申报且全年收入不超过6万元”的备注,则保存时会给予提示:“您填写了‘上年各月均有申报且全年收入不超过6万元’备注,请删除(系统会自动生成该备注,您只需通过【减除费用扣除确认】功能确认名单即可)”,扣缴义务人需要进行删除。

如果扣缴义务人不小心手动删除了系统生成的备注,则保存时弹出提示:“您删除了‘上年各月均有申报且全年收入不超过6万元’的备注,系统会自动调整该备注,您只需通过【减除费用扣除确认】功能确认名单即可。”。关闭提示后,备注重新增加“上年各月均有申报且全年收入不超过6万元”。如果纳税人不符合政策享受条件或放弃享受,需要在【减除费用扣除确认】功能中调整享受人员名单。

(三)税款计算

1.操作步骤

申报表填写完成后,点击【税款计算】,系统会按照纳税人的“减除费用扣除确认”信息和“人员信息采集”信息计算累计减除费用。

后续月份税款计算

从2021年2月税款所属期起,税款计算时,经扣缴义务人确认享受该政策的纳税人累计减除费用自动按6万元计算税款。