开篇之前,我们先来一起看一组数据:

大湾区以占全国4.9%的人口,创造了占全国13%的GDP。

核心区的人口极高。以深圳为例——

常住人口达1390万。如将流动人口包含在内,那么实际的管理人口数已突破了3000万。而深圳的土地面积总计才1997平方公里(不含深汕合作区),可供开发的建设用地面积不到1100平方公里。

01

大湾区城市更新概况

土地开发强度方面,深圳早已突破50%以上;公共配套资源如学校、医院等,却相对匮乏。核心城市的核心区域,其功能属性远远滞后于现代城市发展的整体节奏,不符城市规划之需。一级土地市场供给严重不足的前提之下,粤港澳大湾区绝大多数城市已迈入存量土地二次开发的历史阶段。

同样以深圳为例。回溯时光,我们发现,其实早在零几年初的时候,就已经在探索城市更新。在借鉴和汲取了深圳关于城市更新的经验基础之上,2008年,国务院提出了将广东省作为首批城市更新优先试点区域,继续探索土地集约化使用的新模式。2009年,广东省出台《关于推进“三旧”改造促进节约集约用地的若干意见》;同年,深圳市政府同步出台《深圳市城市更新办法》。2012年,广东省三旧改造取得了显著成效,并取得了党和国家领导人的一致认可。2013年,三旧改造/城市更新模式开始在全国范围内大力推广。2016年,国土资源部发布《关于深入推进城镇低效用地再开发的指导意见(试行)》。2018年,相关职能机构陆续成立,着力推进三旧改造/城市更新模式在全国的顺利实施。截止2020年底,通过城市更新/三旧改造模式进行重新改造的土地面积达82万亩,各地(区)政府也适时加大了固定资产投资。毫无疑问,对于开发商而言,这些由政府明令要求加大固定资产投入的城市片区,将成为新一轮的投资热点区域。

截止到2020年10月,广州市列入城市更新计划单元的有389个,占比35%,其中已经开展数据核查的有75个;深圳市列入城市更新计划单元的有897个,已经通过专规批复的有520个,已经确认实施主体的有420个;东莞市累计已中标前期服务商项目达214宗,累计划定更新单元项目有82个,已发布单一主体挂牌招商公告项目3个;已公告列入年度实施计划项目有65个,重点城市更新单元已摘牌项目有12个,重点城市更新单元正在挂牌的项目有2个。

城市更新在各区域正如火如荼进行,各城市根据自身特色,政策也呈现多样性。

深圳:政府引导,市场运作

东莞:政府指导,市场参与

惠州:政府主导,市场参与

广州:自下而上,以点带面

02

大湾区城市投资特征

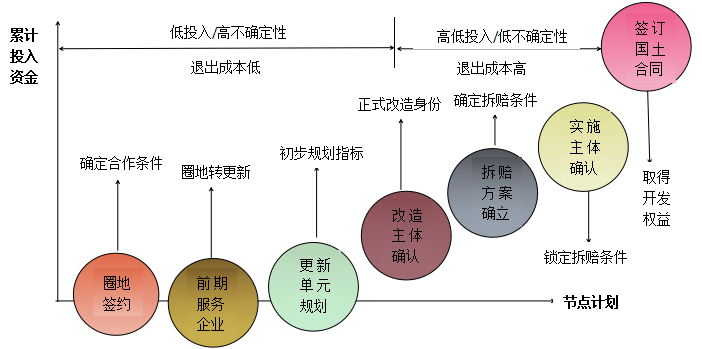

有别于其他类型的土地投资,城市更新偏向于以风险投资取得低价土地期权。具体表现在:

1、投资特性:城市更新所投资是项目土地期权,资产价值存在不确定性;相比之下,非城市更新(含招拍挂、收并购等,下同)则可以直接取得相应资产,资产价值明确。

2、土地投入特点:城市更新属于阶段性逐步投入,前期投入较少而后期投入较大;非城市更新则是一次性投入,集中投入。

3、土地获取周期:城市更新一般在3~5年以上,周期较长;而非城市更新的则较短,一般不超过1年。

4、土地价值评估:城市更新中的资产价值是逐步明确的,需要分阶段决策;非城市更新的资产价值则较清晰,一般为一次性决策。

5、土地政策特点:城市更新一般地域性较强,一城一策;非城市更新地区之间相差不大,相对标准化。

6、土地成本敏感度:城市更新存在多个敏感点,包括单元规划、拆赔标准、拆赔进度等;而非城市更新则多为单一敏感点,主要取决于招拍挂出让金或收购对价高低。

项目投资价值在逐步投入与推进过程中明晰。城市更新项目的政策、合作模式、规划指标、改造资格、拆赔条件、供地时间、地价补缴等条件均是在推进过程中逐步明确的,同时资金也是分阶段逐步投入的一个过程。项目越成熟,风险相应呈降低趋势。

根据城市的投资特点,我们可以将投资阶段划分为三个部分,这也是投资风险的三大识别阶段,具体到节点以及资金投入量,主要如下:

天使轮

项目评判:圈地潜力及风险资金大小

资金投入:百万级

资金投向:前期费用

阶段成果:获取改造机会

VC轮

项目评判:更新可行性+预期收益率

资金投入:千万级

资金投向:合作对价、前期费用、少量保证金

阶段成果:锁定土地期权

PE轮

项目评判:实施可行性+投资收益

资金投入:亿至十亿级

资金投向:合作对价、改造保证金、拆迁补偿

阶段成果:取得土地开发区

A轮

一般在改造主体确认后。

B轮

一般在拆迁方案确立后。

C轮

一般在签订国有土地出让合同之后。

03

重点城市更新投资风险节点

1、东莞

|

轮次 |

具体事项 |

备注 |

|

天使轮 |

签署圈地协议 |

|

|

签订前期服务商协议 |

锁定合作意向 |

|

|

VC轮 |

单元划定方案批复 |

项目指标基本确定 |

|

拆赔方案拟定 |

||

|

挂牌招商方案经市政府批准 |

地价确定 |

|

|

PE轮 |

中标成为收购主体 |

锁定改造权益 |

|

完成收购确认单一主体 |

锁定开发权益;100%拆赔协议签署 |

|

|

“1+N”总体实施方案批复 |

||

|

签订土地合同 |

锁定资产权益 |

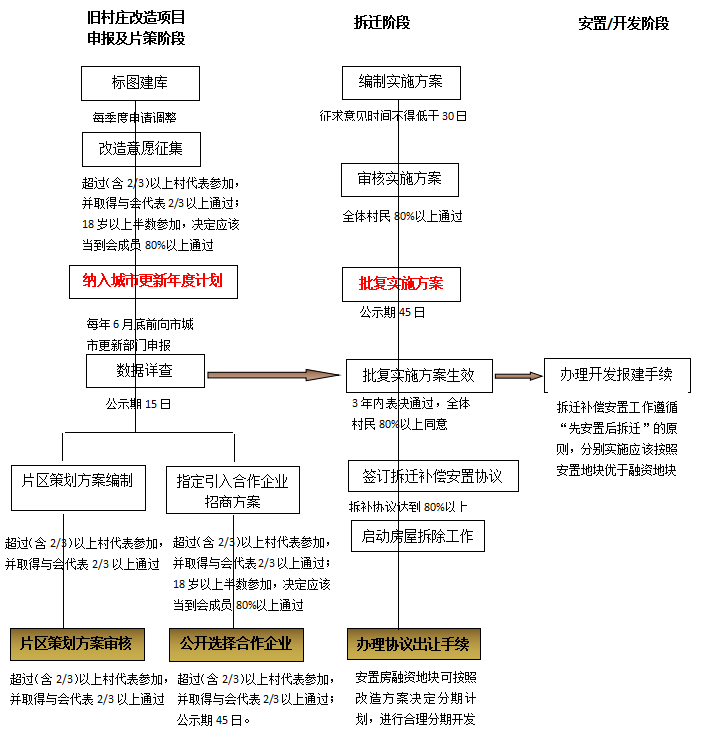

2、惠州

暂无城市更新政策,《惠州市“三旧”改造实施办法》也正在制订中。挂牌的三个前提条件:①完成意愿征集;②确定回迁安置量和地价;③出具项目规划条件告知书。

3、深圳

|

轮次 |

具体事项 |

备注 |

|

天使轮 |

签署圈地协议 |

|

|

签署更新项目(意向)合作协议 |

锁定改造权益 |

|

|

VC轮 |

计划立项 |

确定能不能改 |

|

PE轮 |

更新单元规划批复 |

确定怎么改;指标基本确定 |

|

拆迁签约 |

100%拆赔协议签署 |

|

|

实施主体确认 |

确定由谁改;锁定开发权益 |

|

|

签订土地合同 |

锁定资产权益 |

4、广州

5、佛山

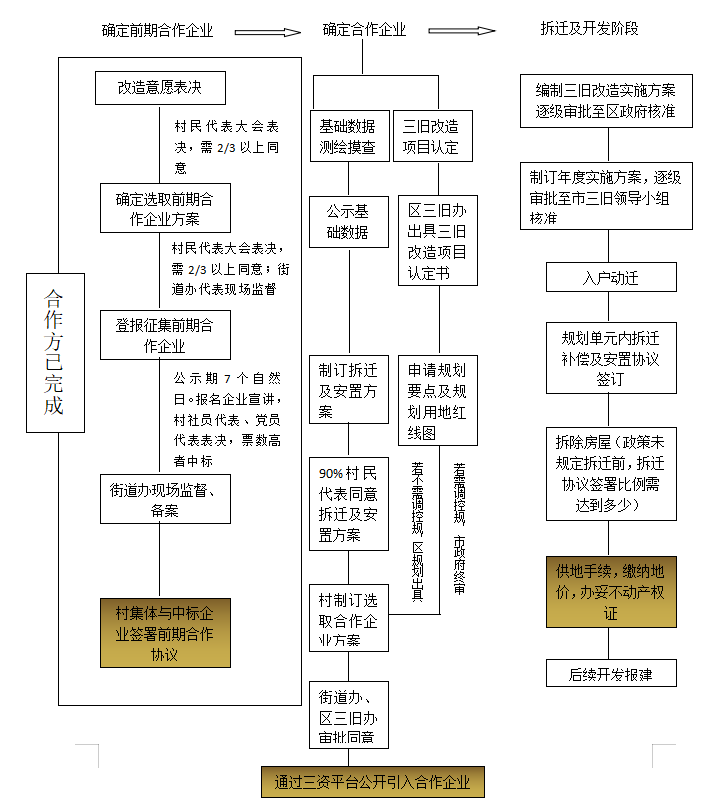

借鉴深圳模式,但每个区的流程略有不同。禅城区的流程是从计划到规划,再到选取市场主体,再到方案编制与审核,到签署拆迁补偿协议,最后到项目实施。南海区则类似于东莞,差别主要在于,引入前期服务商开展计划与规划等相关工作,其他环节则大同小异。

5、珠海

类似于惠州。区别主要在于,由政府出具规划指标条件。深圳与广州则是由规划院出具意见,后经政府确认即可。政府出具了规划指标条件后,再遴选开发企业,并签订相应的拆迁补偿协议。再向政府申请确认实施主体,房屋拆除,办理相关土地出让手续等。

6、中山

征求意见并信息核查工作完成以后,即开始选择实施主体。再由实施主体进行计划与规划等相关工作,编制改造方案,等等。

7、江门

因毗邻中山,两地差异不大。

04

总结

1、大湾区城市更新政策制度、投资价值体系、风险识别体系均较为成熟和完善;

2、大湾区城市更新发展快、投资热,根本原因在于制度创新,突破经营性用地必须招拍挂的限制,实现一二级联动模式;

3、城市更新市场的投资阶段反映的是一个资本趋利避害的过程,随着项目的不断成熟,风险相应降低,投资深度不断加大;

4、前期投入小,可用小代价锁定项目,主要为少量保证金、意向金;以物业拆赔方式为主,货币补偿较少,并且当项目拆迁率达到一定比例,拆迁贷可进入,总体自有资金投入的压力较小;

5、更新项目的转让市场已形成,具有较强的阶段变现能力;

6、周期长,不确定因素较多,风险较高,收益较地产开发高;

7、政策性强,需时刻关注政策的变化,向政策要收益。