一、释义

1、先分后转,指的是先分红再股权转让。

2、先转后分,指的是先股权转让再分红。

二、研究目的

目前财税圈的观点是:

1、“先分后转”对企业股东来说,适用“符合条件的居民企业之间的股息、红利等权益性投资收益免税”,先分红可以降低股权转让收入,从而达到节税目的;

2、“先分后转”对自然人股东来说,分红的股息红利税率是20%,股权转让个人所得税税率也是20%,先分后转并不能达到节税。

上述观点是正确的吗?

三、研究手段

1、横向分析

全流程分析“转让方分红-转让方股转-受让方分红-受让方再股转”与“转让方股转-受让方分红-受让方再股转”两种模式。

2、纵向分析

企业所得税结合个人所得税分析,因为钱只有到自然人才算完整的税负测算。

3、对比分析

转让方为自然人持股与转让方为企业持股进行对比分析。

四、研究结论

1、对转让方为企业持股,从全流程考虑,“先分后转”与“先转后分”整体税负是一样的,没有节税功能。

2、对转让方为自然人持股,从全流程考虑, “先转后分”因为用转让方低税负的股权转让个人所得税缴纳来提高受让方再转让时高税负的股权转让企业所得税计税基础,节税效果显著。

附:具体分析过程

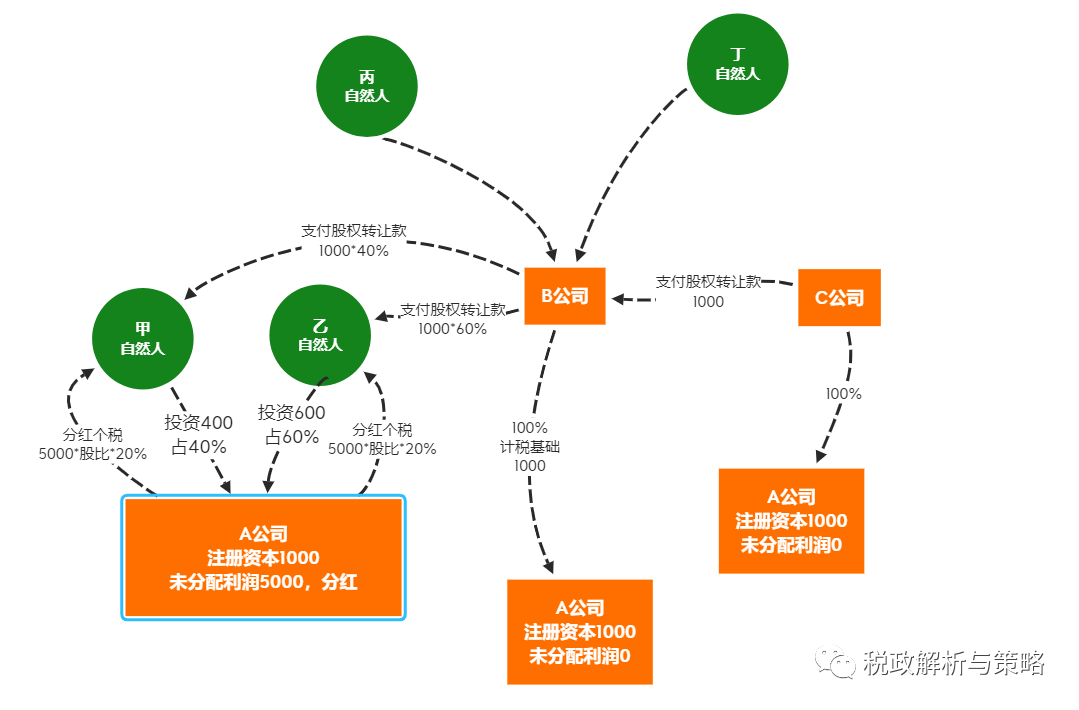

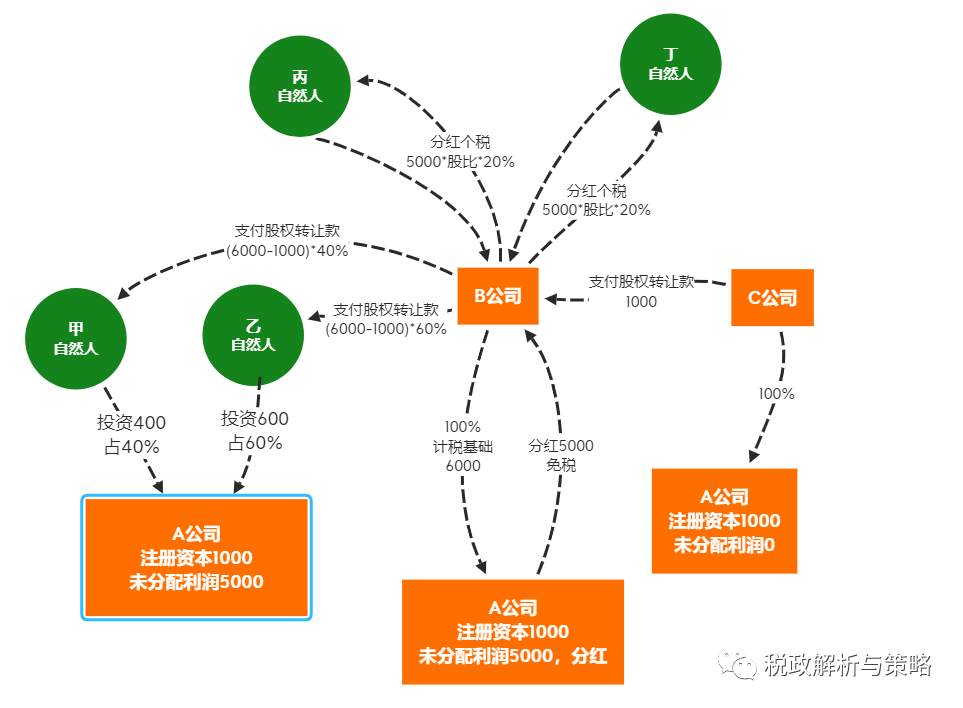

1、对转让方为自然人持股。

(1)先分后转

(2)先转后分

(3)对比分析

|

自然人股东 |

先分后让 |

先转后分 |

|

A公司股东股息红利个税 |

5000*20% |

0 |

|

A公司股东股权转让个税 |

0 |

(6000-1000)*20%=1000 |

|

B公司取得A公司分红,免税 |

0 |

5000*0% |

|

B公司股东股息红利个税 |

0 |

5000*20%=1000 |

|

B公司将其拥有的A公司股权转让给C公司,B公司的企业所得税 |

0 |

(1000-6000)*25%=-1250 |

|

B公司将其拥有的A公司股权转让C公司,B公司股东的个人所得税 |

0 |

(1000-6000)*(1-25%)*20%=-750 |

|

小计 |

1000 |

0 |

(4)小结

从全流程来看,“先转后分”比“先分后转”节税。

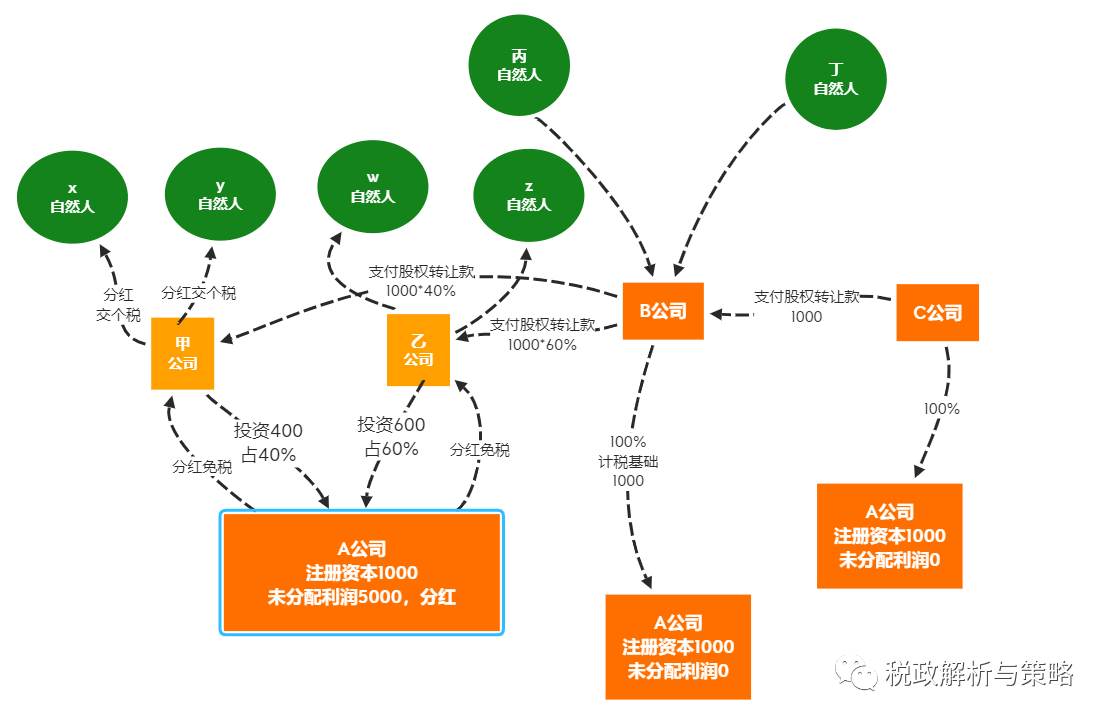

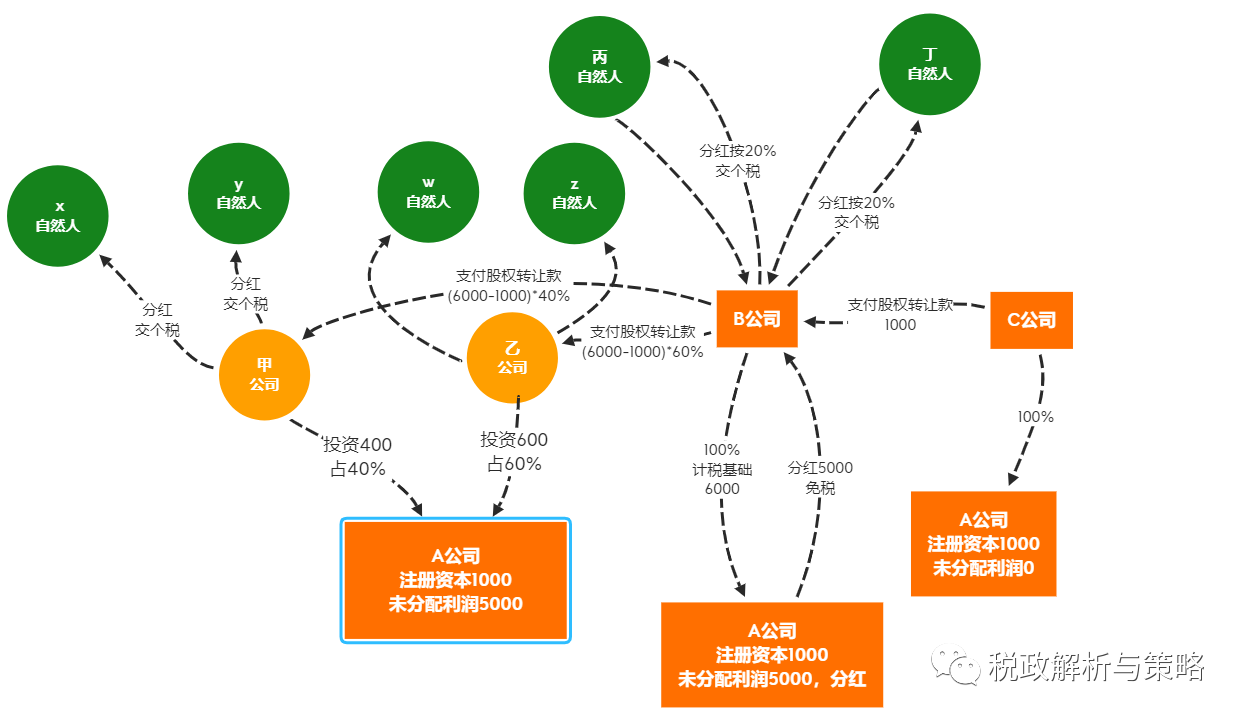

2、对转让方为企业持股。

(1)先分后转

(2)先转后分

(3)对比分析

|

企业股东 |

先分再转让 |

先转再分 |

|

A公司企业股东甲、乙取得股息红利免税 |

5000*0% |

0*0% |

|

甲、乙企业股东的自然人股东取得股息红利个税 |

5000*20% |

0*0% |

|

A公司企业股东甲、乙股权转让企业所得税 |

(1000-1000)*25% |

(6000-1000)*25%=1250 |

|

A公司企业股东甲、乙股权转让企业所得税,甲、乙企业股东的自然人股东个税 |

(1000-1000)*(1-25%)*20%=0 |

(6000-1000)*(1-25%)*20%=750 |

|

B公司取得A公司分红,免税 |

0*0% |

5000*0% |

|

B公司个人股东股息红利个税 |

0*0% |

5000*20%=1000 |

|

B公司将其拥有的A公司股权转让给C公司,B公司的企业所得税 |

(1000-1000)*25% |

(1000-6000)*25%=-1250 |

|

B公司将其拥有的A公司股权转让C公司,B公司股东的个人所得税 |

(1000-1000)*(1-25%)*20%=0 |

(1000-6000)*(1-25%)*20%=-750 |

|

小计 |

1000 |

1000 |

(4)小结

从全流程来看,“先转后分”比“先分后转”税负一样。