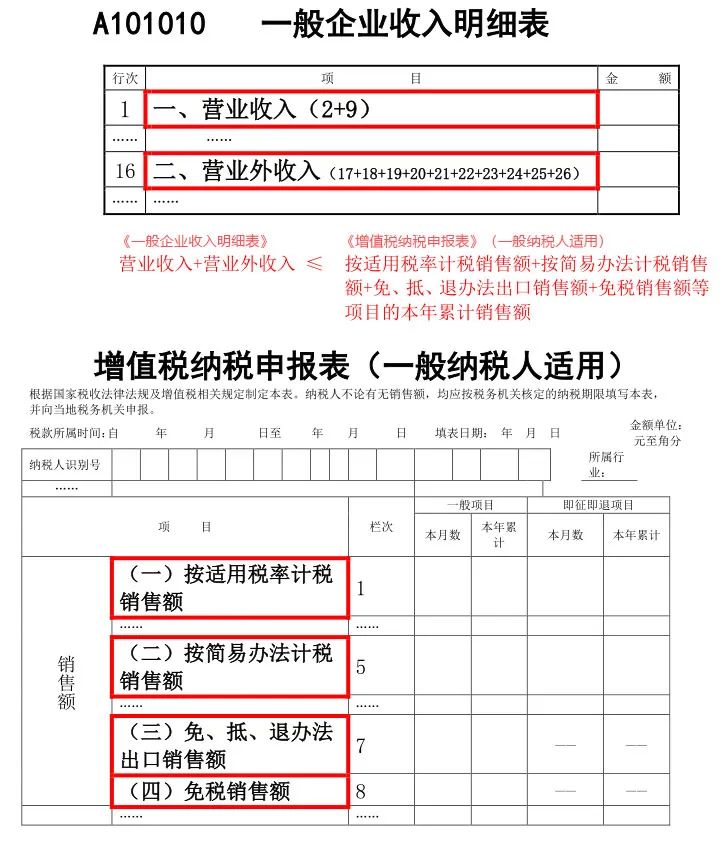

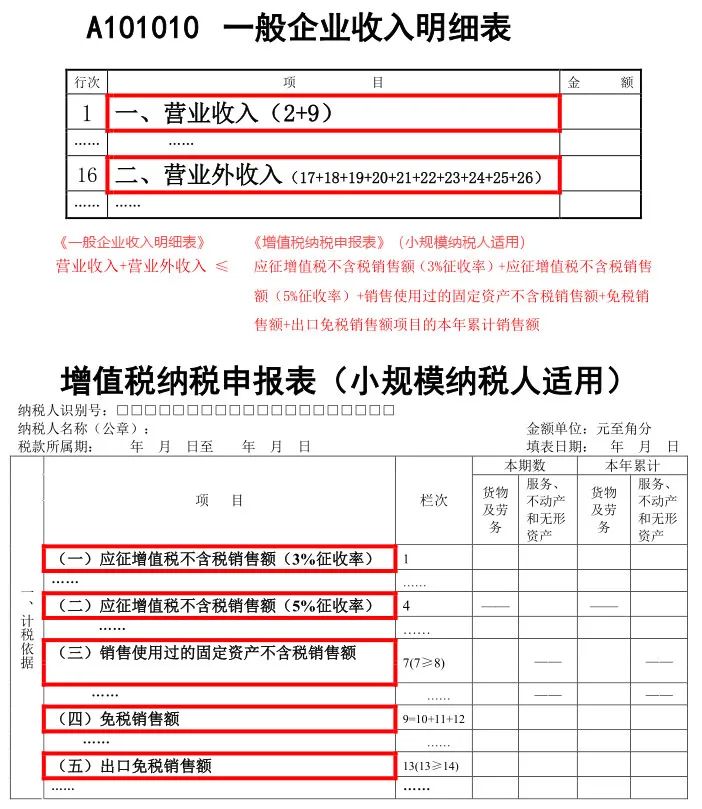

1

企业所得税收入<增值税收入

A

B

提示

一般情况下,企业所得税申报收入应等于增值税申报收入。如企业所得税年度营业收入和营业外收入之和小于增值税本年累计销售额,请核实是否存在金融企业利息收入,持续时间超过12个月的建造合同收入,房地产企业预售商品,租金、特许权使用费分期确认等增值税和企业所得税收入确认时间差异产生,如不符合上述情形,则存在少申报企业所得税收入的风险。

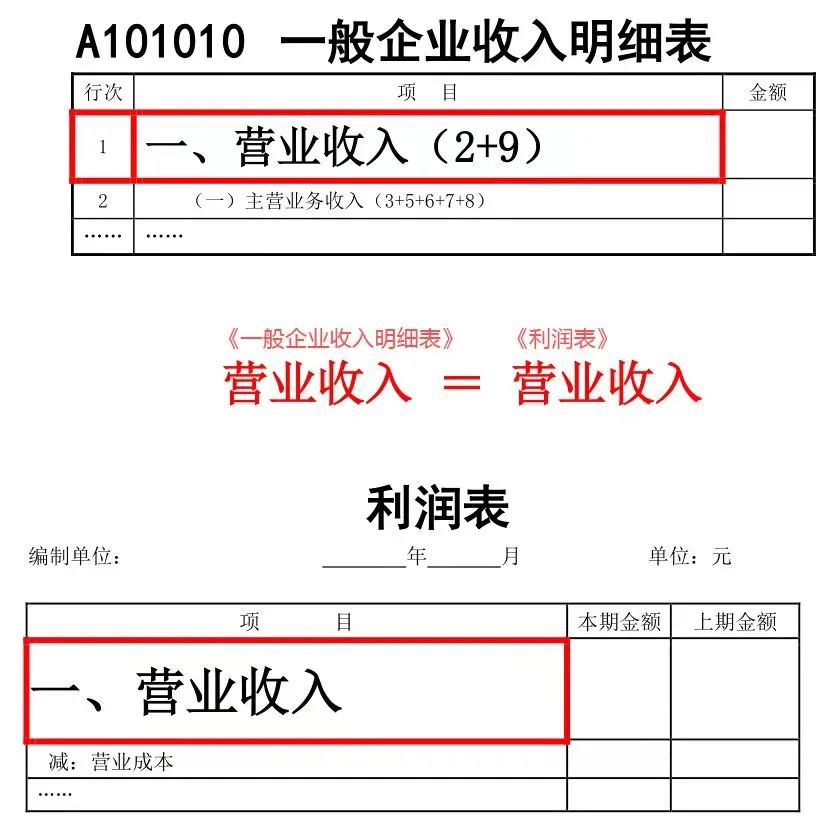

2

企业所得税收入<利润表收入

提示

如企业所得税年度申报表收入小于财务报表收入,请核实是否是由于税法与会计的收入确认标准不同造成的,例如,确认时间、营业收入与营业外收入等方面。

3

企业所得税让渡资产使用权收入<房产税申报租金收入

提示

如企业所得税年度申报表让渡资产使用权收入小于城镇土地使用税房产纳税申报表申报租金收入,请核实企税申报表租赁收入是否填写有误。(适用从事房地产租赁经营的企业)

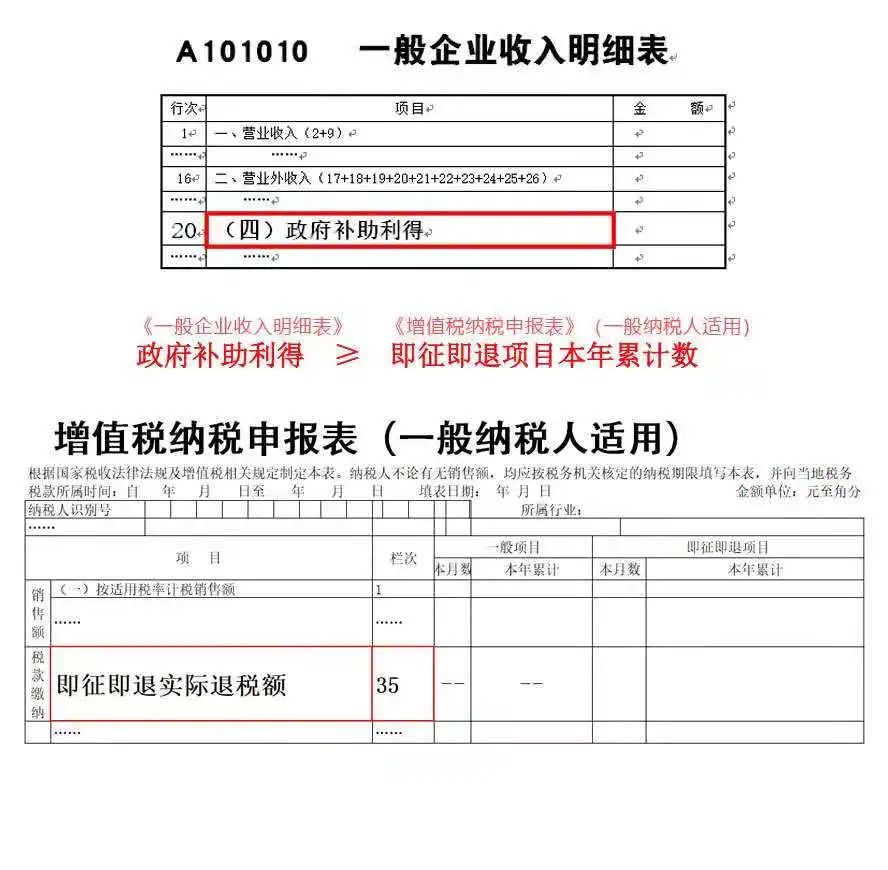

4

企业所得税政府补助利得收入<增值税即征即退实际退税额

提示

企业所得税一般企业收入明细表营业外收入中政府补助利得金额应大于增值税申报表即征即退实际退税额,如小于则可能存在企税申报少报漏报政府补助利得收入风险。

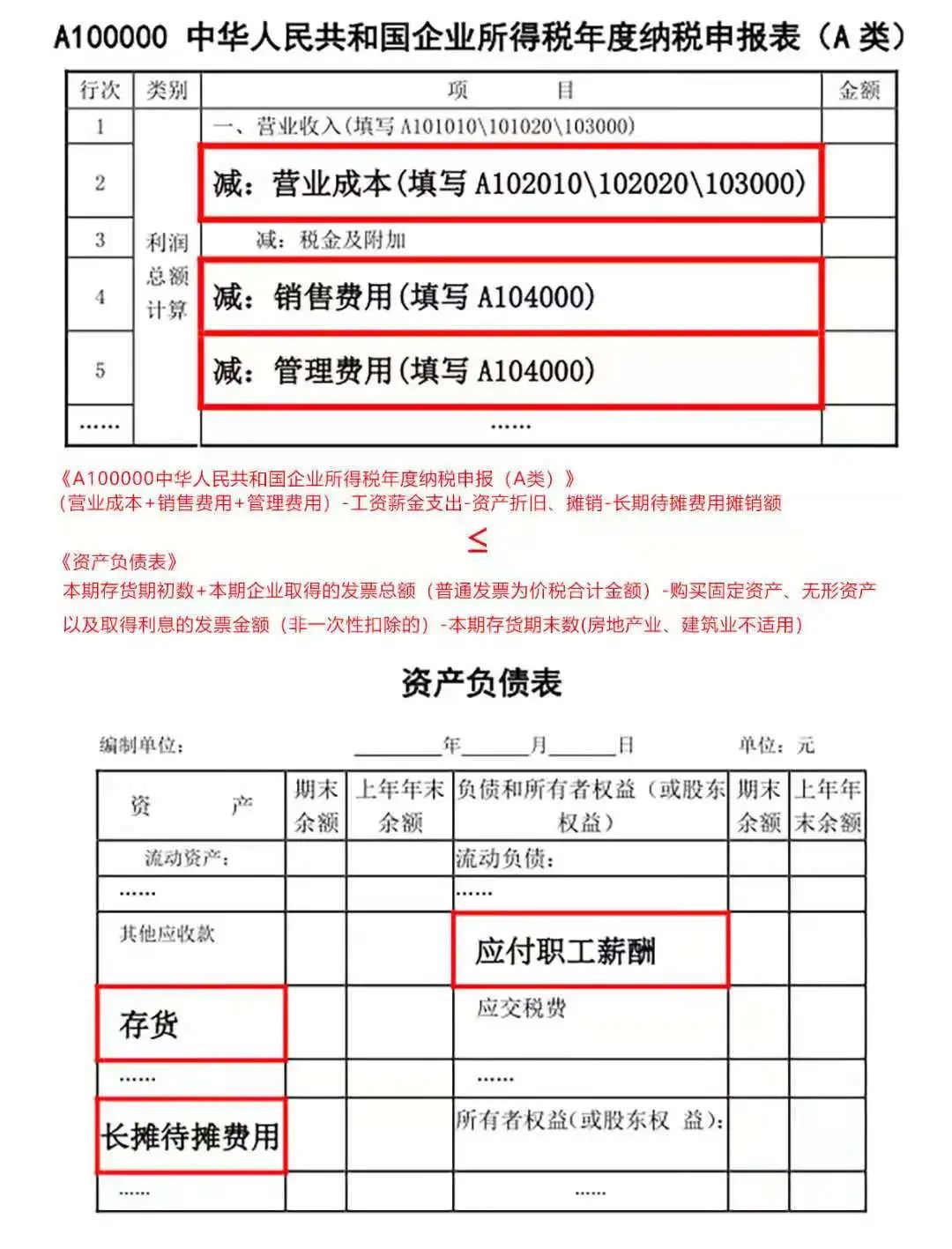

5

企业所得税成本费用>存货期初期末的差额与取得发票价税合计综合

提示

如企业所得税申报表中,营业成本+销售费用+管理费用-工资薪金支出-资产折旧、摊销-长期待摊费用摊销额后大于资产负债表中存货期初期末差额+本期企业取得非固定资产和非无形资产发票总额(普通发票为价税合计金额),请核实是否误将预提费用等不属于企业所得税税前列支的项目以及未取得发票的成本费用进行税前列支。(房地产业、建筑业不适用)

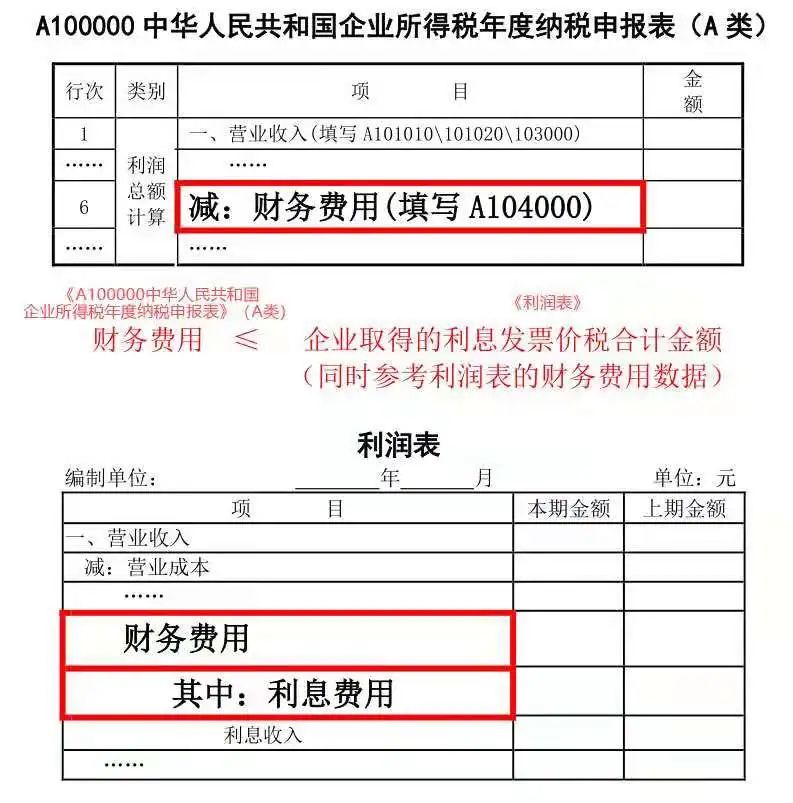

6

企业所得税财务费用>增值税利息发票金额

提示

如企税申报财务费用大于企业取得的利息发票金额,存在企税申报误填财务费用的风险。

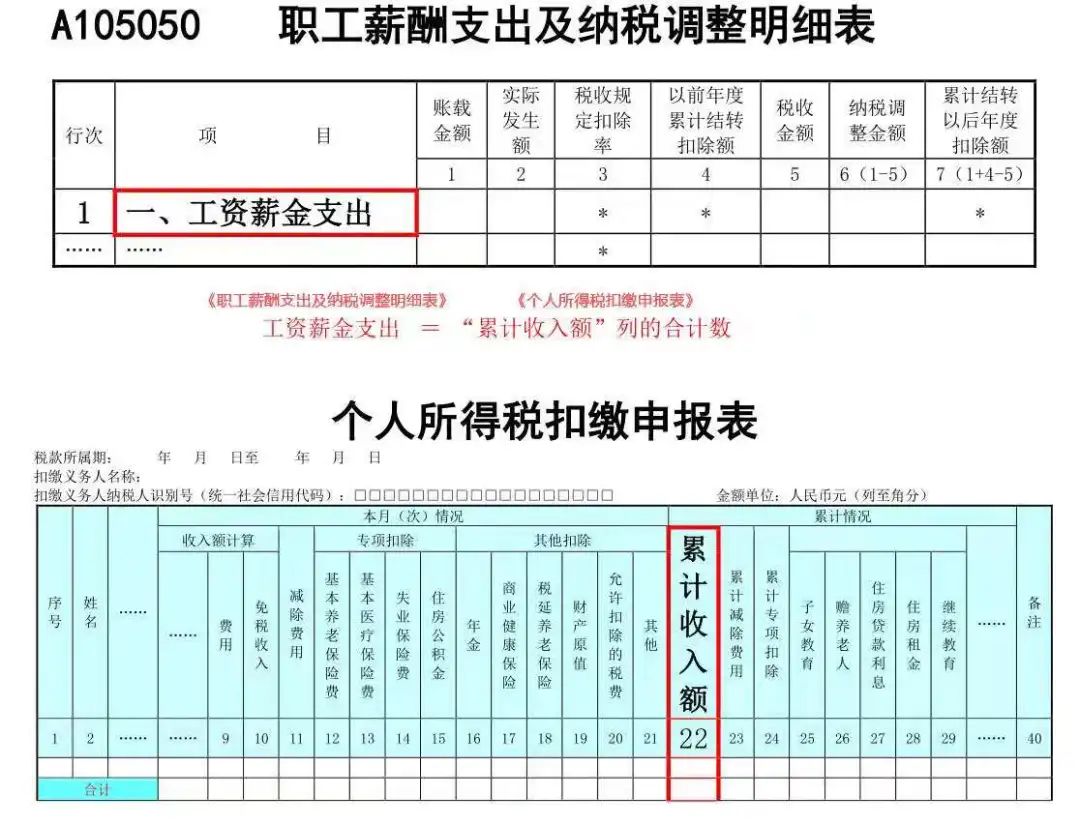

7

企业所得税工资薪金支出<个税代扣代缴工资薪金总额

A

提示

企业所得税工资薪金应等于个税代扣代缴工资薪金总额,如企税申报工资薪金大于个税扣缴工资薪金总额,请核实是否是由于存在跨年度发放工资造成,如不是则可能存在填报错误。

8

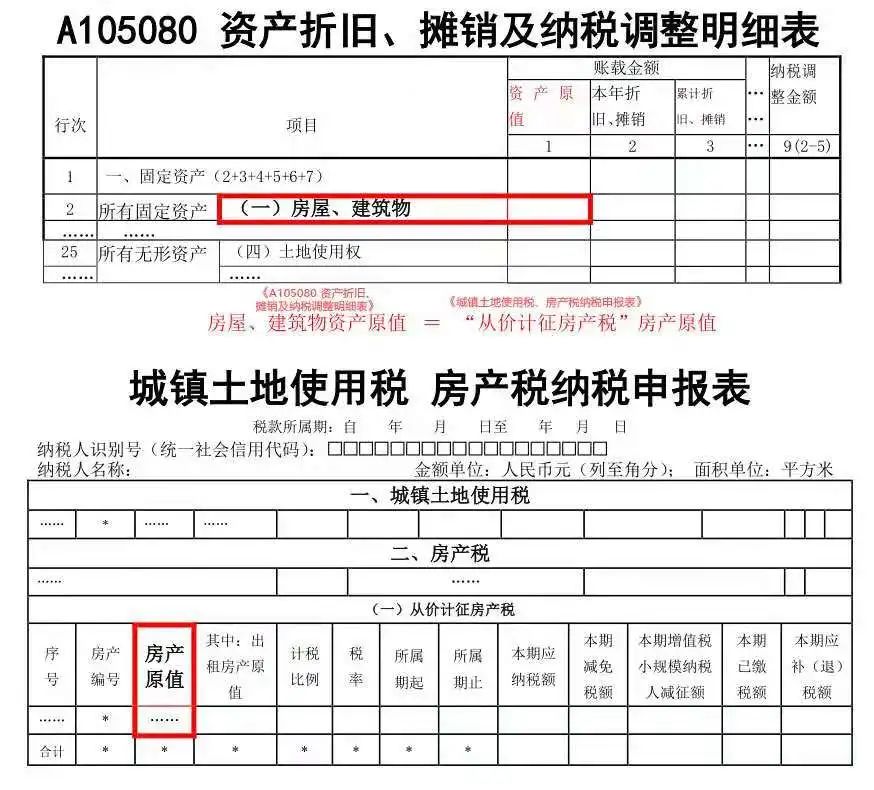

企业所得税资产折旧摊销房屋建筑物原值≠房产税从价计征房产原值

提示

企业所得税资产折旧摊销及纳税调整明细表中土地和房屋建筑物申报原值应等于城镇土地使用税房产税纳税申报表中从价计征房产原值,如不等请核实是否误将租入房产计入企税申报折旧或房产登记信息有误。

9

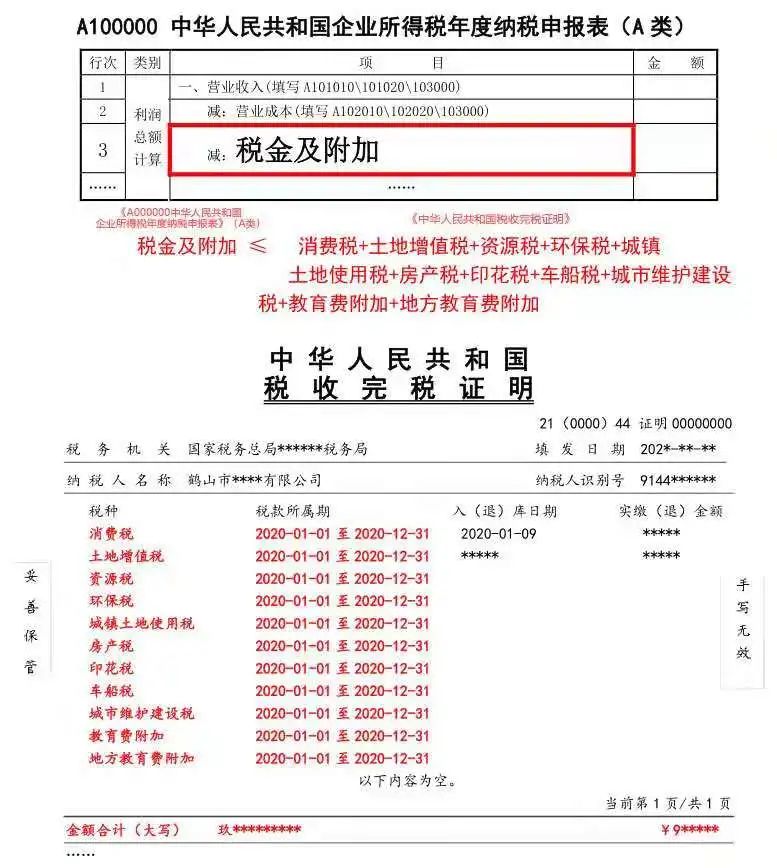

企业所得税税金及附加>实际已缴纳的相关税费之和

提示

企业所得税申报的税金及附加应等于企业已经实际缴纳的消费税,土地增值税,资源税,环保税,城镇土地使用税,房产税,印花税,车船税,城建及教育费附加、地方教育费附加之和,如果不等请核实是否误将预提税费进行税前列支。

10

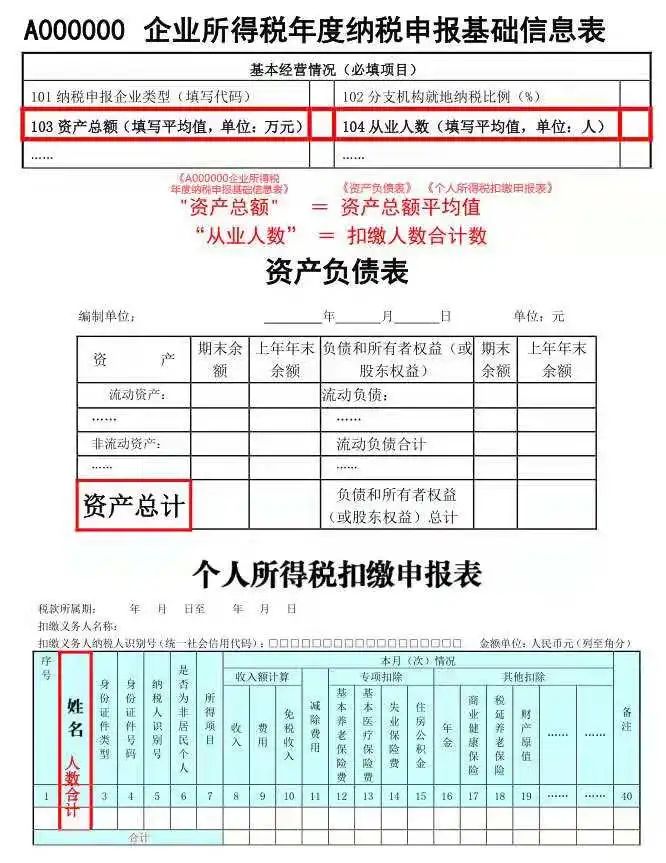

小型微利企业优惠不应享受而享受

提示

小型微利企业所得税申报表申报资产和人数应与财务报表资产负债表和个税代扣代缴人数一致,并符合人数不超过300人,资产总额不超过5000万元的条件,如不符合条件,存在小型微利企业享受资格不实风险。

11

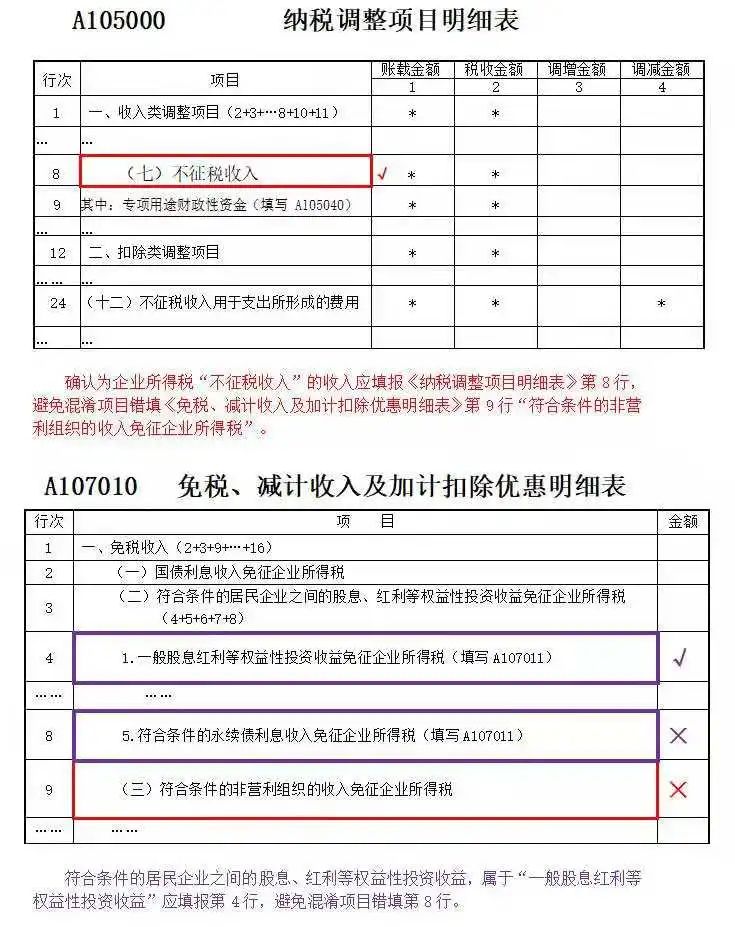

混淆企业所得税优惠项目错误填报

提示

例如将确认为企业所得税“不征税收入”的收入错误申报享受“符合条件的非营利组织的收入免征企业所得税”或其他优惠事项;将“一般股息红利等权益性投资收益免征企业所得税”误申报享受“符合条件的永续债利息收入免征企业所得税”等,存在混淆企业所得税优惠事项错误填报的风险。