劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。劳务派遣企业在税务处理上既可以选择一般计税全额纳税,也可以选择简易计税差额纳税,选择不同的征税方式对应的税率和计税方式也不尽相同,那么对于企业来说着两种方式该如何选择才能税负最优呢?

一

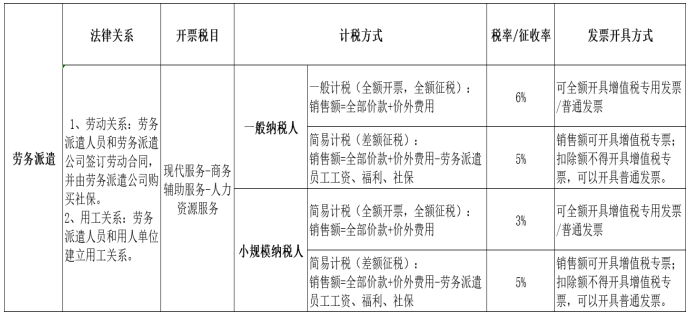

劳务派遣纳税方式汇总

根据财税〔2016〕47号文件规定现将劳务派遣企业纳税方式相关内容汇总成表格供大家参考:

二

小规模纳税人如何选择计税方式最优

案例:问渠劳务有限公司为增值税小规模纳税人,2021年7月收取劳务派遣费100万,并支付当月员工工资、社保及住房公积金等费用70万。请问问渠劳务有限公司如何选择计方式增值税税负最低?

下面我们将分别采用全额征税和差额征税两种方式计算出各自的税负情况:

(一)简易计税(全额征税)

应交增值税:100/(1+3%)*3%=2.91万

(二)简易计税(差额征税)

应交增值税:(100-70)/(1+5%)*5%=1.43万

通过测算数据我们可以直观看到作为本文案例中的问渠劳务有限公司选择差额征税税负会更低。那么是不是所有的小规模身份的劳务派遣公司选择简易征税税负都更低呢?下面我们通过建立一个测算模型:全额征税应缴纳增值税=差额计税应缴纳增值税,分别看一下企业选择全额征收和差额征收的税负率,看看能否发现他们之间的一个测算临界点?

假设:A=全部价款+价外费用 B=可扣除项目

根据假设的测算模型:全额征税应缴纳增值税=差额计税应缴纳增值税,可得出下面等式:

A/(1+3%)*3%=(A-B)/(1+5%)*5%

化简后:B/A=38.83%

从模型测算结果我们可以得出:当B(可扣除项目金额)和A(全部价款+价外费用)的比值等于38.83%时,企业选择两种方式税负结果一样;当B(可扣除项目金额)和A(全部价款+价外费用)的比值大于38.83%时,企业选择差额征税交税更少;当B(可扣除项目金额)和A(全部价款+价外费用)的比值小于38.83%时,企业选择全额征税交税更少。

上文案例中B/A=70%>38.83%,故问渠劳务有限公司选择差额征税交税更少。

实务观点:38.83%在一定程度上意味着,劳务派遣公司毛利润率约62%左右,这个利润率在实务中偏高,也就是说在现实中,大部分劳务派遣企业毛利率都会低于62%,实际成本通常都是大于38.83%的,所以对于实务中小规模纳税人身份的劳务派遣企业基本选择差额征税会更加有利于企业。

三

一般纳税人如何选择计税方式最优

案例:问渠劳务有限公司为增值税一般纳税人,2021年7月收取劳务派遣费100万,并支付当月员工工资、社保及住房公积金等费用70万,企业当月取得可抵扣进项税额2万元。请问问渠劳务有限公司如何选择计方式增值税税负最低?

下面我们将分别采用全额征税和差额征税两种方式计算出方式各自的税负情况:

(一)一般计税(全额征税)

应交增值税:100/(1+6%)*6%-2=3.66万

(二)简易计税(差额征税)

应交增值税:(100-70)/(1+5%)*5%=1.43万

通过测算数据我们可以直观看到作为本文案例中的问渠劳务有限公司选择差额征税税负会更低。那么是不是所有的一般纳税人身份的劳务派遣公司选择简易征税税负都更低呢?下面我们同样通过建立一个测算模型:全额征税应缴纳增值税=差额计税应缴纳增值税,分别看一下企业选择全额征收和差额征收的税负率,看看能否发现他们之间的一个测算临界点?

假设:A=全部价款+价外费用 B=可扣除项目 C=可抵扣进项税

根据假设的测算模型:全额征税应缴纳增值税=差额计税应缴纳增值税,可得出下面等式:

A/(1+6%)*6%-C=(A-B)/(1+5%)*5%

化简后:C=0.009A+0.048B

从模型测算结果我们可以得出:当C(可抵扣进项税)等于0.009A(全部价款+价外费用)加0.048B(可扣除项目)时,企业选择一般计税和差额征税税负情况一样;当C(可抵扣进项税)大于0.009A(全部价款+价外费用)加0.048B(可扣除项目)时,企业选择一般计税比差额征税交税更少;当C(可抵扣进项税)小于0.009A(全部价款+价外费用)加0.048B(可扣除项目)时,企业选择差额征税比一般计税交税更少。

上文案例中可抵扣进项税2万元小于4.26(0.009*100+0.048*70),故问渠劳务有限公司选择差额征税交税更少。

实务观点:实务经营过程一般纯劳务派遣企业基本是很少能够取得可抵扣进项专票,因此实务中大部分一般纳税人身份的纯劳务派遣企业就税收角度出发选择差额计税更优。

仅就税论税角度看,对应劳务派遣企业来说,如何选择计税方式对于企业税负更加有利,我们首先要分清是一般纳税人还是小规模纳税人,然后再根据企业数据做个简单测算就可以知道哪一种计税方式更加适合企业。