没有退税率的货物出口后,是征税还是免税?

要解决这个问题,先看财税(2012)39号第七条征税条款:出口企业出口或视同出口财政部和国家税务总局根据国务院决定明确的取消出口退(免)税的货物 [不包括来料加工复出口货物、中标机电产品、列名原材料、输入特殊区域的水电气、海洋工程结构物]。(注:自2017.1.1起海洋工程结构物取消退税改为征税。销售或融资租赁给中外合作油气田企业的继续执行退税政策)

即只有明确取消退税的货物才需要征税!

退税率为0的货物分两类:

1、该货物原来能退税,后来取消了,需要视同内销征税

2、该货物一直就不享受退税,即原来就没退税率的,除了“国务院另有规定的除外,如原油、国家禁止出口的货物,包括天然牛黄、麝香、铜及铜基合金、白金等;糖”,享受免税

在工作中遇到没有退税率的货物出口时,一定要注意判断,不能一刀切的全都按视同内销征税或免税处理,而是应按财税(2012)39号的规定进一步判断是否是取消退税的货物

同时还需要注意几类特殊货物,虽然已经取消其出口退税,但是却可以享受免税或退税的:

1、来料加工复出口:不论复出口的成品有无退税率,都享受免税

2、中标机电产品:有一些虽然取消了退税,但只要符合中标机电业务模式(财税2012 39号附件2),仍享受退税

3、列明原材料:财税(2012)39号附件6所列示的原材料,虽然已经取消了退税,但如果是销售给特殊区域内的生产企业,且用于生产,该列明原材料仍旧享受退税。

那么如何判断是明确取消退(免)税的货物还是一直就享受免税的呢?

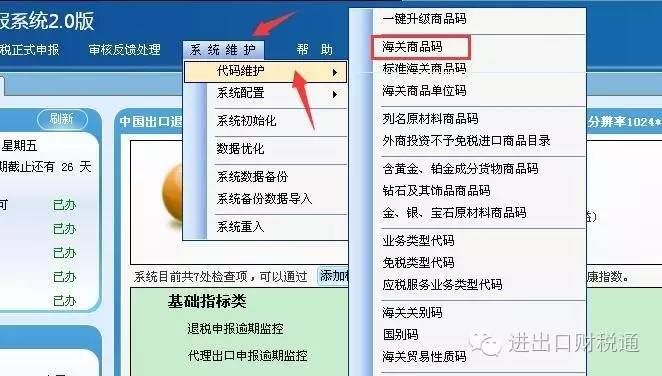

1、进出口退税申报系统

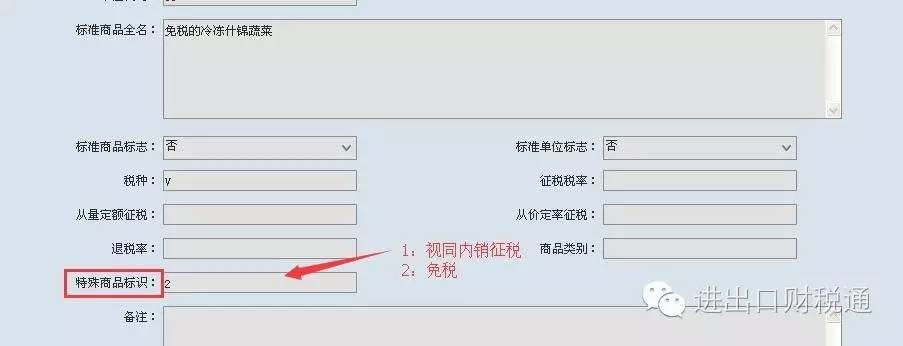

进“系统维护”菜单中的“代码维护”,选择“海关商品码”,查询出所出口的商品后,看“特殊商品标识”,如果为1,则需要征税,如果为2,则享受免税。

擎天系统则是进“维护”-“商品代码”-“商品代码维护”中查询

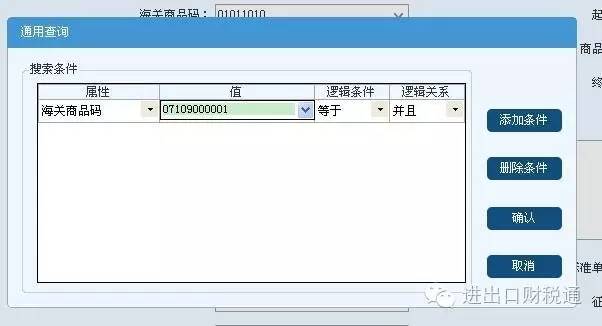

2、进在线版申报系统查询

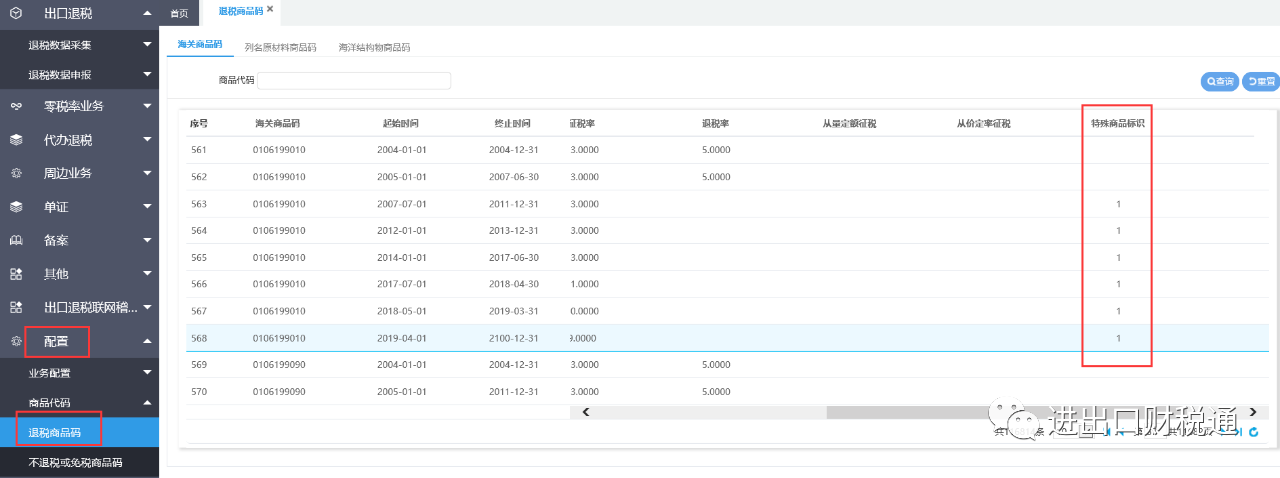

进“配置”-“商品代码”-“退税商品码”中查询,特殊商品标识为1,则征税;特殊商品标识为2,则免税

3、进国际贸易单一窗口退税申报系统

进“配置”-“商品代码”-“退税商品码”中查询,特殊商品标识为1,则征税;特殊商品标识为2,则免税

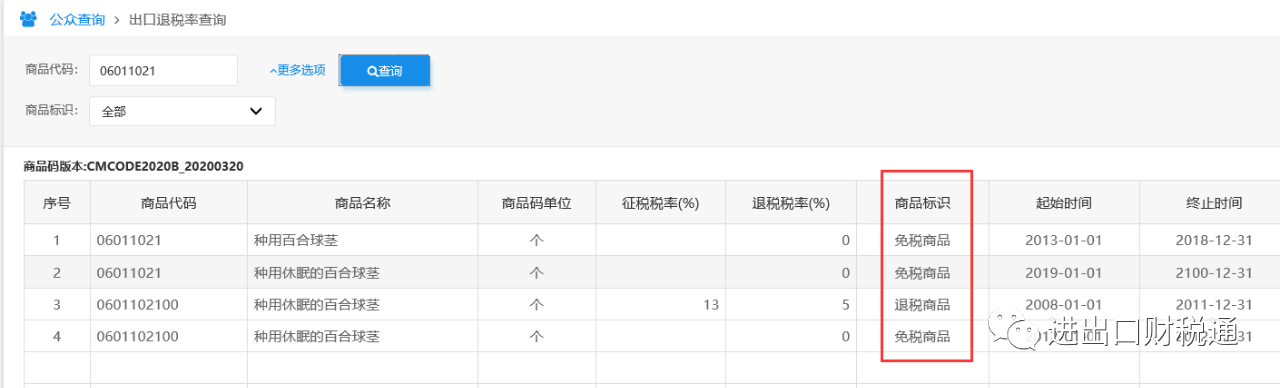

4、进出口退税综合服务平台查询

在“综合查询”-“出口退税率查询”中查询该出口商品的“商品标识:

商品标识为“禁止或不退税商品”的,执行征税政策

商品标识为“免税商品”的货物,执行免税政策