国家重磅宣布!《城市维护建设税法》和《契税法》通过,2021年9月1日正式施行!

1

《城市维护建设税法》

2021年9月1日实施

为方便大家理解,我们将文件内容用思维导图梳理了一遍:

2

《城市维护建设税法》

主要看点

看点1:根据税法第七条、第八条规定,城市维护建设税的纳税义务发生时间与增值税、消费税一致,并与增值税、消费税同时缴纳。其扣缴义务人为负有增值税、消费税扣缴义务的单位和个人,在扣缴增值税、消费税的同时扣缴城市维护建设税。

看点2:为延续现行政策,城市维护建设税法还对增值税特殊处理等情况单独作了规定:城市维护建设税的计税依据可以扣除期末留抵退税退还的增值税税额;对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。

看点3:城建税法取消了专项用途规定。随着预算制度的不断改革,自2016年起城建税收入已由一般公共预算统筹安排,不再指定专项用途。同时,考虑税收分配和使用属于财政体制和预算管理问题,一般不在税法中规定,因此,城建税法不再规定城建税专项用途。

看点4:确定纳税人所在地是为了确定城建税具体适用税率,与纳税地点不是一个概念,如海洋油气勘探开发所在地在海上,不属于市区、县城或者镇,适用1%税率,但其纳税地点不在海上。

3

《中华人民共和国契税法》

2021年9月1日实施

为方便大家理解,我们将文件内容用思维导图梳理了一遍:

4

《中华人民共和国契税法》

主要看点

看点1:增加了征税范围

以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,征收契税。

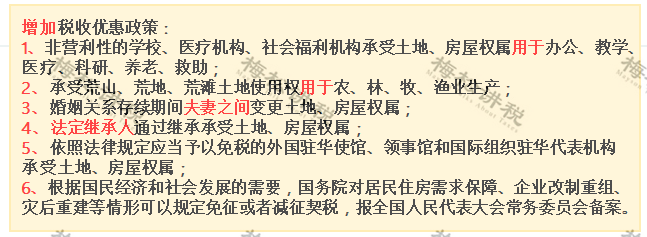

看点2:拓展了税收优惠

看点3:将申报和缴纳时间合二为一

看点4:增加了退税规定

为保护纳税人权益,契税法规定纳税人在依法办理土地、房屋权属登记前,因合同不生效、无效、被撤销或者被解除的,纳税人可以向税务机构申请退还已缴纳的税款,税务机关应当依法办理退税。

看点5:授权确定差别税率

看点6:建立信息共享和工作配合机制

自然资源、住房城乡建设、民政、公安等相关部门应当及时向税务机关提供与转移土地、房屋权属有关的信息,协助税务机关加强契税征收管理。

5

各省公布最新契税标准!

契税税率将调高?

近期,各省份陆续公布最新契税税率执行标准,自9月1日起执行!

3%:

北京、上海、天津、山东、重庆、江苏、浙江、安徽、四川、湖北、云南、贵州、福建、江西(由4%下调至3%)、内蒙古、广西、广东、山西、陕西、新疆、甘肃、黑龙江(原除居民个人购买住宅3%外,其他均为5%,现统一降为3%)、吉林、西藏、宁夏、海南

4%:

湖南,河北,辽宁

其中,河北、辽宁个人购买普通住房适用税率为3%。

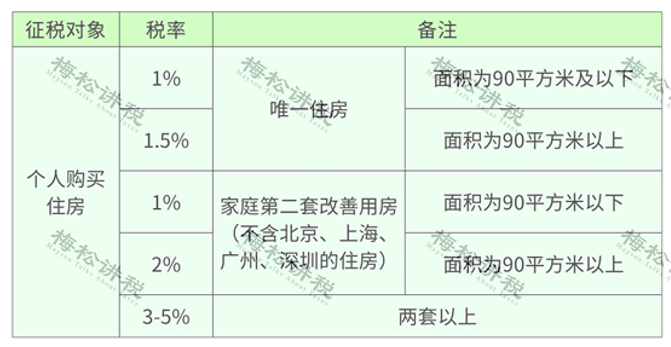

而大家熟知的购房契税税率为1%、1.5%、2%。

而《契税法》公布的契税税率为3%-5%,各省新公布的契税税率是3%-4%,难道9月1日后契税税率会提高?

关于上述税率优惠政策,各地明确:继续有效。

比如:辽宁省明确:“国家在基础税率之上,为保障居民住房需求出台的优惠税率,我省仍从其规定。”

天津市也明确:“国家对减征、免征契税另有规定的,从其规定执行。”

黑龙江省财政厅负责人解释,契税税率优惠政策由国家进行调整,目前该项政策仍在继续执行。

实际上,《契税法》第六条对此有明确规定:

根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、灾后重建等情形可以规定免征或者减征契税,报全国人民代表大会常务委员会备案。

也就是说,免征或者减征契税的权限在国务院,而不是在地方。各省份确定的契税税率对现行的优惠政策没有影响。