根据国家税务总局近日发布的《关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)规定,符合条件的纳税人在2021年10月就可以加计扣除前三季度研发费用。如何填写申报表?今天我们来一起了解下~~

享受主体

会计核算健全、实行查账征收并能够准确归集研发费用的居民企业,为开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时,在实际发生支出数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额进行加计扣除。

注意:享受研发费用加计扣除的企业并不局限于高新技术企业。

扣除时间和范围

2021年10月可以自主选择就前三季度研发费用享受加计扣除优惠政策。

注意:未选择享受优惠的,可以在2022年5月底前办理汇算清缴时享受。

加计扣除比例

制造业企业的研发费用按100%加计扣除,形成无形资产的,按无形资产成本的200%在税前摊销;

非制造业企业的研发费用按75%加计扣除,形成无形资产的,按无形资产成本的175%在税前摊销。

注意:制造业企业是指制造业业务为主营业务,享受优惠当年主营业务收入占收入总额的比例达50%以上的企业。制造业的范围按照《国民经济行业分类》进行确定。

办理方式

真实发生、自行判别、申报享受、相关资料留存备查。

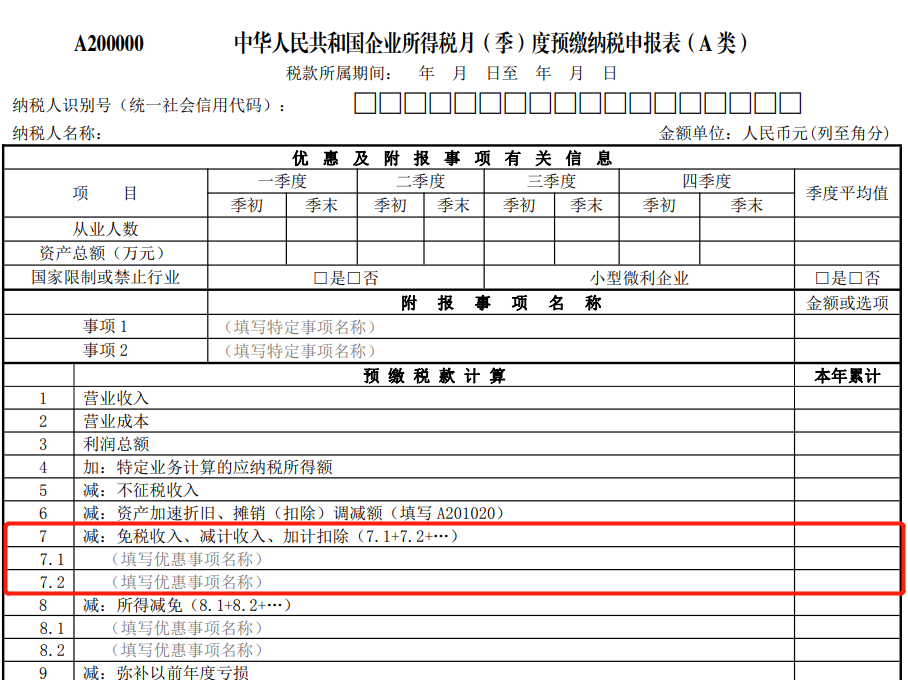

10月预缴申报表填写

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A)类》(A200000)第7行

需准备资料

准备前三季度的研发支出辅助账和《研发费用加计扣除优惠明细表》(A107012)等留存备查。

研发支出辅助账

增设了2021版研发支出辅助账样式,2015版研发支出辅助账样式继续有效(即:纳税人既可以选择使用2021版也可以继续选择2015版);

纳税人可以自行设计辅助账样式(应当至少包括2021版研发支出辅助账样式所列数据项,且逻辑关系一致)。

《研发费用加计扣除优惠明细表》(A107012)

注意:企业全部研发项目的“其他相关费用”限额=全部研发项目的人员人工等五项费用之和×10%/(1-10%)。