在日常工作中,发现部分纳税人认为申报增值税只填报开票收入,其实这种理解是错误的!这是为啥呢?我们先来看看申报表!

(以增值税一般纳税人为例)

按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等。因此,纳税人只申报开票收入,既不合规,也不合法!

今天小编就以案例的形式给你讲讲未开票收入和其他收入如何申报。

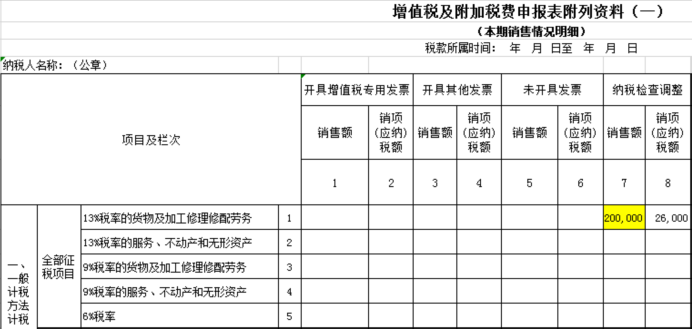

案例一:

某一般纳税人A从事餐饮行业,因客人大部分是散客,就餐后一般没有索要发票,6月取得的60万元不含税销售收入中,有40万元未开具发票。那么,A企业在申报增值税时,这40万元应该如何处理?

《增值税暂行条例》明确规定了销售服务的增值税纳税义务发生时间为收讫销售款或者取得销售款凭据的当天,A企业收取餐费的当天就应当承担纳税义务,虽然客户没有索取发票,但是这部分收入属于A企业的正常营业收入,所以应当申报40万元的未开票收入。

申报表应这样填:

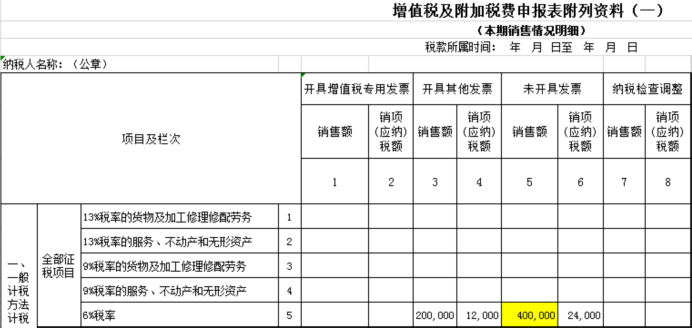

案例二:

某纳税人B将自产的食品作为节日福利发放给公司员工,未开具发票,成本为50万元,对外销售的不含税价值为100万元。那么,B企业又该如何申报?

按照《增值税暂行条例》相关规定,B企业的行为属于将自产的货物用于集体福利,符合视同销售货物情形,即使没有开具发票,也应当申报100万元的未开票收入。

一品税悦叨叨:自产或委托加工的货物用于集体福利或个人福利均属于视同销售行为,要按市场售价计算增值税销项税额。外购货物(生产企业指外购材料、商业企业指外购商品)用于集体福利、个人消费的,作进项税额转出,用于捐赠、抵债、分配利润、换取非货币资产或非应税劳务、投资等方面的,应当视同销售计提销项税额。

申报表应这样填:

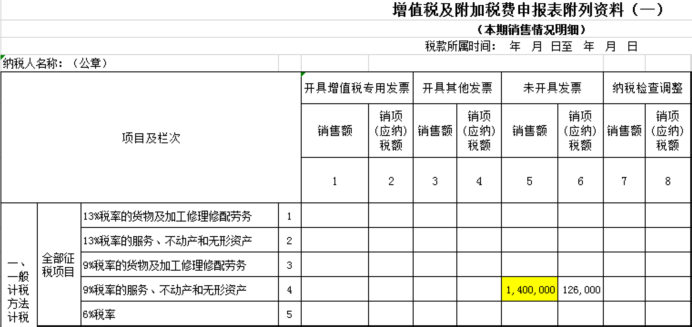

案例三:

某纳税人C是一家房产租赁企业,2021年与客户签订一份不含税总金额为280万元的租赁合同,并在合同中约定采用预收款方式支付,且年底集中开票。2021年1月,C企业收到第一笔预收款140万元,7月收到第二笔预收款140万元。对于这两笔未开票的预收款收入,C企业应该如何申报?

对于纳税人提供租赁服务采取预收款方式的,纳税义务发生时间为收到预收款的当天。C企业在1月、7月收到两笔款项,则应当在此时间计算应缴税款,并在收款次月分别申报这两笔收款,若没有开票就做未开票收入申报。

申报表应这样填:

案例四:

某纳税人D在接受税务局检查时,查补去年未申报的一笔不含税20万元销售收入。这笔纳税检查调整收入,D企业应该如何申报?

根据《增值税一般纳税人登记管理办法》(国家税务总局令43号)第二条规定,本办法所称年应税销售额,……包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。因此,D企业除了申报开票收入外,还应申报稽查查补收入、纳税评估收入等各项收入,并缴纳相应增值税,才能规避风险,持续健康地发展。

申报表应这样填: