作为一个有限责任公司(赚钱公司)的股东,是以自然人股东好还是以有限公司股东(法人股东)好的问题,一直困扰很多创业者和原始股东的热点和焦点问题。通过现实调研发现,许多民营企业老板在注册公司时,无论注册多少家公司,都以自然人作为公司的股东。这存在很多法风险和税务风险,本文只讨论法律风险:以自然人作为公司股东,在未来引进新的投资者而稀释原始股东或原始创始人的股权过程中,原始股东或原始创始人将失去公司的股权控制权,将会出现“自己养大的儿子叫别人为爹”的现象。现以案例分析如下。

假设“某某有限责任公司”由三位自然人股东:甲占股70%,乙占股10%、丙占股20%。股权架构图如下图1所示:

股权架构图1

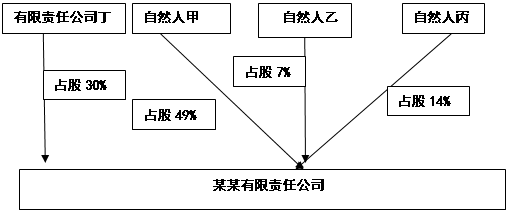

经过几年的发展后,未来扩大规模,加速发展,“某某有限责任公司”准备增资扩股,引进新的投资者丁有限责任公司,丁有限责任公司在“某某有限责任公司”中占股30%,经过增资扩股后的股权架构图如下图2所示:

股权架构图2

通过以上增资扩股后,作为在“某某有限责任公司”中拥有绝对控制权(占股70%)的原始股东甲,其股权比例稀释降为49%,在“某某有限责任公司”中丧失了股权控制权(因为49%小于相对控制权的生命线51%,和绝对控制权生命线67%)。即通过增资扩股后的原始股东甲已经丧失了对“某某有限责任公司”的股权控制权。

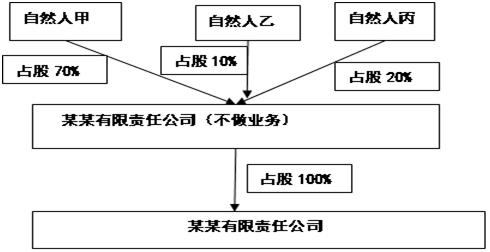

如果要保持自然人股东甲在“某某有限责任公司”的控制权不丧失,则必须设立有限公司股权架构。即要将自然人股东甲、乙、丙共同投资设立一家不做具体业务,只是做股权投资业务的“某某有限责任公司(不做业务)”,然后以该“某某有限责任公司(不做业务)”100%投资设立“某某有限责任公司”。股权架构图如下图3所示:

股权架构图3

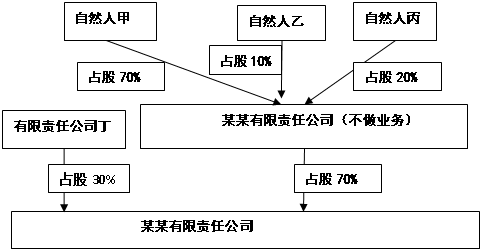

同样,经过增资扩股,引进新的投资者丁有限责任公司,丁有限责任公司在“某某有限责任公司”占30%的股权。经过股权稀释后,“某某有限责任公司(不做业务)”占有“某某有限责任公司”70%的股权,拥有“某某有限责任公司”的绝对控制权(70%股权比例大于绝对控制权生命线67%)。而原始股东甲占“某某有限责任公司(不做业务)”70%的股权比例没有变,拥有“某某有限责任公司(不做业务)”的绝对控制权,从而拥有“某某有限责任公司”的股权绝对控制权。股权架构图如下图4所示:

股权架构图4

因此,通过以上股权架构分析,自然人股东通过“有限公司的股权持股平台”间接持有实体公司(赚钱公司)的股权,在今后的增资扩股过程中,虽然新的投资者的进入而会稀释原始股东的股权比例,但是原始股东不会丧失公司的股权控制权。