两套账是很多中小微企业都心照不宣的秘密,外账仅仅是为了应付税务局、银行等外部机构做的一套形式账,还有一套内帐用来记录一些不合规业务,或者为了达到一些目的而不便在外账记录的业务都会放在这里。企业两套账是一个非常深远的话题,可以说几乎伴随了一代企业家的一个特殊存在,但现在随着市场环境的不断发展,监管体系的不断完善,从业人员素质的不断提升,企业两套账已经慢慢成为了阻碍企业发展壮大的毒瘤,成了老板个人财产安全的最大的恶梦。

在现代企业经营中涉税风险足以排进企业所有风险当中的前三位。企业两套账大部分原因都是以少缴税款为目的从而去隐藏收入、虚增成本;当然也不排除一些其他经济类犯罪的手段,例如骗取贷款、违规披露或者不披露重要信息损害上市公司利益等情况。本文主要说一下以偷逃税款为目的的两套账会存在哪些税务风险?

一、企业私设套账属于违法行为

《中华人民共和国会计法》第四十二条中规定:企业不依法设置会计账簿的或者私设会计账簿的由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分。任用的会计人员违反规定的构成犯罪的,依法追究刑事责任,情节严重的,五年内不得从事会计工作。

二、两套账涉税风险

“金税三期、金税四期、以票控税、以数治税、税银联网、电子发票、税务公安联合执法、信用黑名单、税务公安联合执法、网络爬虫、非税部门联通、大数据预警、区块链技术……”这些名词想必所有人已经不再陌生,就目前监管环境来看这些以前只在新闻或者PPT上见的东西已经被应用到了实践中,全系统多方面跨部门之间的监管网络已经成型,税务稽查也已经由以前的“人查、账查”过渡到了“大数据比对”。在这种监管体系之下,又有那家企业可以自信到,两套账的水平可以高到以假乱真能够躲避大数据的比对,其实不要说用大数据去比对,就是用一些简单的业务逻辑去推理或测算也是能够发现很多企业是否存在两套账,所以就目前发展情况来看两套账涉税风险已经非常之高了。

如果企业存在两套账并且在帐簿上多列支出或者不列、少列收入,或者进行了虚假的纳税申报,不缴或者少缴应纳税款的在《中华人民共和国税收征收管理法》中被定义为偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

在这里需要注意对于滞纳金规定,0.5—5倍罚款的计算基数仅为需要补缴的税款金额,而滞纳金则是对于补缴税金从应缴税金之日起按照每天万分之五(每年365天计算下来就是18.25%)比率计算的金额,所以最终企业补缴金额为:滞纳金+罚款+补缴税款。

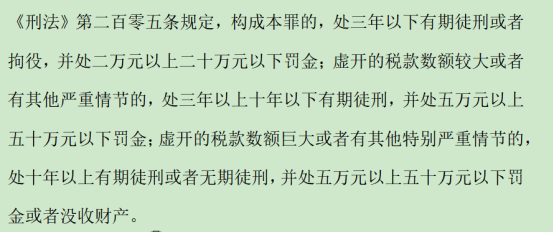

刑法中对于税的规定主要就两条:一个是虚开增值税专用发票罪,一个就是逃税罪。我们先具体看一下虚开增值税专用发票相关规定:

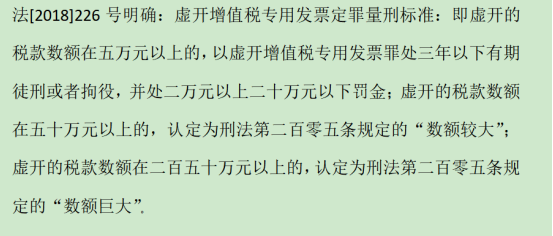

其实看完刑法中对于虚开增值税专用发票的规定,还是非常严厉的:1、虚开税款数额5万元以上,依法定罪;2、虚开税款数额50万元以上,属于“虚开税款数额较大”;3、虚开税款数额250万元以上的,属于“虚开税款数额巨大”。所以我们在给客户提供咨询服务过程中,也一再强调千万不要去碰虚开发票的红线,因为这个已经上升到判刑层面,稍有不慎可能就会身陷囹圄,那时赚再多的钱又有何用呢!

以下为刑法中对于逃税罪的规定(以前刑法中叫偷税罪):

刑法中对于偷税罪的定罪标准其实是比较低的,覆盖面积是比较广的,但是为什么我们在新闻看到的:某爽、某冰、某娅逃税金额那么大而没有被定罪呢?其实她们都是满足了刑法中另外一条的规定才能被免于牢狱之灾:刑法中有一条规定,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

两套账风险已然近在眼前,合规化经营才是未来企业发展的长久之道,才是保证老板长治久安的唯一途径。

想了解两账合规思路可参考笔者文章:企业合规之—“两账合一”的思路,想交流企业合规化财务建设的朋友请联系我们德居正咨询团队:姚老师,18292815193(微信同号)。