《中华人民共和国车船税法》及其实施条例规定,在我国境内,车辆、船舶(以下简称车船)的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船税纳税义务发生时间为取得车船所有权或者管理权的当月。车船税按年申报,分月计算,一次性缴纳。纳税年度为公历1月1日至12月31日。

那么,大家知道如何申报车船税,重复申报的车船税如何申请退税呢?

今天申税小微

就和大家一起聊聊!

NO.1

关于申报

操作步骤

以电子税务局为例

登录电子税务局,点击【我要办税】,点击【查看更多】

![]()

第一步 确认两张附表的数据,并点击保存。

第二步 填写主表数据。

第三步 先点击左下方的【申报】,然后在弹出的对话框点击【确定】,即可完成申报。

看到这里,可能有小伙伴要问了,我们企业的机动车辆已经在投保“交强险”时缴纳车船税,那在综合申报时还需要申报缴纳车船税吗?

答案是:不需要!

投保了“交强险”的车辆由保险公司代收代缴车船税,因此无需重复申报哦~

那么应该怎么做才能避免重复缴纳呢?继续往下看吧↓↓↓

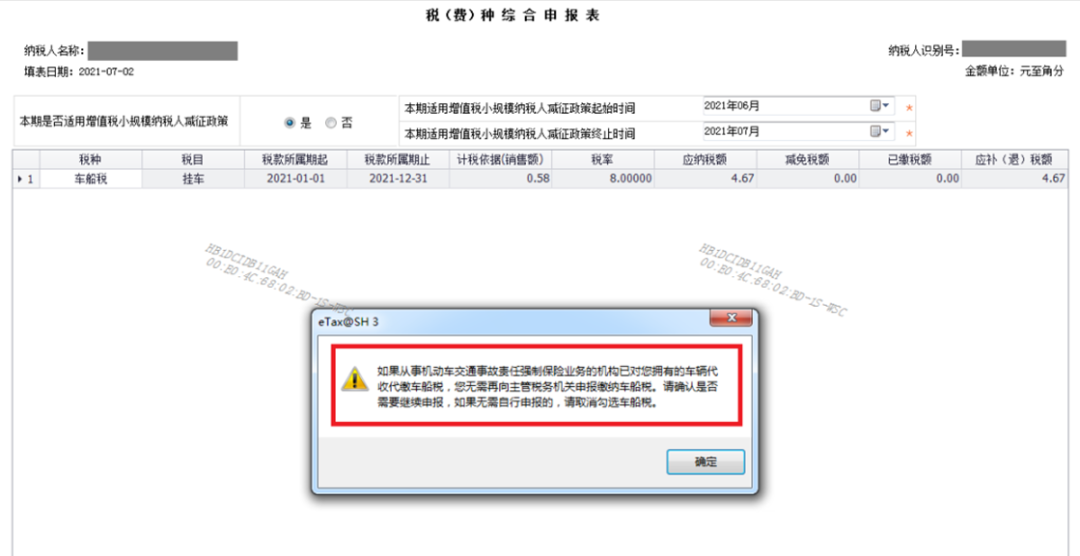

车船税申报时发现有税源在缴纳交强险时已由或将由保险机构代收代缴车船税,相应车辆若无需自行申报,可如下图所示取消勾选,避免重复缴税。

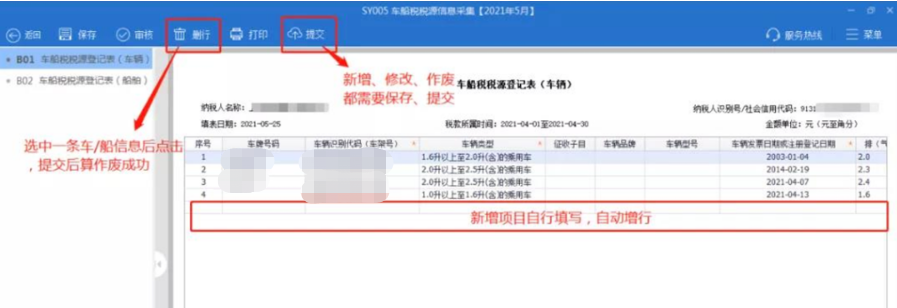

此外,还可以在车船税税源采集界面对车辆信息进行修改/新增/删除车船税税源信息操作。

温馨提醒

很多人认为购买车船不是都强制投保“交强险”?那是不是意味着都不需要自行申报车船税了?

根据《机动车交通事故责任强制保险条例》第四十三条:挂车不投保机动车交通事故责任强制保险。”即未投保交强险的车辆如挂车等应自行向车辆登记地的主管税务机关申报缴纳车船税哦~

NO.2

关于退税

一般情况下,出现车船税退税的情况有以下几种↓↓↓

关键词1

已完税的车船

被盗抢、报废、灭失的

根据《中华人民共和国车船税法实施条例》(中华人民共和国国务院令第611号)第十九条第二款规定:在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

关键词2

已完税,因质量原因

车船被退回生产企业

或者经销商的

根据《国家税务总局关于车船税征管若干问题的公告》(国家税务总局公告2013年第42号)第四条规定:已经缴纳车船税的车船,因质量原因,车船被退回生产企业或者经销商的,纳税人可以向纳税所在地的主管税务机关申请退还自退货月份起至该纳税年度终了期间的税款。退货月份以退货发票所载日期的当月为准。

看完上述内容,是不是对车船税有了更深入的了解呢~欢迎持续关注上海税务公众号,了解更多办税知识哦~