一、根据《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)规定,自2021年8月1日起,消费税与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《消费税及附加税费申报表》。

二、根据《国家税务总局关于进一步实施小微企业“六税两费”减免政策有关征管问题的公告》(国家税务总局公告2022年第3号)规定,修订《〈消费税及附加税费申报表〉附表6(消费税附加税费计算表)》,增加增值税小规模纳税人、小型微利企业、个体工商户减免优惠申报有关数据项目,相应修改有关填表说明(具体见附件)。

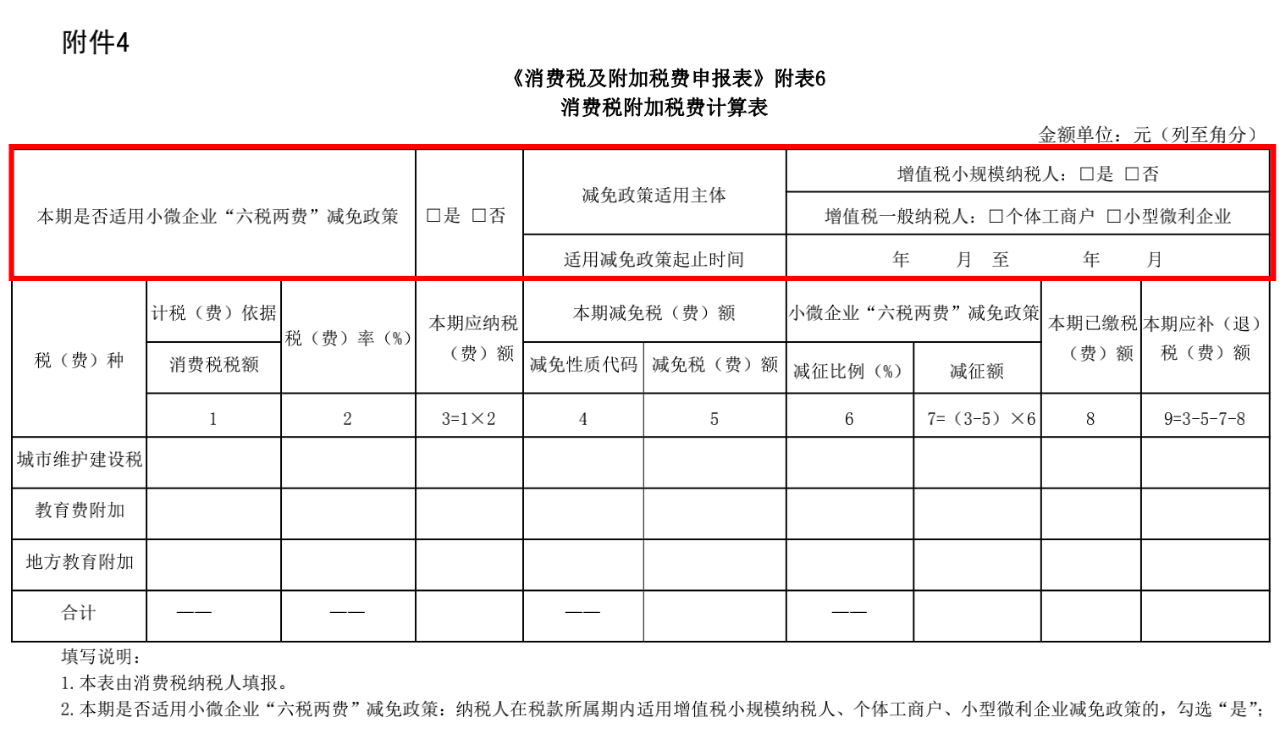

鉴于“六税两费”减免优惠政策适用主体增加了小型微利企业和个体工商户,《公告》相应修订了《〈消费税及附加税费申报表〉附表6(消费税附加税费计算表)》。具体修订内容主要包括两个方面:

一是落实政策要求,修改补充数据项目。根据优惠政策适用主体扩围要求,将《〈消费税及附加税费申报表〉附表6(消费税附加税费计算表)》中的数据项“本期是否适用增值税小规模纳税人‘六税两费’减免政策”修改为“本期是否适用小微企业‘六税两费’减免政策”,并相应增加了“增值税小规模纳税人”“一般纳税人-小型微利企业”“一般纳税人-个体工商户”3个优惠政策适用主体勾选项。将《〈消费税及附加税费申报表〉附表6(消费税附加税费计算表)》中增加了“适用减免政策起止时间”数据项。

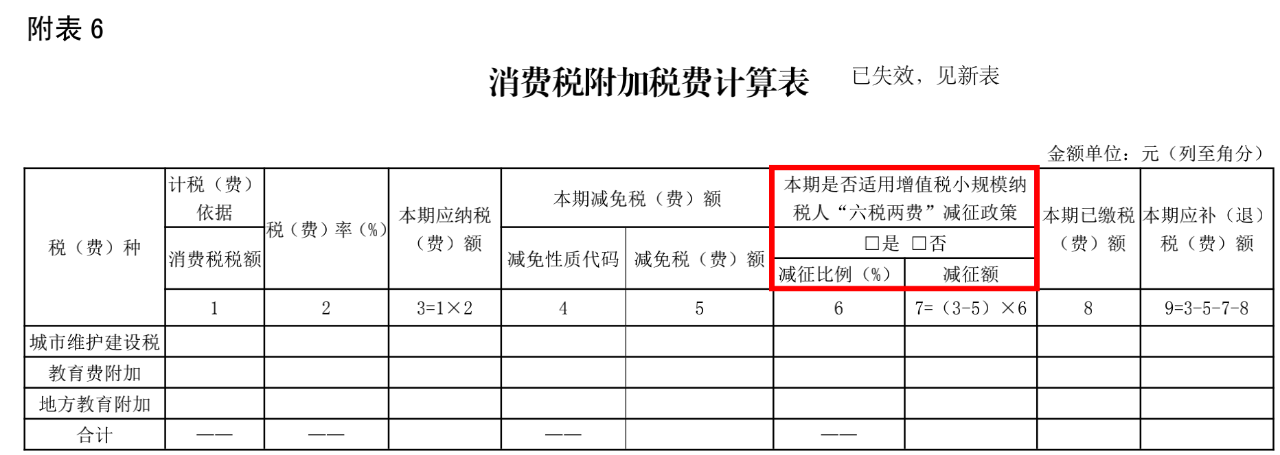

新旧对比:

二是优化表单设计,减轻填报负担。纳税人勾选相应的减免政策适用主体选项并确认适用减免政策起止时间后,系统将自动填列相应的减免性质代码、自动计算减免税款。

由于各省(自治区、直辖市)人民政府确定减征比例的时点不同,《公告》明确,修订的表单自各省(自治区、直辖市)人民政府确定减征比例的规定公布当日正式启用。