1

案例1:城镇土地使用税的计算:

国税地字[1989]140号

这个政策如何理解呢,看下面的案例:

案例1:甲房地产开发有限公司与乙超市签订对外房屋租赁协议,租赁范围为某市美丽大厦1-3层房屋,建筑面积为7140.00㎡,美丽大厦共10层,总建筑面积为22076.18㎡,美丽大厦总土地面积2502.00㎡,当地土地使用税每平方米年税额为10元,则全年应缴城镇土地使用税:=2502.00×7140.00/22076.18×10=8092.11元。

谁来缴纳呢?《中华人民共和国城镇土地使用税暂行条例》第二条规定:在开征范围内使用土地的单位和个人,为城镇土地使用税的纳税人。

房产对外出租的,谁是使用土地的单位和个人?奥妙无穷的汉字呀,有人理解谁有所有权就是使用人,有人理解谁在实际使用谁是使用人,哎!真的好难理解。

但,实务中,基本都是由出租方缴纳。

应该由谁缴纳呢?欢迎大家留言探讨。

2

案例2-3:房产税的计算:

财税[2010]121号 财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知

按总局的解释,这条规定有两层意思:

一是对“宗地容积率低于0.5的,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。”这里主要是考虑到将地价计入房产原值后,部分单位如仓储、物流企业等由于生产经营的特殊性,占地面积大,可能税负增加较多,对这类“大地小房”的情况需给予一定照顾,允许其只将部分土地的地价计入房产原值征税,即按“房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。”这样计算的话,可以少交房产税。

二是对宗地容积率大于0.5的,“无论会计上如何核算,房产原值均应包含地价”,即一律将全部地价计入房产原值。

案例2:企业2022年1月购买一宗50万平方米的土地使用权用于建造仓库,支付土地价款8000万元,新建仓库总建筑面积为20万平方米,仓库总造价为2500万元,2022年12月完工并验收合格交付使用,则该仓库的房产税计税原值为?

【解析】

宗地容积率=总建筑物面积/总地面面积=20/50=0.4,宗地容积率低于0.5。

计入房产原值的地价=应税房产建筑面积×2×土地单价=20×2×8000÷50=6400万元。

则该仓库的房产税计税原值=2500+6400=8900万元。

关于大地小房的界定标准问题,经过实地调研部分企业,并参考了国土资源部《工业项目建设用地控制指标》(国土资发[2008]24号),最终将宗地容积率0.5(工业用地最低容积率)作为界定“大地小房”的标准。宗地容积率低于0.5的属于“大地小房”,可仅将部分土地的地价计入房产原值,计入的土地面积按应税房产建筑面积的2倍计算。

案例3:企业2022年1月购买一宗50万平方米的土地使用权用于建造仓库,支付土地价款8000万元,新建仓库总建筑面积为30万平方米,仓库总造价为2500万元,2022年12月完工并验收合格交付使用,则该仓库的房产税计税原值为?

【解析】

宗地容积率=总建筑物面积/总地面面积=30/50=0.6,宗地容积率大于0.5。对宗地容积率大于0.5的,“无论会计上如何核算,房产原值均应包含地价”,即一律将全部地价计入房产原值。

则该仓库的房产税计税原值=2500+8000=10500万元。

3

案例4:城镇土地使用税的计算:

财税[2017]29号 财政部 税务总局关于承租集体土地城镇土地使用税有关政策的通知

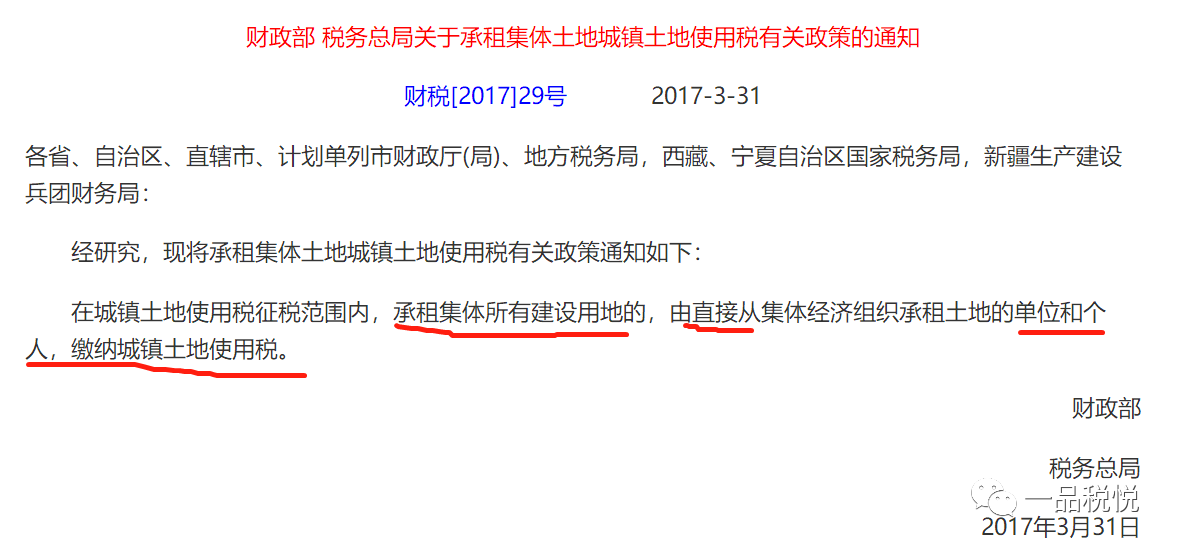

案例4:村委会把集体用地土地出租给甲公司,但甲直接转租给乙公司搞经营,谁交土地使用税?

解析:按29号文,甲公司作为直接租地者,是土地使用税的纳税人。