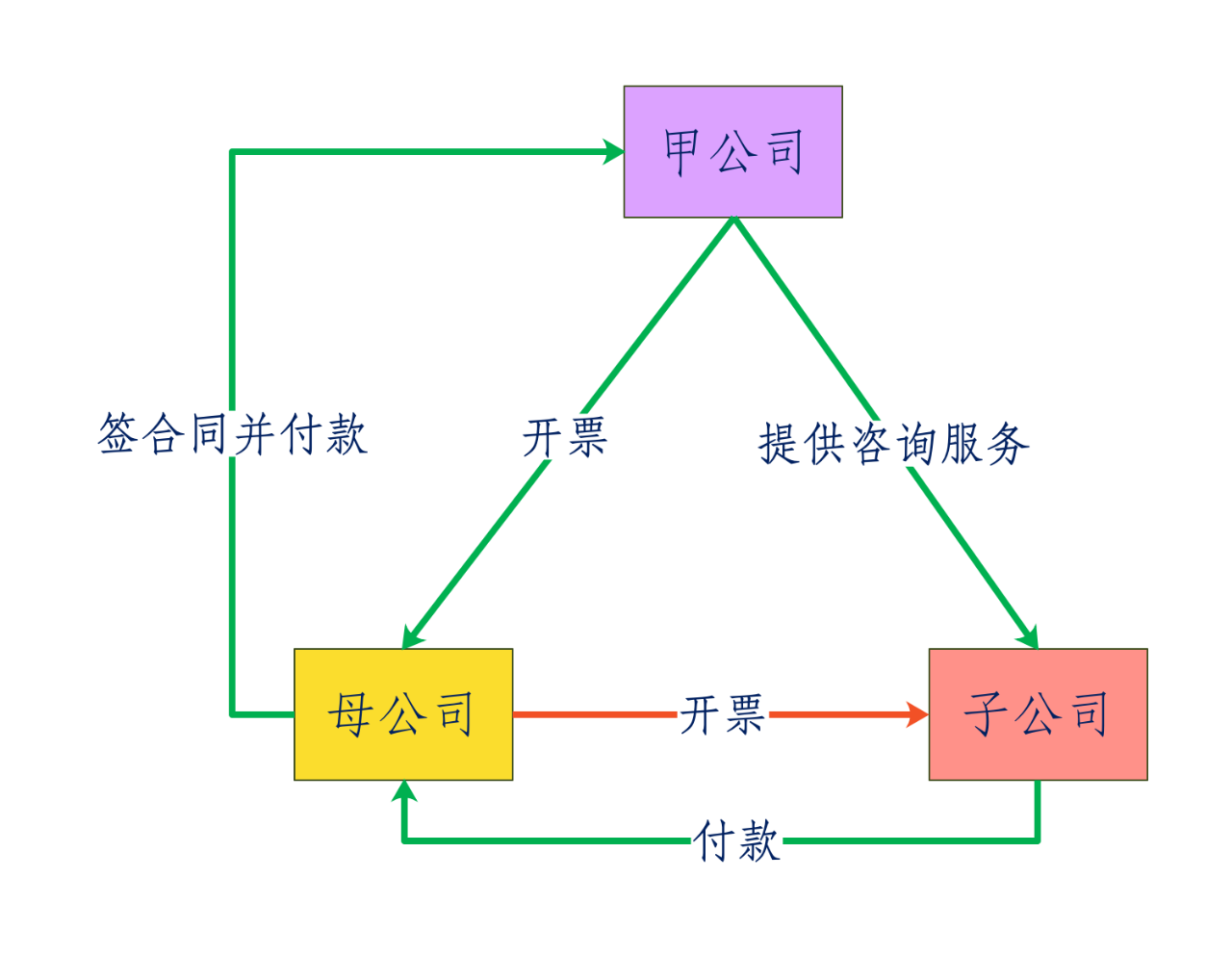

问:母公司2020年成立了全资子公司,由于种种原因,子公司的资本金并未实际到位。子公司发生的勘察设计等咨询费用由母公司和外部甲公司签订合同,母公司将费用支付给了甲公司,甲公司开发票给母公司。2021年子公司资本金到位后,由子公司将前期垫付的勘察设计等咨询费支付给母公司,母公司开具发票给子公司。这个业务有风险吗?

答:甲公司并未实际为“母公司”提供服务,与合同不一致,属于发票与实际经营业务情况不符,有虚开发票的风险。

《中华人民共和国发票管理办法》第二十二条第二款规定,任何单位和个人不得有下列虚开发票行为:

(二)让他人为自己开具与实际经营业务情况不符的发票;