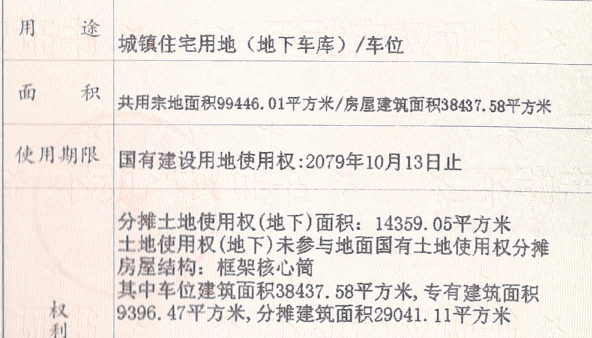

答:你公司购买的停车场未参与分摊地面国有土地使用权,可以理解为单独建造。根据《财政部、国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)第四条规定,关于地下建筑用地的城镇土地使用税问题,对在城镇土地使用税征税范围内单独建造的地下建筑用地,按规定征收城镇土地使用税。其中,已取得地下土地使用权证的,按土地使用权证确认的土地面积计算应征税款;未取得地下土地使用权证或地下土地使用权证上未标明土地面积的,按地下建筑垂直投影面积计算应征税款。 对上述地下建筑用地暂按应征税款的50%征收城镇土地使用税。

如果不是单独建造,土地面积已被地上建筑全部分摊了,那就全部按照适用税额缴纳即可,不存在减征。