根据《资源综合利用产品和劳务增值税优惠目录》(2022年版,【目录】,财政部 税务总局公告2021年第40号发布),利用“废旧轮胎、废橡胶制”生产“橡胶粉、翻新轮胎、再生橡胶、废旧轮胎/橡胶再生油、废 旧轮胎/橡胶热裂解炭黑”,符合条件的,可以对增值税即征即退70%。

可以享受增值税即征即退70%的再生油,要求符合《废轮胎/橡胶再生油》(T/CTRA 01—2020)标准,属于燃料油,按1.2元/升缴纳燃料油消费税。一吨燃料油按1015升计缴消费税。

从事资源循环利用的企业,会遇到两个税务上的困扰,阻碍企业生产经营。一是购进废旧物资时的增值税专用发票,二是企业所得税税前扣除凭证。

但是,从事废旧轮胎裂解回收的企业,又遇到了消费税的困扰。

上表给出的裂解油、回收钢丝价格,高于目前市场价格。能产生的可回收物,也是按偏上的回收比例计算。

不计算厂房、设备、环保等投入情况下,如果缴纳消费税,出现亏损。

尴尬之处在于,再生产品价格有天花板,再涨价,客户不能降低成本,又要保证质量,就使用全新物资,不使用再生物资了。然而废旧轮胎回收成本、运输成本近期又在上涨,现在的环保政策下,加工的环保投入又比较大且必不可少。

中国轮胎循环利用协会朱军会长在2021年4月22日协会工作报告中所说,作为废轮胎(橡胶)热裂解主要产品之一的废轮胎(橡胶)再生油,是以废轮胎(橡胶)为原料经过热裂解生产的再生产品,未给予废轮胎(橡胶)再生油减免征收消费税的政策优惠。

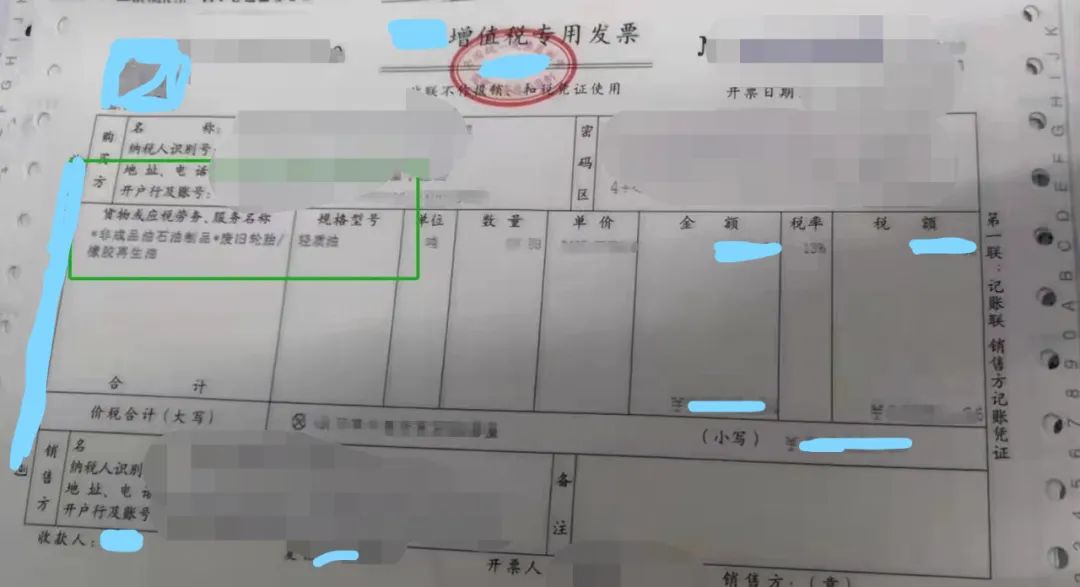

如此一来,废轮胎(橡胶)热裂解企业产品,要么不去申请增值税留抵退税,环保上不投入,销售上不开票,消费税当然也不缴;要么是不规范开票,把废轮胎(橡胶)再生油商品服务编码开为“非成品油石油制品”(这当然是错误的,财税微波 注)。

因此,财税微波愿帮着朱军会长一起呼吁,给予废轮胎(橡胶)再生油减免征收消费税的政策优惠。

推荐阅读:

再生资源综合利用退税的消费税风险

税总2019年38号公告中这个“、”号的困扰

几家欢乐几家愁

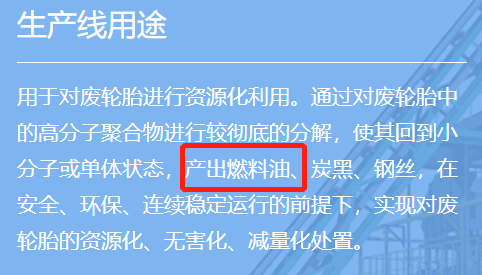

废旧轮胎回收裂解,制成废轮胎热列解炭黑、废轮胎再生油、与钢丝。有关技术指标如下:

以上图片资料来自恒誉环保。本文作者不持有该公司股票,不对是否投资该公司作任何建议。