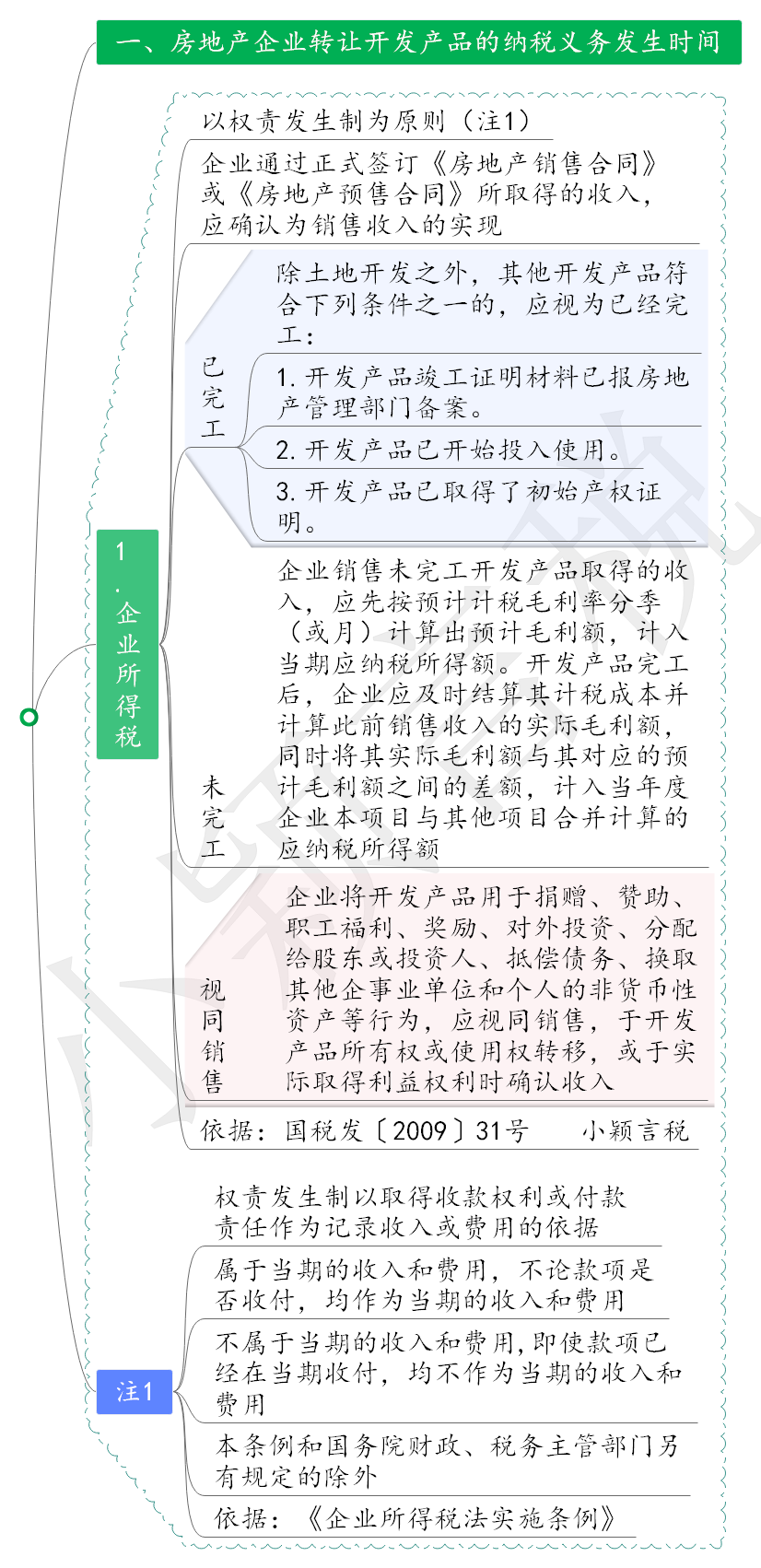

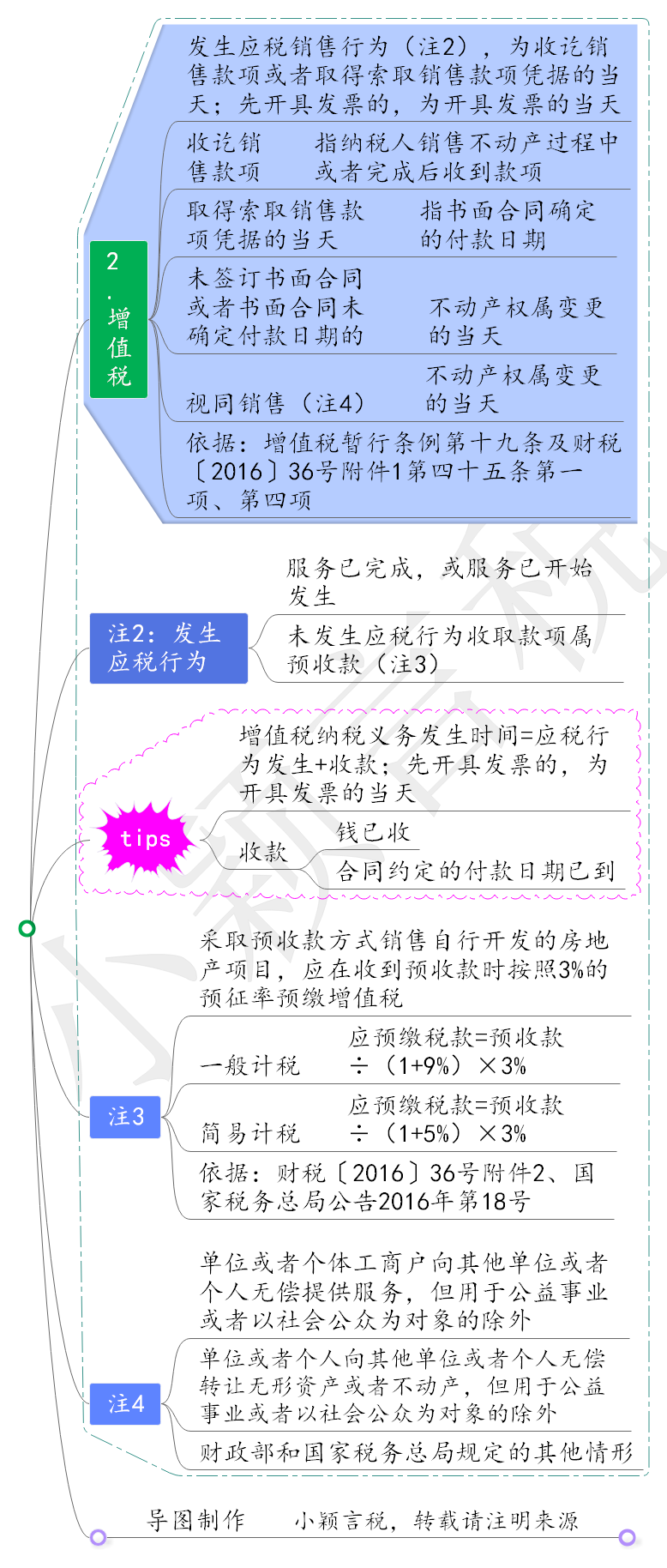

答:首先,房地产企业转让开发产品,增值税与企业所得税收入的纳税义务发生时间并不完全一致,具体如下图所示:

房地产企业转让开发产品,一般情况下,增值税和企业所得税收入都以开发产品交付作为应税行为(转让开发产品)发生的时间点,因此不会存在大的差异。实务中部分纳税人习惯增值税以开具带税率发票时间作为纳税义务发生时间,而企业所得税以房屋交付时间作为纳税义务发生时间,这样会造成因发票未开具而未及时结转增值税收入的情况,造成增值税收入小于企业所得税收入。

其次,采取预收款方式收取租金时,增值税以“收到预收款的当天”确认收入,企业所得税既可以按权责发生制分租赁期均匀确认收入,也可以选择不按权责发生制,而是通过填报A105020“未按权责发生制确认收入纳税调整明细表”选择在收取款项时一次性确认收入。

再次,增值税纳税申报表的销售收入与企业所得税纳税申报表的营业收入对比,实际上是与纳税调整前的会计收入进行比对,有一部分企业所得收入可能已经通过A105000表进行了纳税调增,这也是增值税申报收入大于企业所得税申报收入可能的原因之一。

第四,处置固定资产和无形资产,企业所得税纳税申报是将资产处置收入扣除账面价值和相关税费后的差额计入营业外收入或营业外支出,而增值税收入是全额计入销售收入,会使增值税申报收入大于企业所得税申报收入。

第五,纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。增值税申报时填写在“按适用税率计税销售额”,而企业所得税收入申报填在“营业外收入”栏次,会使增值税申报收入大于企业所得税申报收入。

第六,如果房地产企业投资金融商品,金融商品转让收入也会产生两税申报收入不一致,增值税以扣除之前的不含税销售额填入纳税申报表主表销售额相关栏次,而企业所得税收入申报填在“投资收益”栏次。