一、案例

A、B两个法人企业分别持有C公司30%、70%的股权,C公司名下持有D1、D2两块地,分别价值3000、5000万元,现在C公司要存续分立为C和E公司,分立后,A、B分别持有C公司30%、70%的股权,同时C公司持有D1地块;A、B分别持有E公司30%、70%的股权,E公司持有D2地块。请问分立过程中A、B法人股东是否需要交纳所得税,按什么价格缴纳所得税?分立后的情况如下图:

二、案例分析

C公司分立过程中,可以适用一般性税务处理,也可以适用特殊性税务处理。

如果适用一般性税务处理,根据财税2009年59号文规定:“被分立企业继续存在时,其股东取得的对价应视同被分立企业分配进行处理。”在一般性税务处理下,分立企业应按公允价值确认接受资产的计税基础,股东取得的对价(即长期股权投资)应该以分立资产的公允价值为基础确定,所以适用一般性税务处理的情况下,股东应该以分立资产的公允价值确认分配所得,按照“股息红利所得”交纳个人所得税。

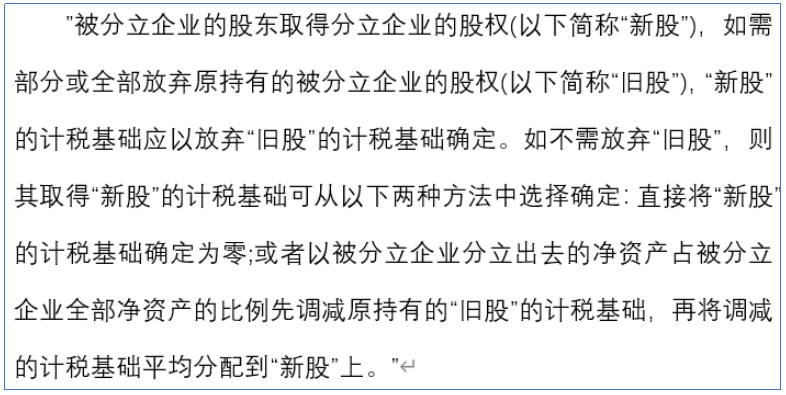

如果分立过程适用特殊性税务处理,法人股东应该如何交纳所得税?根据《企业重组业务企业所得税管理办法》(国税2010年4号)同一重组业务的当事各方应采取一致税务处理原则,即统一按一般性或特殊性税务处理。这里的“当事各方”根据国税2015年48号规定包括分立企业、被分立企业和被分立企业股东。适用特殊性税务处理的分立案例中,股东如何适用特殊性税务处理呢?财税2009年59号文规定:

也就是说,适用特殊性税务处理的分立过程中,并未增加股东持有分立企业和被分立企业(两者合计)股权的计税基础,股东也没有取得新的对价,因而也不需要按照分配交纳企业所得税。加之在特殊性税务处理条款中,政策未明确股东的纳税义务,因此,有观点认为特殊性税务处理中,法人股东不需要申报交纳企业所得税。

也有观点认为,适用特殊性税务处理的企业分立,法人股东也需要以分立资产的账面价值按照“分配”交纳企业所得税。理由是企业分立的底层逻辑包含“分配”和“投资”两个过程,虽然适用特殊性税务处理没有增加股权投资的计税成本,但不影响股东按照“分配”交纳企业所得税。而且在一般性税务处理条款中,政策明确在企业分立过程中股东获得了“分配”,因而分立过程股东应该按照“股息红利”申报企业所得税。在特殊性税务处理“一致性”原则下,分立企业股东应该按照分立资产的原账面价值申报交纳企业所得税。虽然居民企业之间取得分红可以享受免征企业所得税政策,但仍需要做免税申报。

哪一种观点更符合政策基本精神呢?根据税收法定原则,我们更倾向于第一种观点。本文仅限于同行交流探讨,不构成纳税建议。