“其他应收款”期末余额大,或越来越大,其他应收款与营业收入之比大于1或行业平均值的税收风险

1、指标取值:资产负债表中“其他应收款”期末余额与企业所得税年度申报表中的“营业收入”的比值,大于1或行业平均值。

2、“其他应收款”年末余额较大的原因

(1)股东从公司提取现金应对平常的送礼支出或行贿支出而导致的“其他应收款——股东”科目;

(2)股东从公司提取现金购买车辆、房屋而导致的导致的“其他应收款——股东”科目;

(3)股东从公司提取现金用于家庭生活消费开支支出而导致的“其他应收款——股东”科目;

(4)股东从公司借出资金用于公司的购买支出,还没有向供应商索取发票来公司报销而导致的“其他应收款——股东”科目;

(5)中介垫资注册公司抽逃注册资金遗留下的“其他应收款”

(6)建筑企业营改增前母公司中标子公司施工,子公司以母公司名义核算,母公司划转项目利润给子公司,沉淀下来的“其他应收款——子公司”;

(7)营改增前,建筑企业被自然人挂靠,扣除管理费用和税费后,将剩余的工程款全支付给挂靠人,挂靠人一直提供不了发票成本,而体现在“其他应收款——挂靠人”科目上;

3、存在的税收风险:企业存在漏税,被税务部门稽查后将面临补税、罚款和缴纳滞纳金。

(1)缴纳个人所得税

企业的个人投资者以企业资金为本人、家庭成员及其相关人员支与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者利润分配,并入投资者个人的生产经营所得,依照“个体工商户的生产经营所得”项目计征个人所得税。

(2)缴纳增值税和企业所得税

公司账上长期挂“其他应收款——股东”其未归还的资金视同企业无偿给股东无偿提供贷款服务,应按照6%依法缴纳增值税,同时按照视同销售确认利息收入缴纳企业所得税。

(二)化解公司账上长期挂“其他应收款——股东”的策略

1、如果股东从公司提取现金应对平常的送礼支出或行贿支出或股东从公司提取现金用于家庭生活消费开支支出而导致的“其他应收款——股东”科目则应采取以下策略化解:

第一、如果公司账上有未分配利润,则进行利润分配,代扣20%的利润分配个人所得税,然后,用公司应支付给股东的税后利润抵减“其他应收款——股东”科目,账务处理如下:

借:利润分配——分配给股东利润

贷:应付利润——股东

同时,借:应付利润——股东

贷:“其他应收款——股东”

第二、通过减资的法定程序消化“其他应收款——股东” 的涉税风险。

(1)减资的法律程序

《公司法》的相关规定:第一,股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过。第二,公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。债权人自接到通知书之日起三十日内,未接到通知书的自公告之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。

(2)减资的个人所得税处理

个人因各种原因终止投资、联营、经营合作等行为,从被投资企业取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

应纳税所得额的计算公式如下:

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费。

因此,自然人股东减资时,若取得的收入高于其原始出资额的,由该自然人股东按20%的税率依法缴纳个人所得税;若取得的收入低于或等于其出资额的,该自然人股东不需要缴纳个人所得税。

(3)个人减资的账务处理

借:实收资本

贷:其他应收款——股东

(三)化解财务上因抽逃注册资金遗留的“其他应收款——某某自然人股东或某某企业法人股东”的策略:减资处理

(1)法律依据:

投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。超过实收资本的部分,要依次冲减。

个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

应纳税所得额的计算公式如下:

应纳税所得额=个人取得的股权转让收入、违约金、补偿金、赔偿金及以其他名目收回款项合计数-原实际出资额(投入额)及相关税费。

(2)破解策略:按照出资比例减少原来的注册资本

(3)会计处理:

借:实收资本

资本公积

盈余公积

未分配利润

贷:其他应收款——某某法人股东或某某自然人股东

(4)税务处理

根据此税法的规定,减资的税务处理如下:

第一,自然人股东减资时,若取得的收入高于其原始出资额的,由该自然人股东按20%的税率依法缴纳个人所得税;若取得的收入低于或等于其出资额的,该自然人股东不需要缴纳个人所得税。

第二,法人股东减资时,若取得的收入高于其原始出资额和相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,按20%的税率依法缴纳企业所得税;若取得的收入低于或等于其出资额的,该法人股东不需要缴纳企业所得税。

(四)营改增前母公司中标子公司施工,子公司以母公司名义核算,母公司划转项目利润给子公司,沉淀下来的“其他应收款,其他应付款”的涉税风险及破解之道。

(1) 营改增前,建筑企业的母公司中标子公司施工,子公司以母公司名义核算,母公司划转项目利润给子公司,在财务上的账务处理如下:

母公司的账务记录为:

借:其他应收款

贷:银行存款

子公司的账务记录为:

借:银行存款

贷:其他应付款

(2)税务风险:视同销售服务行为依法缴纳增值税和企业所得税。

只要子公司施工的工程项目一直依靠母公司资质中标而给予施工的情况下,母公司将子公司施工的项目利润会一直延续以上的账务处理。这种母子公司之间长时间在账务上沉淀下来的“其他应收款”和“其他应付款”存在哪些税务风险?应如何处理这些内部往来款?具体分析如下:

母公司将项目利润转移到子公司,在财务上体现为“其他应收款”和“其他应付款”的账务记录,而且是营改增前多年的账务处理,一直延续至今,“其他应收款”和“其他应付款”的会计记录数据跨多年度,越积越大!这种账务记录说明子公司长期占有母公司的资金,母公司长期借资金给子公司免费使用,母公司发生视同贷款子公司使用的行为,应当缴纳增值税。母公司将项目利润转移给提供施工活动的子公司,将被税务机关按照商业银行的同期贷款利率确定计税利息收入,依法补缴企业所得税、增值税、滞纳金和罚款的税收行政处罚。

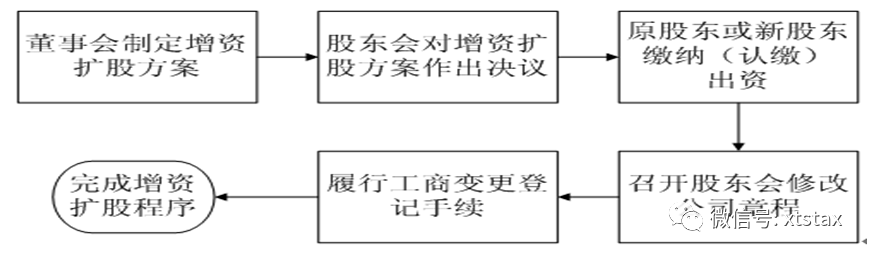

(3)破解之道:债转股

为了规避以上所分析母公司的税收风险,可以选择子公司将账面上欠母公司的“其他应付款”债务直接转为母公司向子公司增加注册资本。具体的操作程序如下图所示:

母公司将项目利润转移给提供施工活动的子公司,将被税务机关按照商业银行的同期贷款利率确定计税利息收入,依法补缴企业所得税、增值税、滞纳金和罚款的税收行政处罚。

4、按照“其他应收款”的核算范围进行账务处理

应收的各种罚款、赔款和补贴款;

应收的各类政策性退税、待抵扣的税金;

应向职工收取的各种垫付款项(比例公司给员工垫付的医药用);

备用金(向企业各科室、职能部门、车间拨付的备用金);

支出的各类保证金(比如租入包装物支付的押金);

预付账款转入(这里的预付款项分两种情况:一是有确凿证据表明其不符合预付账款的性质;二是因供货单位破产、撤销等原因已无望再收到所购货物的金额);

本部与子公司之间的往来