抵债房产是指用房产来抵偿欠款,相当于把房产处置了,然后用售房款归还欠款。债务人处置房产时要缴纳增值税及相关附加、企业所得税、土地增值税、印花税等税收。债权人取得、持有房产时要缴纳契税、房产税、土地使用税等税收。

债务人处置房产时,增值税,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为,不征收增值税。企业所得税符合特殊性重组处理条件的,可以就债务重组所得5年分期递延纳税。

持有环节,契税,债权人(包括破产企业职工)承受破产企业抵偿债务的土地、房屋权属,免征契税。房产税、土地使用税,对于银行等特殊行业,部分省市出台了有优惠政策。比如大连,依据《国家税务总局大连市税务局关于房产税和城镇土地使用税困难减免税有关事项的公告》(国家税务总局大连市税务局公告2018年第16号)明确,自2022年1月1日起,银行接收的抵债资产,因抵债资产被法院轮候查封而银行不是首封人或抵债资产债务纠纷尚未解决无法办理初始产权登记,导致银行无法办理权属变更且无法自己使用、收益和处分的,在该资产状态改变之前,以自行判别、申报享受、有关资料留存备查的方式,暂免征收“房土两税”。在该资产状态改变之后,应按规定主动申报缴纳“房土两税”。比如安徽,国家税务总局安徽省税务局公告2019年第10号文明确,金融单位对债务人不能按期偿还贷款而依法取得的房地产,在处置前,金融单位为房产税和城镇土地使用税纳税人,其中由金融单位自用或出租给其他单位和个人使用的房地产,应按规定征收房产税和城镇土地使用税;若闲置未用,闲置期间,暂免征收房产税和城镇土地使用税。

实务中,对于以房抵债往往会转换成真实的购销关系,比如甲房地产企业欠乙建筑企业工程款,乙建筑企业又欠包工头丙工资。如果能促成丙真实购买甲的房子,则甲与丙是商品房买卖关系,甲乙施工承包关系不变,乙与丙的劳务关系不变。

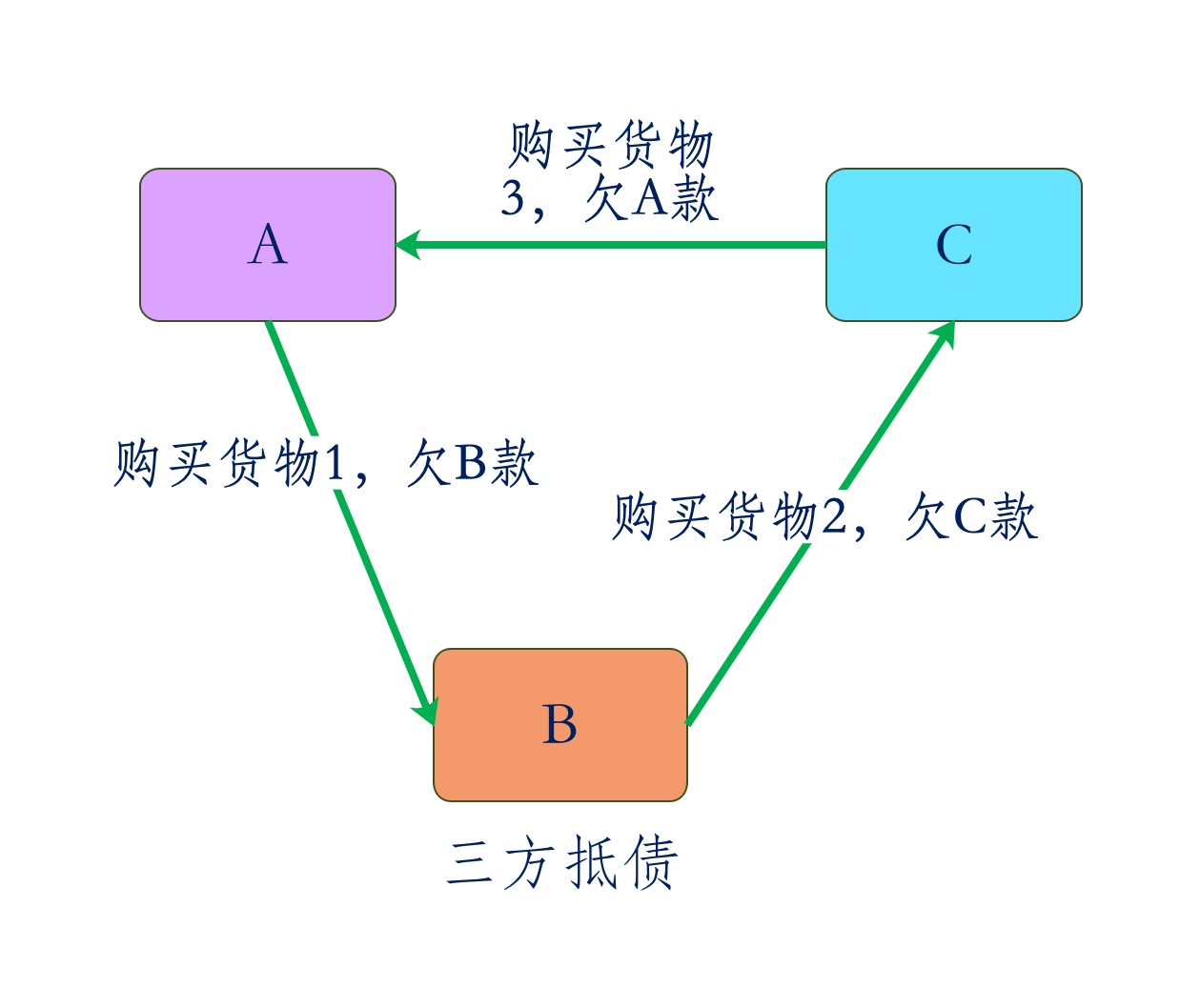

与商品购销是一样的道理,比如:A从B购买货物,欠款;B从C购买货物,欠款;能否B欠C的款由A来还?促成C从A真实购买货物,三方抵债,A支付B货款,B支付C货款,C支付A货款。