公司购买房产,因各种原因还未登记产权就已经作为固定资产或投资性房地产自用或出租,是否缴纳城镇土地使用税、契税和房产税就成为很多财务朋友的困惑之处了。其中很多观点认为,没有产权无法证明该房产属于我方,因此无需缴纳上述所列税费。

今天,小编就上述情况是否缴纳城镇土地使用税、契税和房产税的情况分析如下:

一、城镇土地使用税

根据《中华人民共和国城镇土地使用税暂行条例 国务院令第483号》规定:

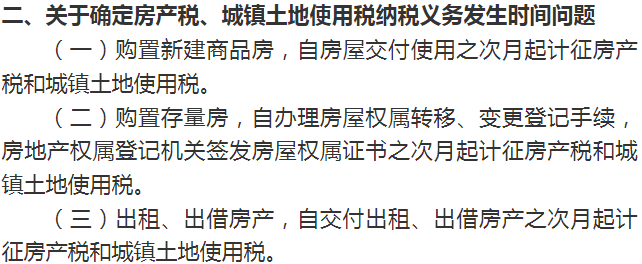

根据《国家税务总局关于房产税城镇土地使用税有关政策规定的通知 国税发〔2003〕89号 》规定:

依据上述文件可知,城镇土地使用税的纳税义务人是“使用土地的单位和个人”,而非“获取产权的单位和个人”。对于未办理产权登记但已经交付使用的房产,应当以交付使用时间为纳税义务发生时点,在次月计算缴纳城镇土地使用税。

二、契税

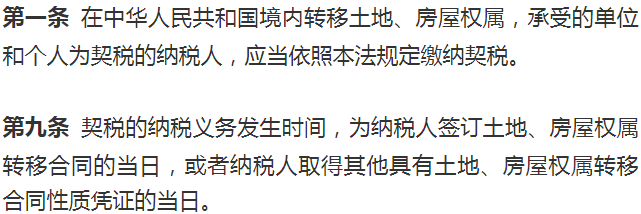

根据《中华人民共和国契税法》规定:

依据上述文件可知,契税的纳税义务人为房屋产权的承受方,纳税义务时点,可以自“签订房产转移合同的当日”“取得房屋转移凭证的当日”二选其一。如未办理产权但已开始使用,小编认为,最晚应于办理房屋产权登记之前缴纳契税。

三、房产税

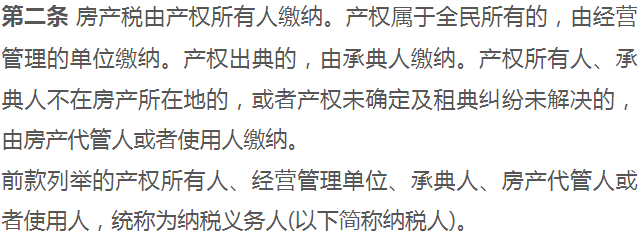

根据《中华人民共和国房产税暂行条例》规定:

结合国税发〔2003〕89号文件可知,对于房产税的纳税义务人,在已购买房产但未办理产权的情况下,符合“产权未确定情况”,理应由房产代管人或使用人自交付使用的次月缴纳房产税。

其实一句话总结,办证只影响交契税,不影响其他两税纳税义务发生,两税都是从业务实质判断。