AЪГЦЗЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦAЙЋЫОЃЉЧАЩэГЩСЂгк1998ФъЃЌгк2011ФъИФжЦЮЊЙЩЗнгаЯоЙЋЫОЁЃдкЖрФъОгЊЙ§ГЬжаЃЌж№ВНаЮГЩВЂ3ОгЊСЫМсЙћРранЯаЪГЦЗМгЙЄгыЯњЪлЁЂСжФОжжжВЁЂЫЎУцбјжГЕШвЕЮёЁЃ

зд2016ФъвдРДЃЌОЙЋЫОВЛЖЯЕїећКЭУїШЗОгЊЗНЯђЃЌж№ВНШЗЖЈСЫвдМсЙћРранЯаЪГЦЗбаЗЂЁЂМгЙЄЁЂЯњЪлЮЊжїЕФОгЊЖЈЮЛЃЌЭЈЙ§ВЛЖЯОлНЙОгЊЃЌанЯаЪГЦЗвЕЮёАхПщдіГЄбИЫйЃЌзд2018ФъЦ№жС2021ФъЫФФъЪБМфЃЌанЯаЪГЦЗвЕЮёЃЌвЕЮёЪеШыЦНОљФъдіГЄТЪдк35%зѓгвЁЃ2022ФъЃЌЙЋЫОШЗЖЈСЫЁАГЩЮЊЗчЮЖаЭЙћШЪЕФСьЕМЦЗХЦЁБЕФЙЋЫОдИОАЃЌОгЊЙцЛЎЩЯФтМЏжазЪдДКЭОЋСІзіДѓзіЧПанЯаЪГЦЗвЕЮёЃЌВЂДгСжФОжжжВЁЂЫЎУцбјжГЕШвЕЮёСьгђЭЫГіЁЃ

МјгкДЫЃЌЮЊЪЕЯжЙЋЫОзЪдДгааЇХфжУЃЌгХЛЏзЪВњНсЙЙЃЌЬсИпЙмРэаЇТЪЃЌИљОнЙЋЫОЕФеНТдЙцЛЎКЭВњвЕВМОжЃЌЙЋЫОФтНЋЦѓвЕФкВПзЪВњКЭвЕЮёНјаажизщЃЌНЋгыанЯаЪГЦЗвЕЮёЯрЙиЕФзЪВњКЭИКеЎЛЎзЊШыШЋзЪзгЙЋЫООгЊЁЃ

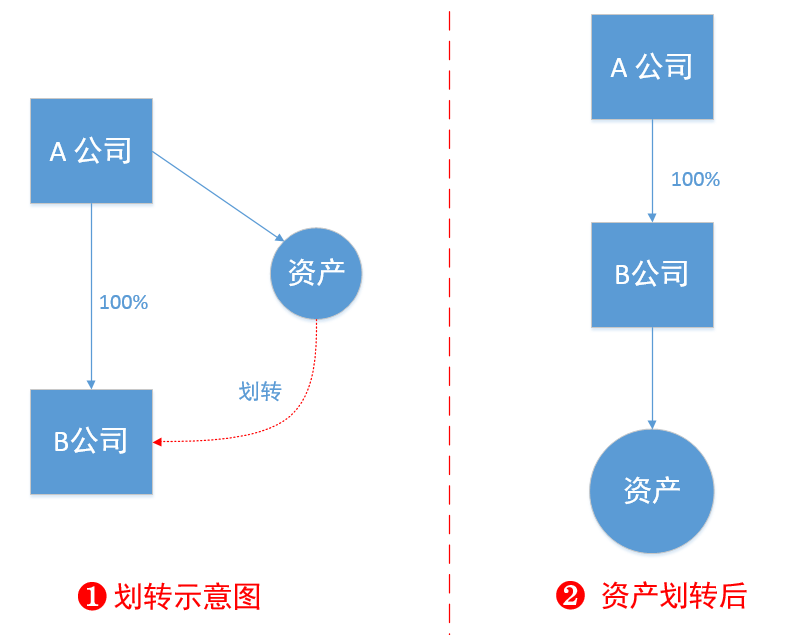

дкБОДЮзЪВњжизщвЕЮёЃЌНЋгыанЯаЪГЦЗвЕЮёЯрЙиЕФЙЬЖЈзЪВњЃЈГЇЗПЁЂЩшБИЁЂГЕСОЕШЃЉЁЂЮоаЮзЪВњЃЈЭСЕиЪЙгУШЈЕШЃЉЁЂдкНЈЙЄГЬЃЌгыЯрЖдгІЕФвјааНшПюЁЂЮДжЇИЖЕФЩшБИЁЂдкНЈЙЄГЬЮВПюЕШИКеЎЃЌЛЎзЊжСШЋзЪзгЙЋЫОBанЯаЪГЦЗгаЯоЙЋЫОЃЈвдЯТМђГЦBЙЋЫОЃЉЃЌВЂБОзХЁАШЫЫцвЕЮёЁЂзЪВњзпЁБЕФддђЃЌЖдЛЎзЊЩцМАдБЙЄНјааАВжУЁЃдкДЫЙ§ГЬжаЖдЯрЙиЩцМАЕФзЪВњИКеЎНјааЩѓМЦМАЦРЙРЃЌИљОнМјжЄБЈИцЃЌНЋЯрЙизЪВњМАИКеЎвдЦфеЫУцОЛжЕЛЎзЊЕНШЋзЪзгЙЋЫОЃЌВЂЖдШЋзЪзгЙЋЫОНјаадізЪЃЌЭъГЩКѓЃЌAЙЋЫОЕФЪГЦЗЩњВњЯрЙивЕЮёЃЌНЋгЩШЋзЪзгЙЋЫОBЙЋЫОЖРСЂПЊеЙЁЃзЪВњжизщЕФеЫЮёДІРэЃЌзёбЛсМЦзМдђЁЂЯрЙиЫАЗЈЕФвЊЧѓНјааЁЃ

1ЁЂБОжизщЗНАИжаЫљУшЪіЕФЛЎзЊЛђзЊШУЕФзЪВњИКеЎЧщПіЃЌГ§Н№ШкЛњЙЙвЊЧѓЦНвЦЕФЗЧЕжбКРрНшПюЃЌЦфгрШЋВПЮЊЪГЦЗЩњВњРрЗЧСїЖЏзЪВњЃЈГЇЗПгыЭСЕиЁЂдкНЈЙЄГЬЁЂЩњВњЩшБИМАИЈжњЩшБИЁЂЕчСІМАЬьШЛЦјЩшЪЉЁЂАьЙЋЩшБИЕШЃЉгыЦфЖдгІЕФИКеЎЃЈЖдгІзЪВњЯђН№ШкВПУХЕжбКНшПюЁЂЯђЙЉЗНЩаЮДжЇИЖЭъБЯЕФзЪВњНјЖШПюЁЂЮВПюЕШЃЉЁЃ

2ЁЂвд2022Фъ10дТ31ШезїЮЊЛљзМШеЃЌЖдAЙЋЫОЕФанЯаЪГЦЗвЕЮёЯрЙиЕФзЪВњгыИКеЎНјаазЈЯюЩѓМЦМјжЄВЂЦРЙРЃЌгЩAЙЋЫОАДееБОДЮЯрЙизЪВњЕФУїЯИеЫУцОЛжЕНјааЛЎзЊЃЌЖдBЙЋЫОНјаадізЪЁЃ

3ЁЂИљОнзЈЯюЩѓМЦМјжЄБЈИцЃЌAЙЋЫОЯрЙизЪВњМАИКеЎвдЦфдзЪВњеЫУцОЛжЕЛЎзЊЕНШЋзЪзгЙЋЫОBЙЋЫОЃЌЛЎГіЗНAЙЋЫОгыЛЎШыЗНBЙЋЫООљВЛШЗШЯЫљЕУЁЃ

ЃЈ1ЃЉБОДЮЩњВњжїгЊвЕЮёжизщКѓЃЌЯрЙизЪВњЕФЪЙгУаджЪЛђгУЭООљВЛЛсЗЂЩњИФБфЁЃ

ЃЈ2ЃЉБОДЮжизщЗНАИAЙЋЫОНЋейПЊЖЪТЛсМАЙЩЖЋЛсЩѓвщЭЈЙ§ЯрЙивщАИЁЃ

зЂЃКПМТЧЕНаХЯЂБЃУмЮЪЬтЃЌАИР§жаЙиМќаХЯЂОљОЭбУєДІРэЃЁ

ЦѓвЕЯђБЪепзЩбЏЕФЮЪЬтЪЧЃКЖдгк100%ПиЙЩЕФФИзгЙЋЫОжЎМфЕФзЪВњЛЎзЊвЕЮёЃЌдіжЕЫАШчКЮНјааДІРэЃП

ЮЪЬтНтЮіЃКИУЙЋЫОЕФЛЎзЊвЕЮёПЩвдЭМЪОШчЯТЃК

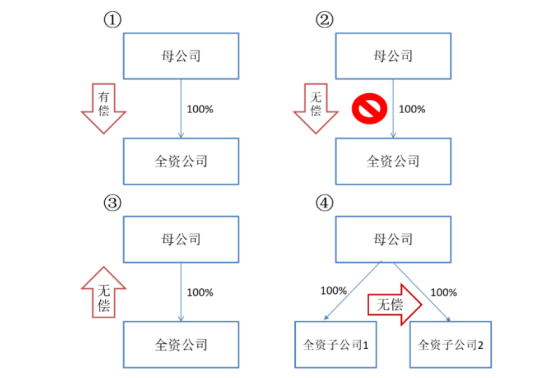

ЛЎзЊзїЮЊвЛжжЬиЪтЕФЦѓвЕжизщаЮЪНЃЌдкЁЖЙЋЫОЗЈЁЗЁЖКЯЭЌЗЈЁЗЕШУёЩЬЗЈжаОљУЛгаУїШЗЕФЖЈвхЁЃдкЫАЪееўВпЗНУцЃЌВЛЭЌЕФЫАжжЖдЁАЛЎзЊЁБгаВЛЭЌЕФДІРэЙцЖЈЃК

ЦѓвЕЫљЕУЫАЗНУцЃЌЛЎзЊвЕЮёдкЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкДйНјЦѓвЕжизщгаЙиЦѓвЕЫљЕУЫАДІРэЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2014ЁГ109КХЃЉЁЂЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖюШєИЩЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОж2014Фъ29КХЙЋИцЃЉЕШЮФМўжагаЫљЬхЯжЁЃЁЖЙњМвЫАЮёзмОжЙигкзЪВњЃЈЙЩШЈЃЉЛЎзЊЦѓвЕЫљЕУЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк40КХЃЉИќЪЧУїШЗЖЈвхСЫКЮЮЊЁБЛЎзЊЁБЃЌМДБиаыЗћКЯЁАСНРрМмЙЙЁЂЫФжжЗНЪНЁБЃЈ100%ФИзгЙЋЫОжЎМфЛђажЕмЙЋЫОжЎМфЃЉЁЃ

ЭМЦЌ

ЛЎзЊЕФСНРрМмЙЙЫФжжЗНЪН

ЦѕЫАЗНУцЃЌЁЖжаЛЊШЫУёЙВКЭЙњЦѕЫАЗЈЁЗУїШЗСЫЛЎзЊЕФЦѕЫАеўВпЃЛЁЖВЦеўВП ЫАЮёзмОжЙигкМЬајжЇГжЦѓвЕЪТвЕЕЅЮЛИФжЦжизщгаЙиЦѕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫА[2018]17КХЃЉЮФВЮее2015Фъ40КХЙЋИцЕФдРэЃЌНЋФИЙЋЫОвдЭСЕиЁЂЗПЮнШЈЪєЯђЦфШЋзЪзгЙЋЫОдізЪЃЌвВЪгЭЌЛЎзЊЃЌУтеїЦѕЫАЁЃ

ЭСЕидіжЕЫАЗНУцЃЌЙњМвВуУцЁЖЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЮДЬсМАЛЎзЊЃЌЭСЕидіжЕЫАРњДЮЕФжизщЮФМўШчЁЖЙигкМЬајЪЕЪЉЦѓвЕИФжЦжизщгаЙиЭСЕидіжЕЫАеўВпЕФЙЋИцЁЗ(ВЦеўВП ЫАЮёзмОжЙЋИц2021ФъЕк21КХ)ЕШЯрЙиЮФМўОљЮДЬсМАЛЎзЊЃЌЕЋЪЧЩйЪ§ЕиЗНШч ЁЖжиЧьЪаЕиЗНЫАЮёОжЙигкЭСЕидіжЕЫАШєИЩеўВпжДааЮЪЬтЕФЙЋИцЁЗЃЈжиЧьЪаЕиЗНЫАЮёОжЙЋИц2014ФъЕк9КХЃЉУїШЗСЫЮоГЅЛЎзЊЗПЕиВњЭСЕидіжЕЫАеўВпЁЃ

СэЭтЃЌОнгаЙиШЫЪПЭГМЦЃЌ2019Фъ1дТ1ШежС12дТ31ШеЦкМфЃЌЙВ161МвAЙЩЩЯЪаЙЋЫОХћТЖЙ§дјНјааСЫзЪВњЛђЙЩШЈЛЎзЊЪТЯюЁЃОнЩЯКЃжЄШЏБЈБЈЕРЃЌНі2022Фъ4дТ-5дТЃЌAЙЩОЭга33МвЙњЦѓЩЯЪаЙЋЫОХћТЖЙЩШЈЛЎзЊзюаТНјеЙЁЃПЩМћЃЌЛЎзЊвбОГЩЮЊвЛжжГЃМћЕФжизщаЮЪНЃЌдкМЏЭХЦѓвЕФкВПВЂЙКжизщЪЕМљжаБЛЙуЗКдЫгУЁЃ

ЁЖЙњМвЫАЮёзмОжЙигкФЩЫАШЫзЪВњжизщгаЙидіжЕЫАЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк13КХЃЌвдЯТМђГЦЁА13КХЙЋИцЁБЃЉМАЁЖВЦеўВП ЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЌвдЯТМђГЦЁА36КХЮФЁБЃЉИНМў2ЕквЛЬѕЕкЖўЯюЕкЮхФПЙцЖЈЃЌФЩЫАШЫдкзЪВњжизщЙ§ГЬжаЃЌЭЈЙ§КЯВЂЁЂЗжСЂЁЂГіЪлЁЂжУЛЛЕШЗНЪНЃЌНЋШЋВПЛђепВПЗжЪЕЮязЪВњвдМАгыЦфЯрЙиСЊЕФеЎШЈЁЂИКеЎКЭРЭЖЏСІвЛВЂзЊШУИјЦфЫћЕЅЮЛКЭИіШЫЃЌВЛЪєгкдіжЕЫАЕФеїЫАЗЖЮЇЃЌЦфжаЩцМАЕФЛѕЮяЁЂЭСЕиЪЙгУШЈМАВЛЖЏВњзЊШУЃЌВЛеїЪедіжЕЫАЁЃ

ЁЖЦѓвЕЛсМЦзМдђНтЪЭЕк13КХЁЗЙцЖЈЃЌвЕЮёЪЧжИЦѓвЕФкВПФГаЉЩњВњОгЊЛюЖЏЛђзЪВњЕФзщКЯЃЌИУзщКЯвЛАуОпгаЭЖШыЁЂМгЙЄДІРэЙ§ГЬКЭВњГіФмСІЃЈзЂвтВЛЪЧВњГіЃЉЃЌФмЙЛЖРСЂМЦЫуЦфГЩБОЗбгУЛђЫљВњЩњЕФЪеШыЁЃКЯВЂЗНдкКЯВЂжаШЁЕУЕФЩњВњОгЊЛюЖЏЛђзЪВњЕФзщКЯЃЈвдЯТМђГЦзщКЯЃЉЙЙГЩвЕЮёЃЌЭЈГЃгІОпгаЯТСаШ§ИівЊЫиЃКЃЈ1ЃЉЭЖШыЃЌжИдВФСЯЁЂШЫЙЄЁЂБивЊЕФЩњВњММЪѕЕШЮоаЮзЪВњвдМАЙЙГЩВњГіФмСІЕФЛњЦїЩшБИЕШЦфЫћГЄЦкзЪВњЕФЭЖШыЁЃЃЈ2ЃЉМгЙЄДІРэЙ§ГЬЃЌжИОпгавЛЖЈЕФЙмРэФмСІЁЂдЫгЊЙ§ГЬЃЌФмЙЛзщжЏЭЖШыаЮГЩВњГіФмСІЕФЯЕЭГЁЂБъзМЁЂавщЁЂЙпР§ЛђЙцдђЁЃЃЈ3ЃЉВњГіЃЌАќРЈЮЊПЭЛЇЬсЙЉЕФВњЦЗЛђЗўЮёЁЂЮЊЭЖзЪепЛђеЎШЈШЫЬсЙЉЕФЙЩРћЛђРћЯЂЕШЭЖзЪЪевцЃЌвдМАЦѓвЕШеГЃЛюЖЏВњЩњЕФЦфЫћЕФЪевцЁЃ

НсКЯЦѓвЕЛсМЦзМдђЖдвЕЮёЕФЖЈвхЃЌвЕНчЦеБщШЯЮЊЃЌ13КХЙЋИцЫљГЦЕФЁАШЋВПЛђепВПЗжЪЕЮязЪВњвдМАгыЦфЯрЙиСЊЕФеЎШЈЁЂИКеЎКЭРЭЖЏСІвЛВЂзЊШУЁБЃЌгыЛсМЦзМдђНтЪЭжаЕФЁАвЕЮёЁБЪЕжЪЯрЭЌЁЃвђДЫЃЌдкжизщЙ§ГЬжаЃЌФЩЫАШЫЫљзЊШУЕФзЪВњБиаыЙЙГЩвЛЯюЁАвЕЮёЁБЃЌВХЗћКЯ13КХЙЋИцЙцЖЈЕФВЛеїЫАЬѕМўЁЃ

СэЭтЃЌ13КХЙЋИцУїШЗЁАКЯВЂЁЂЗжСЂЁЂГіЪлЁЂжУЛЛЕШЗНЪНЁБЃЌВЂЮДЬсМАЛЎзЊЕФаЮЪНЁЃЕЋЧАУцвбОЗжЮіЃЌЛЎзЊвбОдкМЏЭХЦѓвЕФкВПВЂЙКжизщЪЕМљжаБЛЙуЗКдЫгУЃЌЪЧжизщЕФГЃМћаЮЪНжЎвЛЁЃЙЪБЪепШЯЮЊЃЌжЛвЊЦфЫћЬѕМўТњзуЃЌОљгІИУИјгшВЛеїЪедіжЕЫАЕФгХЛнЁЃвђДЫЃЌИУЙЋЫОНЋЯрЙизЪВњвдМАгыЦфЯрЙиСЊЕФеЎШЈЁЂИКеЎКЭРЭЖЏСІвЛВЂзЊШУИјШЋзЪзгЙЋЫОЃЌЪєгкЁАвЕЮёЁБЕФзЊШУЃЌЗћКЯ13КХЙЋИцВЛеїЪедіжЕЫАЕФЙцЖЈЃЌЭЈГЃЧщПіЯТгІзіВЛеїЫАдіжЕЫАДІРэЁЃ

ЭЌЪББЪепШЯЮЊЃЌШчЙћAЙЋЫОДцдкДѓСП2016Фъ4дТ30ШеЧАЕФЗЧздНЈВЛЖЏВњЛђШЁЕУЕФЭСЕиЪЙгУШЈЃЌAЙЋЫОЩъБЈНЩФЩдіжЕЫАЖдЦѓвЕИќгаРћЃЌвђЮЊИљОнЯрЙиЫАЪееўВпЃЌетВПЗжзЪВњЛЎГіЗНПЩвдВюЖюФЩЫАВЂШЋЖюПЊОпзЈЦБЃЌЛЎШыЗНBЙЋЫОПЩвдШЋЖюЕжПлЫАЖюЃЌДгзмЬхЫАИКЩЯПДЖдЦѓвЕИќгаРћЁЃ

еўВпвРОнАќКЌзмОжЙЋИц2016Фъ14КХЁЂВЦЫАЁО2016ЁП36КХИНМў2ЁЂВЦЫАЁО2016ЁП36КХИНМў3ЁЂВЦЫАЁО2016ЁП47КХЁЂВЦЫАЁО2016ЁП68КХЁЂВЦЫАЁО2016ЁП39КХЁЂзмОжЙЋИц2016Фъ69КХЁЂзмОжЙЋИц2018ФъЕк42КХЁЂВЦЫАЁО2017ЁПФъ90КХЁЂЫАзмКЏЁО2016ЁПФъ145КХЕШЁЃ

БЪепШЯЮЊЃЌГ§СЫЩЯЪіетаЉеўВпУїШЗЙцЖЈВюЖюВПЗжВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБвдЭтЕФЯюФПЃЌЖМПЩвдШЋЖюПЊОпдіжЕЫАзЈгУЗЂЦБЁЃЫќМШМѕЧсСЫЯњЪлЗНВЛФмШЁЕУНјЯюЗЂЦБЕФЫАИКЮЪЬтЃЌгжЪЙЙКТђЗНЕФРћвцВЛЪмгАЯьЁЃ

ЖдгкетИіЮЪЬтЃЌЙйЗНвВгаБШНЯУїШЗЕФвтМћЁЃ2021Фъ12дТ30ШеФГЪЁЫАЮёЙйЗНЙЋжкКХЗЂБэЮФеТЁАВюЖюеїЫАШчКЮПЊОпЗЂЦБЃЈ3ЃЉ——ВюЖюВПЗжПЩвдПЊОпзЈЦБЕФЧщаЮЁБЃЌИУЮФжаПЏЕЧСЫвЛИізЊШУЭСЕиЪЙгУШЈАИР§ЃЌШЋЮФШчЯТЃК

МзЙЋЫОгЊИФдіЧАДгеўИЎЙКШывЛПщЭСЕиЕФЭСЕиЪЙгУШЈЃЌЙКШыМлЪЧ1000ЭђдЊЃЌФПЧАзїМл1200ЭђдЊЭЖзЪгкввЙЋЫОЃЌЯжввЙЋЫОЫїШЁдіжЕЫАЗЂЦБЃЌАДееЁЖЙигкНјвЛВНУїШЗШЋУцЭЦПЊгЊИФдіЪдЕугаЙиРЭЮёХЩЧВЗўЮёЁЂЪеЗбЙЋТЗЭЈааЗбЕжПлЕШеўВпЕФЭЈжЊЁЗ(ВЦЫА(2016)47КХ)ВЙГфЙцЖЈЃКФЩЫАШЫзЊШУ2016Фъ4дТ30ШеЧАШЁЕУЕФЭСЕиЪЙгУШЈЃЌПЩвдбЁдёЪЪгУМђвзМЦЫАЗНЗЈЃЌвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУМѕШЅШЁЕУИУЭСЕиЪЙгУШЈЕФдМлКѓЕФгрЖюЮЊЯњЪлЖюЃЌАДее5%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЮЪЬтдкгкЃК

ШчЙћАДееЮФМўЙцЖЈАДВюЖюеїЪеЫАПюЃЌдіжЕЫАЗЂЦБПЊОпЪЧАДШЋЖю1200ЭђдЊПЊОпЗЂЦБЃЌЛЙЪЧАДВюЖю200ЭђдЊПЊОпЗЂЦБЃЌШчЙћАДВюЖюеїЫАКЭВюЖюПЊЦБЃЌдђввЙЋЫОНгЪмЭЖзЪЖюЪЧЗёжЛФмЕЧМЧ200ЭђдЊЁЃЧыЮЪЃКЙКШыЭСЕиЪЙгУШЈКѓзїЮЊЭЖзЪЃЌЪЧШЋЖюеїЫАЛЙЪЧАДВюЖюеїЫАЃПЪЧШЋЖюПЊЦБЛЙЪЧВюЖюПЊЦБ?

Д№ЃК1.ВЦЫА(2016)47КХНіЙцЖЈФЩЫАШЫзЊШУ2016Фъ4дТ30ШеЧАШЁЕУЕФЭСЕиЪЙгУШЈЃЌПЩвдбЁдёЪЪгУМђвзМЦЫАЗНЗЈВЂЭЌЪБЪЪгУВюЖюеїЫАеўВпЃЌЮДЙцЖЈФЩЫАШЫЯэЪмВюЖюеїЫАеўВпЕФБиаыВюЖюПЊЦБЃЌвђДЫЃЌФЩЫАШЫАДЩЯЪіЙцЖЈЯэЪмВюЖюеїЫАЕФЃЌПЩвдШЋЖюПЊОпзЈЦБЁЃ

ЭиеЙвЛЯТЃКВюЖюеїЫАШЋЖюПЊЦБЕФдРэЪЧЪВУДЃП

ВюЖюеїЫАЪЧдРДгЊвЕЫАЕФеўВпЙцЖЈЃЌМДФЩЫАШЫвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУПлГ§жЇИЖИјЦфЫћФЩЫАШЫЕФЙцЖЈЯюФПМлПюКѓЕФЯњЪлЖюРДМЦЫуЫАПюЕФМЦЫАЗНЗЈЁЃИљОндіжЕЫАЕФМЦЫАдРэЃЌгЊИФдіКѓЃЌжЇИЖИјЦфЫћФЩЫАШЫЕФжЇГігІАДееЙцЖЈМЦЫуНјЯюЫАЖюЃЌДгЯњЯюЫАЖюжаЕжПлЁЃЕЋгЩгкдгЊвЕЫАВюЖюеїЫАПлГ§ЯюФПЗЖЮЇНЯЙуЃЌЧвВПЗжаавЕЕФВПЗжжЇГіЮоЗЈШЁЕУЗћКЯдіжЕЫАЙцЖЈЕФНјЯюЦОжЄЕШдвђЃЌВюЖюеїЫАдкгЊИФдіКѓдкЖрИіаавЕжагаЫљБЃСєЁЃ

ФЧЮЊКЮВюЖюеїЫАгаЕФЪЧШЋЖюПЊОпзЈЦБЃЌгаЕФЪЧВюЖюПЊзЈЦБФиЃП

діжЕЫАзюЛљБОЕФдРэОЭЪЧЕжПлСДЬѕЃЌБШШчAАД80ТєЛѕИјBЃЌBАД100ТєИјCЃЌетЪБКђЃЌЖдгкAРДЫЕАД80НЩСЫдіжЕЫАЃЌЖјBЪЕМЪАД20ЃЈ100-80ЃЉНЩСЫдіжЕЫАЃЌгыДЫЭЌЪБЃЌЖдгкCРДЫЕЃЌЪЧАД100РДЕжПлНјЯюЁЃвВОЭЪЧЫЕЃЌЖдгкCРДЫЕЃЌЦфФмЕжПлЕФНјЯюОЭЪЧAКЭBКЯМЦНЩФЩЕФЫАПюЁЃ ЮвУЧвдНЈжўЗўЮёВюЖюеїЫАЮЊР§ЃЌИљОнЙцЖЈЃЌФЩЫАШЫЬсЙЉНЈжўЗўЮёЪЪгУМђвзМЦЫАЗНЗЈЕФЃЌвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУПлГ§жЇИЖЕФЗжАќПюКѓЕФгрЖюЮЊЯњЪлЖюЃЌЕЋетЪБШчКЮПЊЦБФиЃПБШШчAНЈжўЙЋЫОГаАќСЫBЙЋЫОвЛЯюЙЄГЬЯюФПЃЈЪЪгУМђвзМЦЫАЗНЪНЃЉЃЌЙЄГЬМлжЕ100ЭђдЊЃЌЭЌдТAЙЋЫОНЋЦфжа20ЭђдЊЕФНЈжўЯюФПЗжАќИјCЙЋЫОЃЌжЇИЖCЙЋЫОЗжАќПю20ЭђдЊЃЌетЪБКђЖдгкAРДЫЕЃЌздШЛЪЧАДВюЖюЃЈ100-20ЃЉРДНЩЫАЃЌЕЋЪЧПЊЦБИјНЈЩшЕЅЮЛBЙЋЫОЪБЃЌЪЧАД100ЛЙЪЧАД80ФиЃП

ЛЛОфЛАЫЕЃЌЖдгкНЈЩшЕЅЮЛBЙЋЫОРДЫЕЃЌФмЕжЕФНјЯюЪЧАД100ЛЙЪЧАД80ФиЃП ЧАУцЫЕЙ§ЃЌЖдгкЯТгЮРДЫЕЃЌЦфФмЕжЕФЪЕМЪЪЧЩЯгЮИїЗНЙВНЩЕФЫАЃЌетЪЧдіжЕЫАзюЛљБОЕФСДЬѕдРэЁЃЖјдкНЈжўЗўЮёЩЯЃЌЖдгкBЙЋЫОРДЫЕЃЌЭЌбљЕФЃЌЦфФмЕжЕФвВЪЧAгыCЙВНЩЕФЫАЖюЃЌетЪБОЭКмУїЯдЕФЃЌAАД80НЩСЫЫАЃЌЖјCАД20НЩСЫЫАЃЌвђДЫЃЌЖдгкBЙЋЫОРДЫЕЃЌздШЛгІАД100ЕжЃЌМДAДЫЪБгІАД100ШЋЖюПЊзЈЦБИјBЙЋЫОЁЃ

етЪБКђЃЌПЩФмгаШЫЛсЮЪЃЌФЧЮЊЪВУДРЭЮёХЩЧВдкВЩгУВюЖюеїЫАЪБЃЌВЛФмШЋЖюПЊзЈЦБФиЃПВЦЫАЁВ2016ЁГ47КХЙцЖЈЃКРЭЮёХЩЧВвЛАуФЩЫАШЫЃЌбЁдёВюЖюФЩЫАЕФЃЌвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЃЌПлГ§ДњгУЙЄЕЅЮЛжЇИЖИјРЭЮёХЩЧВдБЙЄЕФЙЄзЪЁЂИЃРћКЭЮЊЦфАьРэЩчЛсБЃЯеМАзЁЗПЙЋЛ§Н№КѓЕФгрЖюЮЊЯњЪлЖюЃЌАДееМђвзМЦЫАЗНЗЈвР5%ЕФеїЪеТЪМЦЫуНЩФЩдіжЕЫАЁЃЦфЯђгУЙЄЕЅЮЛЪеШЁгУгкжЇИЖИјРЭЮёХЩЧВдБЙЄЙЄзЪЁЂИЃРћКЭЮЊЦфАьРэЩчЛсБЃЯеМАзЁЗПЙЋЛ§Н№ЕФЗбгУЃЌВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЃЌПЩвдПЊОпЦеЭЈЗЂЦБЁЃ

Р§ШчЃКAЙЋЫОЯђBЙЋЫОРЭЮёХЩЧВдБЙЄЃЌЪеШЁ100ЭђЃЌШЛКѓНЋ90ЭђзїЮЊХЩЧВдБЙЄЕФЙЄзЪИЖИјСЫИЖИјСЫХЩЧВдБЙЄЃЌетЪБКђЃЌбЁдёВюЖюеїЫАЪБЃЌАДЃЈ100-90ЃЉРДНЩЫАЃЌетЪБКђЃЌЯђBЙЋЫОПЊЦБЪБЃЌЮЊЪВУДВЛФмАД100ЭђПЊзЈЦБЃЌЖјжЛФмАДВюЖюЕФ10ЭђРДПЊЦБФиЃПЧАУцЫЕЙ§ЃЌдіжЕЫАдРэЙиМќдкгкЕжПлСДЬѕЃЌЖјдкРЭЮёХЩЧВВюЖюеїЫАЕФР§згжаЃЌвђЮЊБОЩэРЭЮёЙЋЫОИЖИјдБЙЄЕФ90ЭђдЊУЛгаНЩЫАЃЌНіНіЪЧРЭЮёЙЋЫОАД10ЭђНЩСЫЫАЃЌздШЛЕФЃЌЖдгкBЙЋЫОРДЫЕЃЌЦфФмЕжЕФНіЮЊРЭЮёЙЋЫОгыдБЙЄЙВНЩЕФЃЈвВОЭЪЧ10ЭђЃЉЁЃ

ашвЊзЂвтЕФЪЧЃКЖдгкЗПЕиВњПЊЗЂЦѓвЕЯњЪлЩЬЦЗЗПРДЫЕЃЌЪЪгУВюЖюеїЪеЪБЃЌЙКЕиГЩБОЪЕМЪЪЧНјааСЫащФтНјЯюМЦЫуЃЌвВОЭЪЧЫЕЃЌащФтЕФШЯЮЊЭСЕиНјЯювбОНЩСЫЃЌДгЖјВХгаШЋЖюПЊОпзЈЦБЁЃ

ЪЕЮёжаШЗЪЕДцдкдЫгУВюЖюеїЫАШЋЖюПЊЦБЕФеўВпЃЌРДНјаадіжЕЫАДІРэЕФАИР§ЃК

вдЯТАИР§зЊздЮЂаХКХТЄЩЯЫАгяЃЌећРэздЁЖCHQCЙЩЗнгаЯоЙЋЫОЪзДЮЙЋПЊЗЂааЙЩЦБеаЙЩЫЕУїЪщЩъБЈИхЁЗЃЌЦфжаЕФВПЗжаХЯЂНјааСЫЭбУєДІРэЁЃЁЖЩъБЈИхЁЗВПЗжФкШнНкбЁШчЯТЃК2016Фъ 11 дТ 2 ШеЃЌCHQCЙЩЖЋЩѓвщЭЈЙ§ВЩгУХЩЩњЗжСЂЗНЪНЃЌНЋCHQCЗжСЂГЩСНМвЙЋЫОЃЌБЃСєЁАCHQCгаЯоЙЋЫОЁБЃЌЭЌЪБХЩЩњаТЩшЁАCXCHжУвЕгаЯоЙЋЫОЁБЁЃЗжСЂдвђЮЊЃК

CHQCдкЗжСЂЧАгЕгаЮЛгкФГФГЪаФГФГеђЕФ 10,059 ЦНЗНУзЩЬвЕгУЕиЃЌВЂдкИУЕиПщЩЯНЈгавЛДБСйНжЩЬЮёТЅЃЌНЈжўУцЛ§ЮЊ27,079.21 ЦНЗНУзЁЃГ§ЩйВПЗжЖдЭтГізтЭтЃЌЦфгрДІгкЯажУзДЬЌЁЃБЈИцЦкФкЃЌЙЋЫОЮДРћгУЩЯЪіЭСЕиМАЗПВњПЊеЙЩњВњОгЊЛюЖЏЁЃ

ЮЊДІжУЯажУЗЧОгЊадзЪВњЁЂЬсИпОгЊаЇТЪЃЌ 2016 ФъCHQCОіЖЈВЩгУЙЋЫОЗжСЂЗНЪННЋИУДІЭСЕиМАЕиЩЯЗПВњНјааАўРыЁЃЗжСЂЧАКѓЃЌЩЬЮёТЅЕФЭСЕиЪЙгУШЈМАЗПЮнЫљгаШЈОљОЙ§СЫЗЈЖЈЕФЩѓХњЕЧМЧГЬађЃЌВњШЈВЛДцдкшІДУЃЌЩЬЮёТЅЕФЪЕМЪЪЙгУгУЭОгыЩѓХњгУЭОвЛжТЁЃБОДЮЗжСЂКѓЃЌCXCHвРЗЈШЁЕУЩЬЮёТЅЕФЭСЕиЪЙгУШЈМАЗПЮнЫљгаШЈЃЌВЛДцдквђЩЬЮёТЅДцдкшІДУЛђепЮЅЗДЗПЮнЭСЕиЙмРэЗНУцЕФЗЈТЩЗЈЙцБЛааеўДІЗЃЕФЧщПіЃЌВЛЙЙГЩЮЅЗЈЮЅЙцааЮЊЁЃЦѓвЕЗжСЂЙ§ГЬжаЕФЫАЮёКЯЙцадЃК

AЁЂЦѓвЕЫљЕУЫАЃКИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкДйНјЦѓвЕжизщгаЙиЦѓвЕЫљЕУЫАДІРэЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫА[2014]109 КХЃЉжЎЙцЖЈЃЌ.....

BЁЂВЛЖЏВњЭСЕидіжЕЫАЁЂЦѕЫА:ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкЦѓвЕИФжЦжизщгаЙиЭСЕидіжЕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫА[2015]5 КХЃЉ......ИљОнЁЖВЦеўВПЁЂЙњМвЫАЮёзмОжЙигкНјвЛВНжЇГжЦѓвЕЪТвЕЕЅЮЛИФжЦжизщгаЙиЦѕЫАеўВпЕФЭЈжЊЁЗЃЈВЦЫА[2015]37 КХЃЉ.....

ИУЩъБЈИхЮДЬсМАдіжЕЫАЕФДІРэЃЌЙЪгаПЩФмCHQCАДЪаГЁМлЩъБЈНЩФЩСЫдіжЕЫАЃЌШЛКѓШЋЖюПЊЦБЁЂВюЖюФЩЫАЃЌЗжСЂЦѓвЕCXCHШЋЖюзіНјЯюЕжПлЁЃШчЙћАбНЛвзЫЋЗНПДзівЛИіећЬхЃЌетбљДІРэЯдШЛЫАИКИќЕЭЃЌЖдЦѓвЕИќгаРћЃЛЖјШчЙћзіВЛеїЪедіжЕЫАДІРэЃЌГ§НкдМЯжН№СїЭтЃЌДгЫАИКНЧЖШПДзмЬхВЂВЛЛЎЫуЁЃ

ашвЊЬиБ№жИГіЕФЪЧЃЌЛЎзЊзїЮЊжизщЕФЗНЪНжЎвЛЃЌВЛНідкдіжЕЫАДІРэЗНУцжЕЕУЦѓвЕЙизЂЃЌЖјЧвдкЦѓвЕЫљЕУЫАЁЂЭСЕидіжЕЫАЕШЗНУцДцдкжиДѓЩцЫАЗчЯеЃЌОпЬхЧщПіБЪепЛсдкКѓајЮФеТжаНјааЩюЖШЗжЮіЃЌОДЧыЙизЂЃЁ