最早知道个人养老金自然还是税务政策出台的时候,毕竟自己是干这行的,一些新政策出台就算没仔细研究,也还是多少会了解一下。

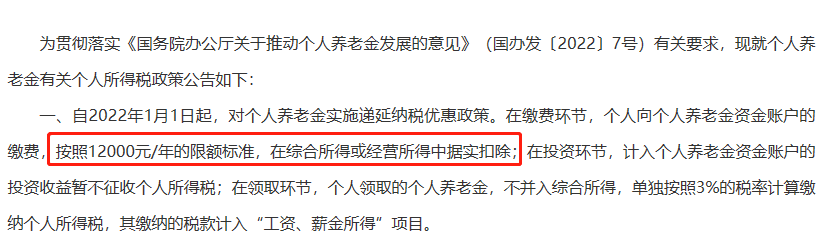

当时这个政策出台后,大概浏览了一下,整体意思也比较明白,就是国家从税收政策上对个人养老金的一个支持,就是你买个人养老金,这部分钱可以抵你的个税,限额是每年12000。

对于财务人员来说,这个自然是非常清楚,但是对于一些非财务人员来说,抵个税这个事情还是有点陌生。

新个税实施后,我们工资薪金所得并入综合所得,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

所以如果你是一个拿工资的人,决定你工资个税高低的就几个因素。

其中增项就是你收入额,收入额越高,个税越高。

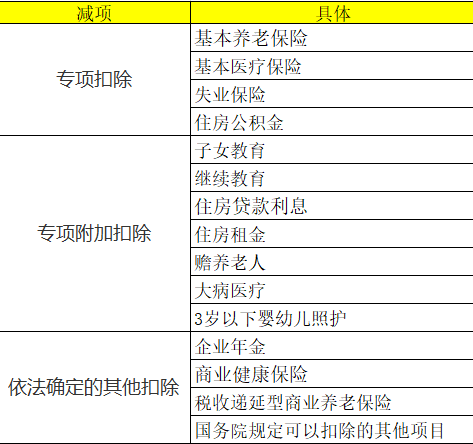

其他的减项

1、一个固定的6万(这个就是我们说的每个月5000那个东西)

2、专项扣除

3、专项附加扣除

4、依法确定的其他扣除

这些减项越多,你计税基础就越低,个税就越少。

现在增加一个个人养老金账户的抵税政策,其实这个就是增加了一个减项,具体应该是属于第4项,依法确定的其他扣除里面。

其实当时我也就这样了解了一下,也没继续深入去学习这个了。

01#

后面有一天,有个银行的同学突然找到我,让我开一个个人养老金账户,说是开户有50元微信立减金,哈哈,然后我就帮他忙开了一个户。

至于开了户存不存钱,存多少进去,那就是你自愿了。

而抵个税这个事情,自然是你本身收入越高,抵减效应越大,你本身都不交个税,收入比较低,那么这个抵税效应就是0。

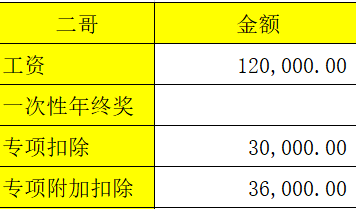

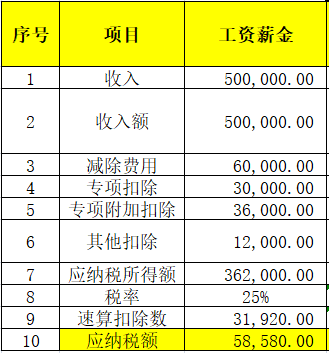

比如二哥2022年年收入(工资薪金,无其他)12万,个人部分的社保、公积金这些专项扣除3万,专项附加扣除有3.6万。

这种情况下,我个人全年算下来个税是0,那么这个时候我存到个人养老金账户的钱就起不到抵税作用,因为我本身就不交税,你再增加我减项,也是负的更多,没啥用。

但是,假设比如二哥2022年年收入(工资薪金,无其他)50万,个人部分的社保、公积金这些专项扣除3万,专项附加扣除有3.6万。

正常算下来我要交6万多的税,如果我2022年存了12000的个人养老金钱,那么我可以抵12000*25%的税,也就是3000的个税,存1万2,收益达到了25%,你干什么有这个收益呢?这个还是很可观的哈。

抵了后,只需要交5.8万的税。

所以,抵税多少是取决于你个人的个税情况,从3%到45%七级累进税率,你税率越高,抵税效应越明显。

02#

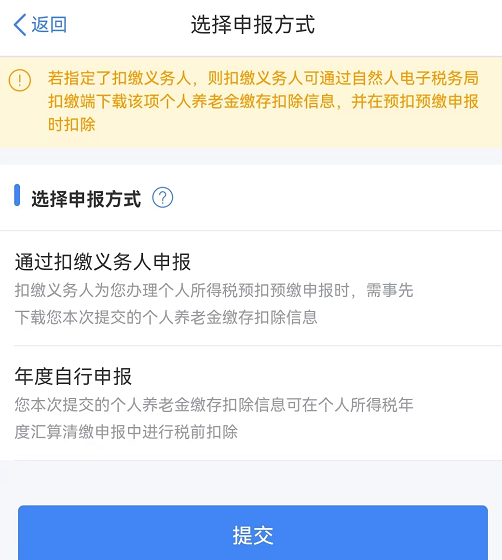

具体怎么完成这个抵税,其实很简单,和我们申报专项附加扣除一样,我们需要在个税App去导入。

比如二哥在工行开的个人养老金账户,11月我存了4600进去,工行就给我开了一个缴费证明。

我拿到这个凭证,登录我的个税APP,就可以导入这个二维码采集相关信息。

打开最新版本的个税app,选择个人养老金扣除项目管理。

选择扫码录入,这里目前只能支持扫码录入。

导入后你可以选择通过扣缴义务人在预扣预缴环节就给你扣除,也可以选择自行在汇算清缴时候扣除。

其实这样也就完事了,实操也是非常简单的。

03#

至于划算不划算这个事情,不仅仅要考虑个税抵税效应的事情,还是要综合考虑其他因素。

1、这笔钱属于长期投资,非特殊情况(完全失去劳动力、出国定居、退休)不能取出来,这个时间周期需要考虑。

很多人觉得这个太占用资金了,自己投资能力强,没必要把资金积压到这里,那么自然没必要存这个。

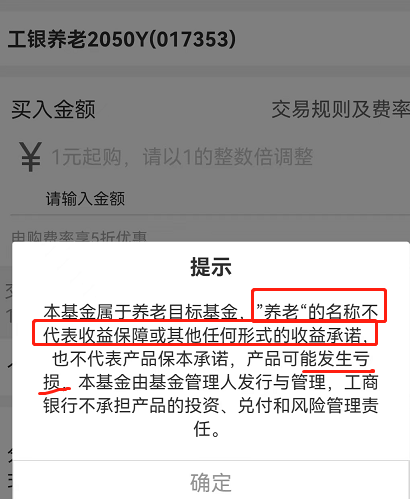

2、这笔钱存进去后是否产生收益,或者说会亏损,这个说不清,这取决于你用这笔钱干什么(这笔钱可以购买理财、保险产品、基金、储蓄)。

投资都是有风险的,不是说名字有个养老就代表保障,你把这笔钱用于买基金这些都可能存在亏损的风险,当然有人说这里面可选择的基金都是比较稳健的,这个呢,也不好说。

3、这笔钱取得时候还要交3%的个人所得税。

在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

很多人不明白其缴纳的税款计入“工资、薪金所得”项目是啥意思,其实没啥意思,就是这笔养老金是按工资薪金所得计税的,但是不并入综合所得,而是单独计税,直接按3%计算即可。

所以,如果你本身没抵税,领取时候还交3%,那也是没必要的。

如果你有闲钱,也没合适的投资渠道,自己平时个税也比较高,那存点进去也是可以的。