税收筹划作为企业节省税金支出的重要操作,已被越来越多的纳税人所接受和重视。但是,税收筹划不当,也极有可能会给企业造成诸多的麻烦,严重时还可能给企业带来法律风险。

案情回顾

陕西某餐饮管理有限公司(以下简称“餐饮公司“)在2016年11月21日,以850万元的价格,从严某某处购得陕西品格公司17%股权,2016年11月24日完成了股权变更登记。

2016年11月28日,餐饮公司与磐信(上海)投资中心(以下简称“磐信投资”)签订股权转让协议,将持有的陕西品格17%股权转让给磐信投资,转让金额为12474万元。餐饮公司在2016年12月6日收到了磐信公司转来的定金2494.8万元,该笔定金于2017年12月31日入账。

2017年11月29日,餐饮公司与磐信公司下属子公司中育品格公司签订股权转让协议,继续与磐信的股权转让,2017年12月4日,餐饮公司办理了股权变更,将持有的陕西品格17%股权转让给了磐信公司下属的中育品格。

税务局于2018年12月26日-2022年4月13日对餐饮公司2017年1月1日-2018年6月30日之间的企业所得税缴纳情况进行了检查,发现问题如下:

餐饮公司在知道股权转让业务将引起2017年度收入发生巨大变化的情况下,仍然在2017年3月,提交了从查账征收变更为核定征收的申请,且在申请期间,也没有向税务机关报备过股权转让的相关事项。

2017年4月餐饮公司取得税务局批准,按定率征收方式征收企业所得税。

税务稽查认为,餐饮公司未提供真实的经营信息和相关的涉税资料,且账务处理完整,本身成本、收入都可以准确核算,应该按照查账征收方式缴纳企业所得税,由此计算,餐饮公司2017年少缴纳企业所得税2590.91万元。

案例评析

案例中,是3名股东中的严某某一人的股权转让事项,其他两位的操作手法是相同的。

他们所采用的的方法,是通过低价转让股权给自己控制的公司,然后由该公司申请从查账征收变为核定征收,降低税率,再转让给收购方,实现降低税负的目的。

那么该筹划方法为什么会失败呢?我们看到,税务局公布的信息中有显示,餐饮公司在申请从查账征收变更为核定征收时,提交的资料并未包括股权转让事项,这是报送了非真实的资料,由此导致变更征收方式不被接受,仍然调整为采用查账征收计算应补缴的税款。

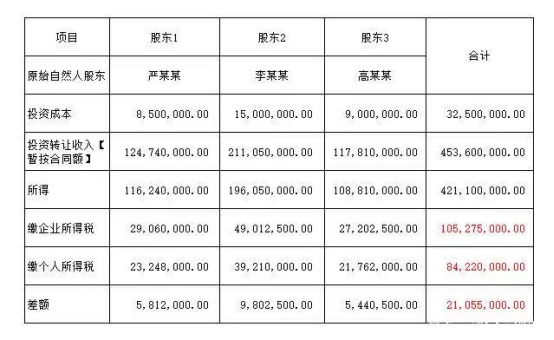

下表为计算的三位自然人筹划后与直接转让交纳税款的数据,可以看到,如果直接个人转让的话,股权转让个人所得税税率为20%,而通过企业转让,税率则是25%,由此造成了筹划后还比筹划前要多交2105万元,这真的是一个非常失败的纳税筹划。

它的失败就在于,运用了虚报材料的方式来获得从查账征收到核定征收的变更。

如何改进该纳税筹划方法?

在股权转让之前,提交真实的材料,申请将公司从查账征收变为核定征收,在变更为核定征收的年份里,完成股权转让的交易,尽管在该年份里,包含股权转让的数据,可能会让税务机关将该公司的征收方式变更回查账征收,但是,这并不会影响股权转让当年的征收方式。

举例来说,2019年,餐饮公司是查账征收,在2020年时,提交真实资料,将公司变更为核定征收,然后在2020年变更为核定征收后,进行股权的转让,并在2020年年底前完成。在2021年税务机关对纳税人再次评估时,会发现,2020年包含了股权转让的数据后,餐饮公司并不再符合核定征收的条件,于是在2021年改回查账征收,但是对于2020年的核定征收,并不会追溯调整。

依据就是《国家税务总局关于印发企业所得税核定征收办法(试行)的通知》(国税发【2008】30号)第十一条的规定,该条款规定,每年6月底之前,税务机关要对上年度核定征收的企业进行重新鉴定。在重新鉴定结果出来之前,纳税人可以按照上年度核定征收的方式预缴企业所得税,等重新鉴定的结果出来之后,再按鉴定结果来进行调整。

从这个条款可以看到,每年6月底之前,是对新的一年是否还适用核定征收进行重新鉴定,并不是对过去的一年进行鉴定调整。