我公司购进蔬菜(开具免税收购发票),生产蔬菜加工品,销售加工品税率(13%);增资税纳税申报采用投入产出法计算抵扣进项税额,扣除率13%。税务总局第39号文中“纳税人购进用于生产委托加工13%税率的货物的农产品,按照10%的扣除率计算进项税额”,那么,我公司在生产领用时还可以加计扣除1%吗?

解析:不可以。

农产品进项税额扣除方式:凭票抵扣(或计算抵扣)和核定扣除,这是两个并行的政策,各自按各自的要求来,领用时加计扣除1%针对的是凭票抵扣(或计算抵扣)的政策。

农产品进项税额扣除方式

一、凭发票抵扣或计算抵扣的情况

1.一般纳税人开具的增值税专用发票;

2.海关进口增值税专用缴款书;

3.从按照3%征收率缴纳增值税的小规模纳税人处取得的增值税专用发票;

4.农产品收购发票或销售发票;

很多人对农产品销售发票比较陌生,这里解释一下:

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票,不包括批发零售环节纳税人销售免税农产品开具的免税发票和小规模纳税人开具的增值税普通发票。

二、核定扣除

农产品增值税进项税额核定扣除是指为加强农产品增值税进项税额抵扣管理,试点纳税人购进农产品不再凭增值税扣税凭证抵扣增值税进项税额,而是采用一定的进项税额核定方法进行抵扣。大部分地区采用投入产出法核定农产品增值税进项税额。

1、以农产品为原料生产货物,扣除率为销售货物的适用税率。

① 投入产出法

当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×农产品平均购买单价×13%扣除率/(1+13%扣除率)

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

农产品单耗数量是指参照国家标准、行业标准(包括行业公认标准和行业平均耗用值)确定销售单位数量货物耗用外购农产品的数量,不是纳税人的个别标准。

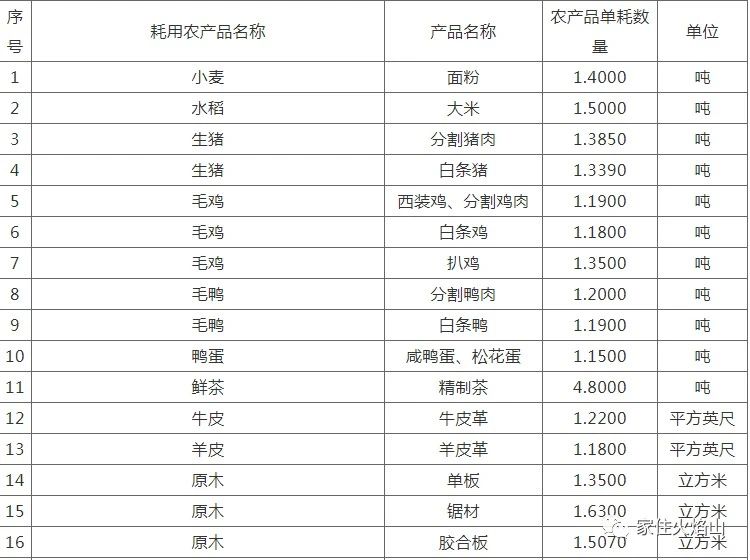

附件:山东省农产品增值税进项税额核定 扣除试点扩围扣除标准

提示:单耗数量各省标准不一。

扣除率为销售货物的适用税率,下同。打个比方:以购进农产品为原料生产销售液体乳及乳制品,生产鲜奶扣除率是9%,生产奶制品,扣除率是13%。

② 成本法

当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+13%扣除率)

农产品耗用率=上年投入生产的农产品外购金额/上年生产成本

农产品外购金额(含税)不包括不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)和在购进农产品之外单独支付的运费、入库前的整理费用。

2、购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终用于非13%税率时扣除率为9%;最终用于货物税率为13%,扣除率为10%。

3、购进农产品直接销售时,扣除率为9%。

当期允许抵扣农产品增值税进项税额=当期销售农产品数量/(1-损耗率)×农产品平均购买单价/(1+9%)×9%

损耗率=损耗数量/购进数量