问题:

选择税前一次性扣除的固定资产中途处置了,税会差异怎么调整?

解析:

一、《企业会计准则第4号——固定资产》第十七条规定:企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

固定资产的折旧方法一经确定,不得随意变更。但是,符合本准则第十九条规定的除外。

第十八条规定:固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益。

《企业会计准则第4号——固定资产》应用指南中规定,企业一般应按月提取折旧,当月增加的固定资产当月不计提折旧,从下月起计提折旧;当月减少的固定资产当月照提折旧,从下月起不提折旧。

二、根据财税[2018]54号及财政部 税务总局公告2021年第6号文件规定,企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧(以下简称一次性税前扣除政策)。

那税前一次性扣除的固定资产中途处置了,税会差异怎么调整?我们用一个案例说明一下:

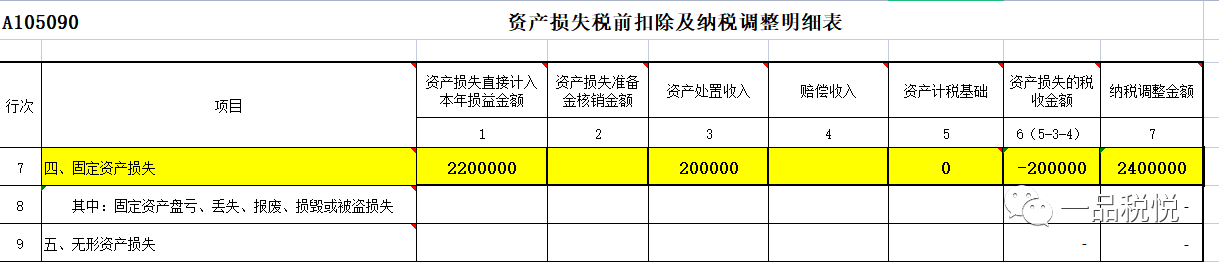

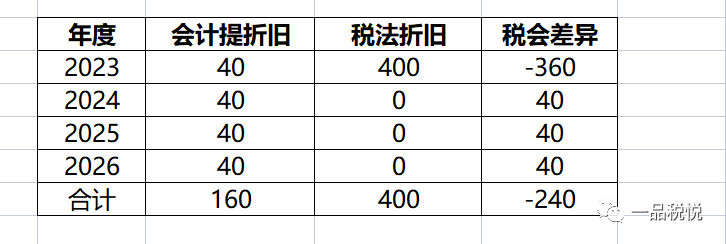

案例:甲公司2022年12月份购买一台机器设备,不含税金额为400万元,会计上按10年计提折旧,净残值为0,购买的当月即投入使用,2026年年底处置时,售价仅为22.60万元(含增值税,税率为13%)。企业所得税上于2023年一次性税前扣除400万元。税会差异如下图:

2026年年底处置时,税会差异在A105090表体现。

需填:A105090 资产损失税前扣除及纳税调整明细表

列次填报

1.第1列“资产损失直接计入本年损益金额”:填报纳税人会计核算计入当期损益的对应项目的资产损失金额,不包含当年度通过准备金项目核销的资产损失金额。

2.第2列“资产损失准备金核销金额”:填报纳税人会计核算当年度通过准备金项目核销的资产损失金额。

3.第3列“资产处置收入”:填报纳税人处置发生损失的资产可收回的残值或处置收益。

4.第4列“赔偿收入”:填报纳税人发生的资产损失,取得的相关责任人、保险公司赔偿的金额。

5.第5列“资产计税基础”:填报纳税人按税收规定计算的发生损失时资产的计税基础,含损失资产涉及的不得抵扣增值税进项税额。

6.第6列“资产损失的税收金额”:填报按税收规定允许当期税前扣除的资产损失金额,按第5-3-4列金额填报。

7.第7列“纳税调整金额”:政策性银行、商业银行、财务公司、城乡信用社、金融租赁公司以及经省级金融管理部门(金融办、局等)批准成立的小额贷款公司第1至15行、第24至26行、第28行填报第1-6列金额;第17至22行、第27行填报第1+2-6列金额。其他企业:第7列=第1-6列。

2026年年底处置时,账务处理如下:

(1)借:固定资产清理 240

累计折旧 160

贷:固定资产 400

(2)借:银行存款 22.60

贷: 固定资产清理 20

应交税费-应交增值税-销项税额 2.60

(3)借:营业外支出等科目 220

贷:固定资产清理 220