原始权益人就项目公司(光明)已制定完整的拟纳税方案,详细描述了各纳税主体在本次扩募项目发行过程中各交易环节需缴纳的所有税种以及应缴纳税额的计算方法,并将拟纳税方案向有权管辖的税务部门进行咨询并书面报告;原始权益人已聘请毕马威企业咨询(中国)有限公司深圳分公司就拟纳税方案出具第三方专业意见;原始权益人已就纳税事宜出具了承诺函(详见招募说明书“第十一部分.六、交易各方声明与承诺”)。

一、完整的拟纳税方案

原始权益人就项目公司(光明)制定的《博时招商蛇口产业园封闭式基础设施证券投资基金新购入基础设施项目纳税方案》中就本次扩募项目发行过程中具体纳税方案如下:

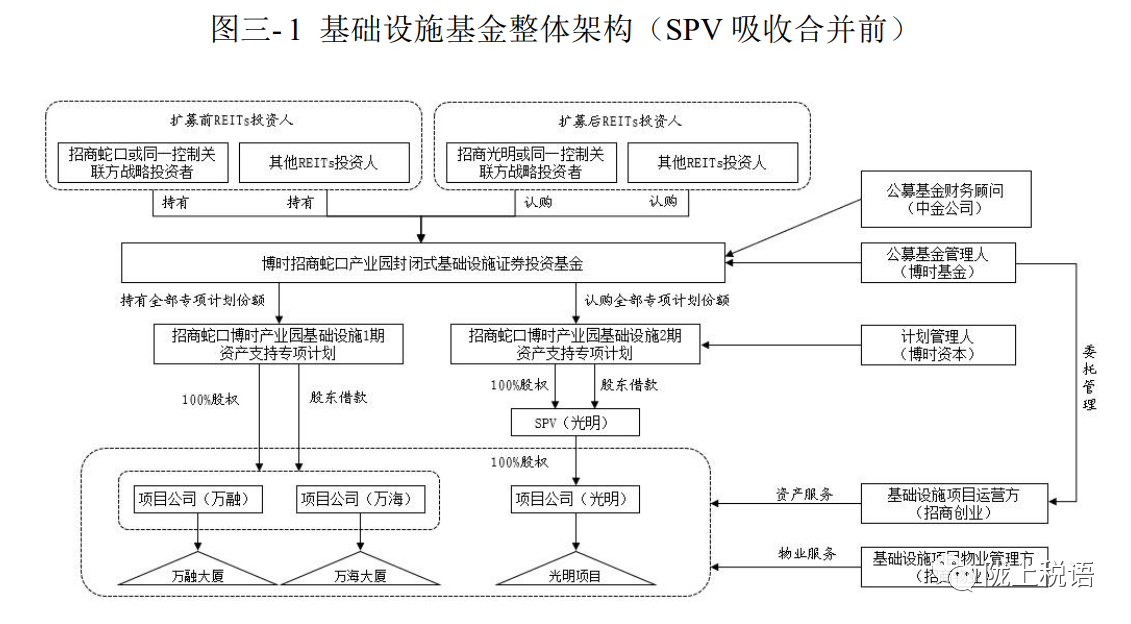

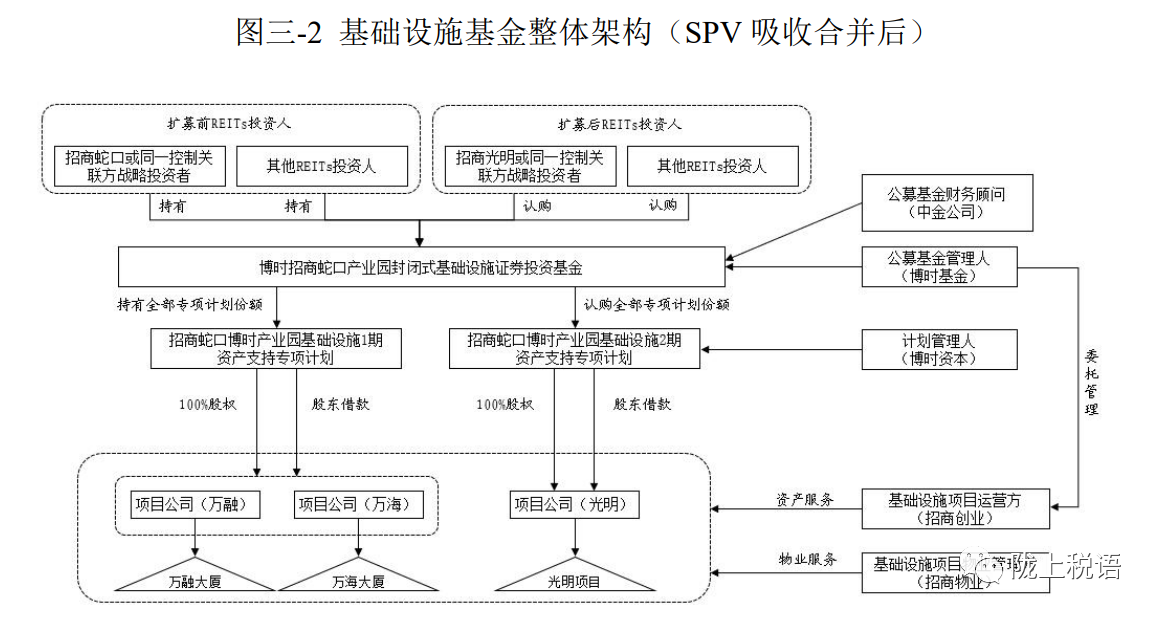

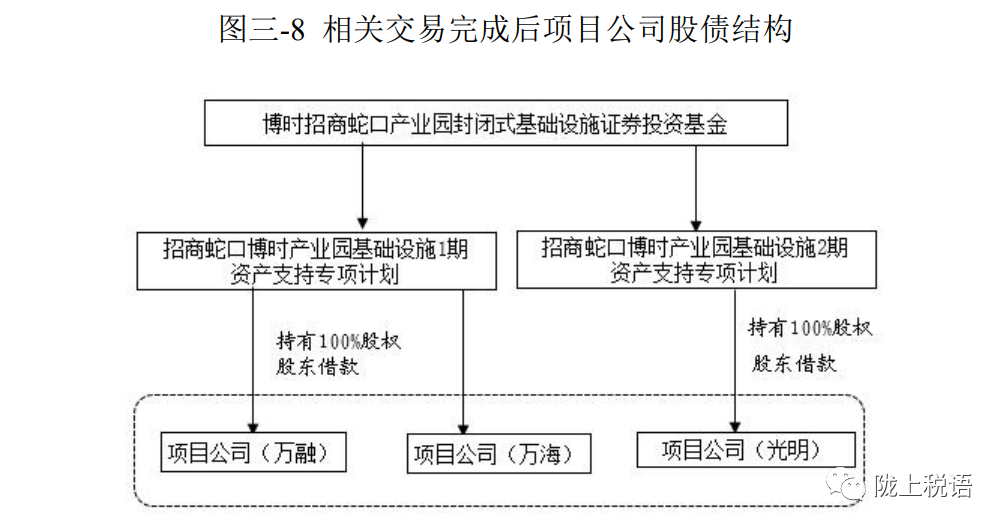

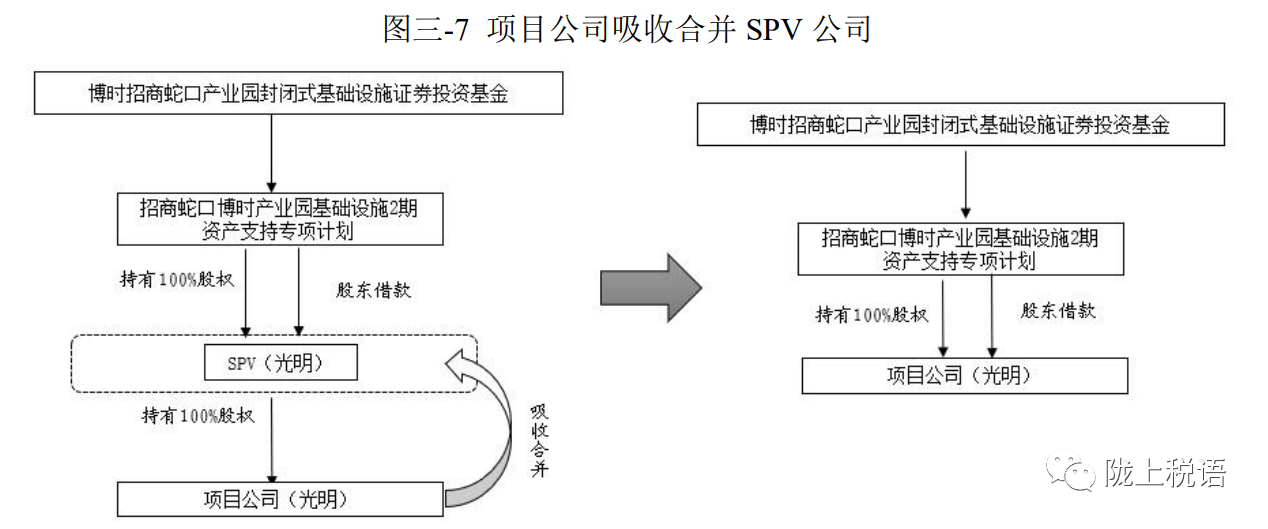

本次扩募拟由专项计划下设的SPV(光明)从原始权益人招商光明处收购项目公司(光明)100%股权,项目公司(光明)拟最终反向吸收合并SPV(光明),使得专项计划直接持有项目公司(光明)100%股权和债权。该交易环节中不涉及底层房产、土地的转让步骤,不涉及资产转让环节所涉及的企业所得税、增值税及附加、土地增值税、契税、印花税缴纳,所涉及的股权转让、反向吸收合并过程中税种以及拟纳税方案如下:

1.招商光明将项目公司(光明)股权转让给SPV(光明)阶段

(1)企业所得税

根据《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(财政部、税务总局公告[2022]3号,以下简称“财税[2022]3号公告”),基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。原始权益人通过二级市场认购(增持)该基础设施REITs份额,按照先进先出原则认定优先处置战略配售份额。

由于招商光明转让项目公司(光明)股权的时点与基础设施项目作价入股增资的时点间隔较短,如项目公司(光明)股权的公允价值未发生变动,则招商光明在转让环节应不产生所得,无需缴纳企业所得税。如股权转让价格超过原计税基础,招商光明可按照上述财税[2022]3号公告规定,在转让当期暂不缴纳,递延至基础设施REITs完成扩募的募资并支付股权转让价款后,按照25%税率缴纳企业所得税。同时,针对招商光明自持本基础设施REITs份额对应的资产转让评估增值,则可递延至实际转让时缴纳企业所得税。

(2)增值税

招商光明转让项目公司(光明)股权,不属于增值税的应税范围,无需缴纳增值税。

(3)印花税

根据《中华人民共和国印花税法》,招商光明、SPV(光明)应分别以股权转让对价按“产权转移书据”税目缴纳印花税,税率为万分之五。

2.项目公司(光明)反向吸收合并SPV(光明)阶段

(1)企业所得税

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称“财税[2009]59号”),在不适用特殊性税务处理的条件下,各交易方的税务处理如下:

1)项目公司(光明)应按公允价值确定接受SPV(光明)各项资产和负债的计税基础;

2)SPV(光明)应按清算进行所得税处理;SPV(光明)资产主要为对项目公司(光明)的长期股权投资,如果项目公司(光明)未发生较大增值,则SPV(光明)可能无需缴纳企业所得税。

反向吸收合并后,项目公司(光明)承接SPV(光明)的债务,向专项计划支付利息,项目公司(光明)需考虑以下方面税务影响:①利息支出扣除的税务影响;②关联方债资比的税务影响;③利率水平的税务影响。

(2)增值税

根据《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号),纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的纳税范围,其中涉及的货物转让,不征收增值税。因此,项目公司(光明)反向吸收合并SPV(光明)后,项目公司(光明)取得的SPV(光明)原持有的资产及其对应的负债、人员,不征收增值税。

(3)印花税

根据《关于企业改制过程中有关印花税政策的通知》(财税[2003]183号文)规定,关于资产账簿的印花税,以合并或分立方式成立的新企业,其新启用的资产账簿记载的资金,凡原已贴花的部分可不再贴花,未贴花的部分和以后新增加的资金按规定贴花。关于产权转移书据的印花税,企业因改制签订的产权转移书据免予贴花。

由于财税[2003]183号文件的出发点是为贯彻落实国务院关于支持企业改制的指示精神,针对经县级以上人民政府及企业主管部门批准改制的企业,在改制过程中涉及的印花税税收政策的规范,一般企业合并或分立的重组处理是否可以适用相关政策存在不确定性。如无法适用财税[2003]183号文的规定,则:

1)对吸收合并的SPV(光明)股权,项目公司(光明)和招商蛇口产业园2期专项计划应以相关合同载明的资产价值按“产权转移书据”缴纳印花税,税率为万分之五。

2)对项目公司(光明)因吸收合并增加的计入“实收资本”“资本公积”科目的金额,按“营业账簿”税目缴纳印花税,税率为万分之二点五。

二、纳税方案向有权管辖的税务部门进行咨询并书面报告情况

原始权益人招商光明已与项目公司主管税局进行沟通咨询,报送了《博时招商蛇口产业园封闭式基础设施证券投资基金新购入基础设施项目纳税方案》的书面报告,并获得国家税务总局深圳市税务局出具的《税务文书资料受理回执》。招商光明及相关纳税主体将在税务部门的指导下,根据项目进展履行各项纳税程序。

三、纳税方案第三方意见情况

根据税务顾问毕马威企业咨询(中国)有限公司深圳分公司出具的《博时招商蛇口产业园封闭式基础设施证券投资基金税务方案书》,本次扩募发行过程中涉及的股权转让和吸并过程的相关税种及纳税方案情况如下:

1.招商光明将项目公司(光明)股权转让给SPV(光明)阶段

(1)企业所得税

根据财税[2022]3号公告,基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。原始权益人通过二级市场认购(增持)该基础设施REITs份额,按照先进先出原则认定优先处置战略配售份额。

由于招商光明转让项目公司(光明)股权的时点与基础设施项目作价入股增资的时点间隔较短,如项目公司(光明)股权的公允价值未发生变动,则招商光明在转让环节应不产生所得,无需缴纳企业所得税。如股权转让价格超过原计税基础,招商光明可按照上述财税[2022]3号公告规定,在转让当期暂不缴纳,递延至基础设施REITs完成扩募的募资并支付股权转让价款后,按照25%税率缴纳企业所得税。同时,针对招商光明自持本基础设施REITs份额对应的资产转让评估增值,则可递延至实际转让时缴纳企业所得税。

(2)增值税

招商光明转让项目公司(光明)股权,不属于增值税的应税范围,无需缴纳增值税。

(3)印花税

根据《中华人民共和国印花税法》,招商光明、SPV(光明)应分别以股权转让对价按“产权转移书据”税目缴纳印花税,税率为万分之五。

2.项目公司(光明)反向吸收合并SPV(光明)阶段

(1)企业所得税

根据财税[2009]59号,在不适用特殊性税务处理的条件下,各交易方的税务处理如下:

1)项目公司(光明)应按公允价值确定接受SPV(光明)各项资产和负债的计税基础;

2)SPV(光明)应按清算进行所得税处理;SPV(光明)资产主要为对项目公司(光明)的长期股权投资,如果项目公司(光明)未发生较大增值,则SPV(光明)可能无需缴纳企业所得税。

反向吸收合并后,项目公司(光明)承接SPV(光明)的债务,向专项计划支付利息,项目公司(光明)需考虑以下方面税务影响:①利息支出扣除的税务影响;②关联方债资比的税务影响;③利率水平的税务影响。

(2)增值税

根据国家税务总局公告2011年第13号,纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的纳税范围,其中涉及的货物转让,不征收增值税。因此,项目公司(光明)反向吸收合并SPV(光明)后,项目公司(光明)取得的SPV(光明)原持有的资产及其对应的负债、人员,不征收增值税。

(3)印花税

根据财税[2003]183号文规定,关于资产账簿的印花税,以合并或分立方式成立的新企业,其新启用的资产账簿记载的资金,凡原已贴花的部分可不再贴花,未贴花的部分和以后新增加的资金按规定贴花。关于产权转移书据的印花税,企业因改制签订的产权转移书据免予贴花。

由于财税[2003]183号文件的出发点是为贯彻落实国务院关于支持企业改制的指示精神,针对经县级以上人民政府及企业主管部门批准改制的企业,在改制过程中涉及的印花税税收政策的规范,一般企业合并或分立的重组处理是否可以适用相关政策存在不确定性。如无法适用财税[2003]183号文的规定,则:

1)对吸收合并的SPV(光明)股权,项目公司(光明)和招商蛇口产业园2期专项计划应以相关合同载明的资产价值按“产权转移书据”缴纳印花税,税率为万分之五。

2)对项目公司(光明)因吸收合并增加的计入“实收资本”“资本公积”科目的金额,按“营业账簿”税目缴纳印花税,税率为万分之二点五。