申请对象

辖区的私募基金管理人

截止时间

4月底前

申请标准

根据《国务院关于促进创业投资持续健康发展的若干意见》(国发〔2016〕53号),创业投资基金主要指向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资企业成熟后主要通过股权转让获得资本增值收益的私募股权基金。

享受该税收政策的创业投资基金除需符合中国证监会和中国证券投资基金业协会有关私募基金的管理规范外,还应当符合下列条件并提供相关证明材料。

(一)相关条件

1.创业投资基金实缴资本不低于3000万元人民币,或者首期实缴资本不低于1000万元人民币且全体投资者承诺在工商注册后5年内实缴资本不低于3000万元人民币;

2.创业投资基金存续期限不短于7年;

3.创业投资基金管理团队有至少3名具备2年以上创业投资或者相关业务经验的人员负责投资管理运作;

4.创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%;

5.创业投资基金未投资已上市企业,所投资未上市企业上市(包括被上市公司收购)后,创业投资基金所持股份的未转让部分及其配售部分不在此限;

6.创业投资基金未从事担保业务和房地产业务。

(二)证明材料

1.申请税收政策基金(以下简称基金)的章程或合伙协议;

2.基金的实缴资本证明材料(银行回单等);

3.基金上一年度财务审计报告;

4.管理人登记和基金备案证明;

5.基金管理团队成员简历;

6.基金的投资项目、所属行业、投资金额、是否上市等情况列表说明(包括已投资项目及已退出项目);

7.基金未从事担保业务和房地产业务的承诺函。

以上材料均需加盖管理人公章后提交。

申请流程

(一)材料提交

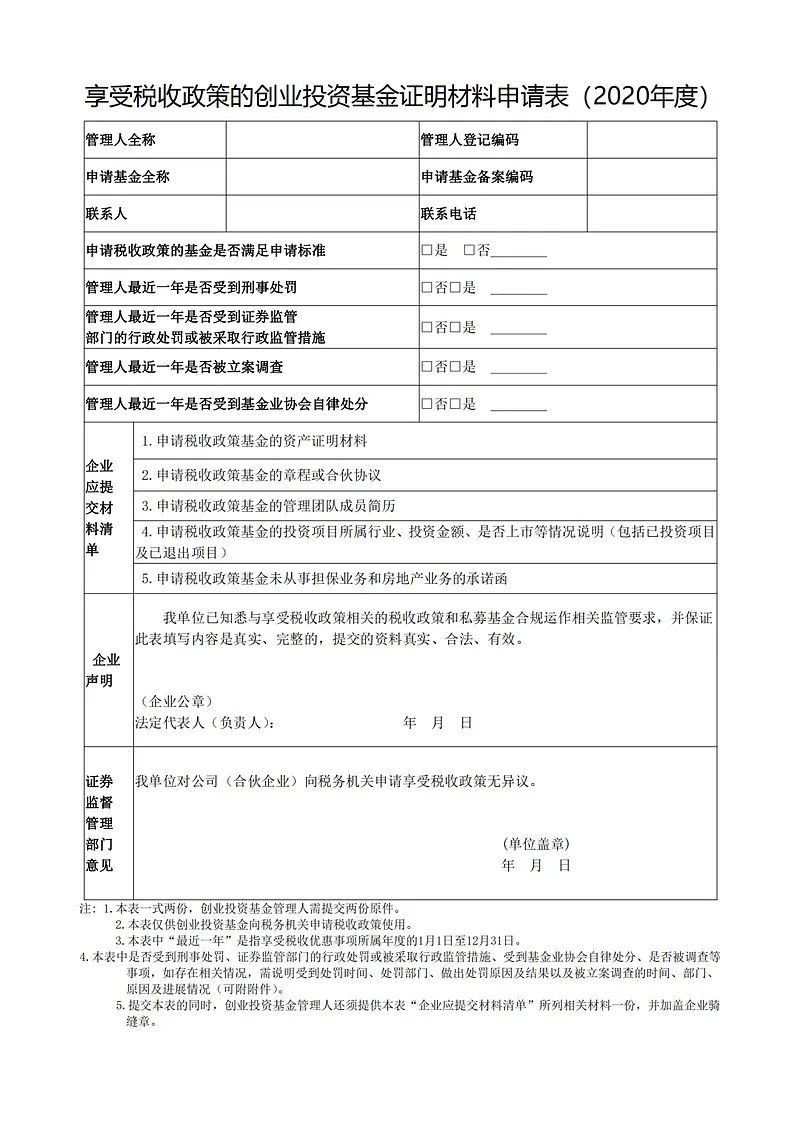

1.符合上述享受税收政策条件的创业投资基金,由基金管理人于每年4月底前通过中国证监会政务服务平台“创投基金税收政策申请”模块提出申请。按照《享受税收政策的创业投资基金证明材料申请表》内容填写相关信息,扫描并上传《申请表》及证明材料。

2.证监局通过系统接收、审阅在天津注册创业投资基金的税收优惠申请材料,对申请材料不齐全的,一次性告知需补充的有关材料。

(二)出具意见

1.天津证监局根据基金管理人的申请材料、基金管理人注册地证监局(如涉及)和基金业协会的反馈意见,结合日常监管情况,对创业投资基金是否符合享受税收政策进行认定。

2.对于基金管理人不存在不予出具无异议意见的情形、创业投资基金符合享受税收优惠条件的,天津证监局自接收申请后20个工作日内(基金管理人补充申请的时间不计算在内)出具无异议决定。基金管理人接到决定后提交加盖管理人公章的《申请表》(一式两份)及《申请表》“企业应提交材料清单”模块所列材料原件至天津证监局,由天津证监局在《申请表》“证券监督管理部门意见”一栏加盖公章后,管理人领取一份《申请表》办理税务机关相关事项。

3.对于基金管理人未规范运作或者创业投资基金不符合享受税收优惠条件的,天津证监局将说明不予出具无异议意见的理由。

(三)不予出具无异议意见的情形

对于发现基金管理人或创业投资基金存在以下情况的,不予出具无异议意见:

1.基金管理人在最近一年内受到刑事处罚;

2.基金管理人在最近一年内受到我会的行政处罚;

3.基金管理人在最近一年内被我会立案调查(调查结束并已有明确结论基金管理人不存在违法违规行为的除外);

4.基金管理人在最近一年内被我会采取行政监管措施且尚未整改完毕;

5.基金管理人在最近一年内受到基金业协会纪律处分且尚未整改完毕;

6.基金管理人应提交的申请材料不符合规定。

注意事项

注意事项来源于安徽证监局

1、享受财税55号文税收政策的创业投资基金,须在协会备案为“创业投资基金”类型。

2、“创业投资基金存续期限不短于7年”是指基金合同约定的基金存续期限不短于7年;基金合同有延长期安排的,“暂定存续期限”与“最长延长期限”之和不短于7年。

3、“创业投资基金对单个企业的投资金额不超过该创业投资基金总资产的20%”按照以下标准掌握:总资产可取实缴资本、认缴资本、经审计的财务会计报告中的期末总资产三者中最大值,时点可取实施投资时、上一年度末之一;基金投资标的为子基金、SPV的,子基金、SPV视为单个企业。

4、基金未从事担保业务和房地产业务承诺、公司章程或合伙协议复印件、管理团队成员简历,需加盖企业公章后向证监局提交。

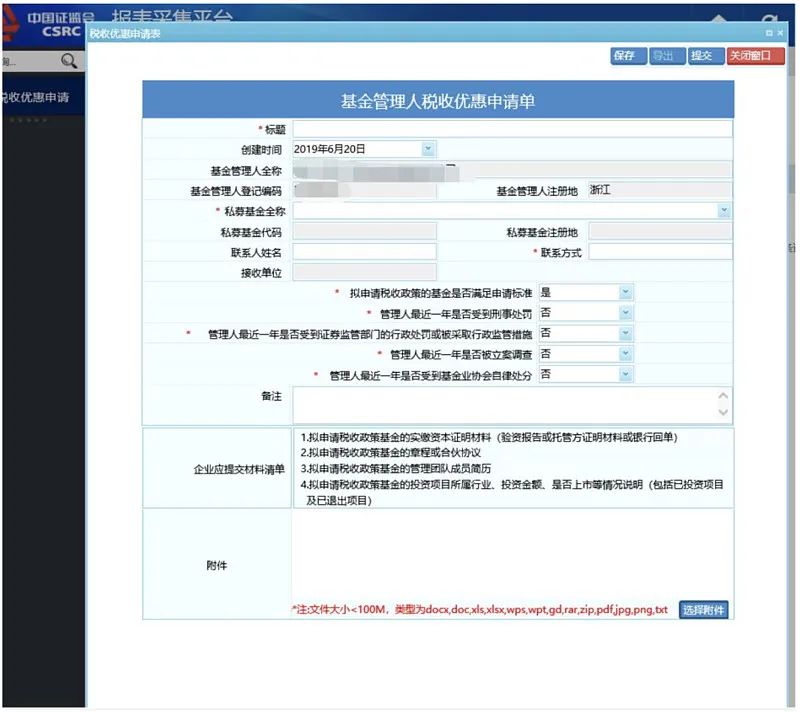

图文解读:税收优惠申请步骤

虽然知道了申请流程,但是很多小伙伴仍然不知道在哪里操作。接下来,我们一起看看图文教程。

步骤一:通过网址 neris.csrc.gov.cn/portal,进入中国证监会外网监管门户。这个网站很多人并不陌生,就是大家熟悉的中国证监会政务服务平台。

步骤二:点击网站首页“常用功能”中的“私募税收优惠”,如下图:

步骤三:输入用户名(P码)、密码登录系统。此处特别提醒大家,该系统为邀请制,注册地证监局会以邮件方式将用户名、密码发送至私募管理人邮箱,请大家注意查收。

步骤四:进入系统之后,点击左边的“税收优惠申请”,如下图:

步骤五:点击右上方“新建”,如下图:

步骤六:在线填写《基金管理人税收优惠申请单》,在附件处上传《申请表》电子版以及其他申请材料扫描件。如下图:

其他申请渠道:发改委

除了通过中国证监会政务平台申请以外,大家还可以通过发改委“全国创业投资企业备案管理信息系统”登记拟新申报税收优惠有关信息。

(一)登记条件

享受税收优惠政策的创业投资企业和天使投资人应符合《关于创业投资企业和天使投资个人有关税收政策的通知》(财税[2018]55号,以下简称财税55号文)有关规定,符合国家发改委有关创业投资企业的管理规范,并按照《创业投资企业管理暂行办法》有关规定进行备案并通知年检。

(二)登记内容

创业投资企业和天使投资人应当自行比对是否符合享受税收政策的各项条件。创业投资企业和天使投资人符合相应条件的,应当在创业投资备案管理系统发别填报《创业投资企业所得税抵扣情况表》《天使投资人所得税抵扣情况表》。

(三)登记管理

备案管理部门应对创业投资企业和天使投资人及其所投项目是否符合财税55号文有关规定进行核查,对符合享受税收政策条件的创业投资企业和天使投资人在网上予以公示,及时将企业备案年检和税收登记信息推送本地区税务部门参考。备案管理部门应及时跟踪汇总备案创投企业享受税收优惠情况,做好有关数据统计工作,并向国家发改委报送相关情况。

发改委将委托第三方机构对创业投资企业和天使投资人运作情况及享受税收政策资格情况进行抽查,对提供虚假材料、违规享受税收政策的创投企业和天使投资人商财税部门依法依规进行惩戒。