纳税人转让旧房及建筑物还是转让土地,在计算土地增值税时,对每年加计5%扣除的处理上是有区别的。纳税人转让旧房及建筑物,可按原发票金额每年加计5%的扣除。但纳税人转让土地,是不得加计5%扣除的。根据《财政部税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)相关规定,纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。

这里强调的是“购房发票”,并未注明“取得土地使用权发票”。

俗话说,“房随地走,地随房走”。那么,转让土地可否按发票所载金额每年加计5%计算土地增值税呢?

一、案例描述

甲企业于2012年5月2日与某县国土资源局签订了《国有建设用地使用权出让合同》,合同载明,宗地总面积10万平方米,合同项下宗地用于工业项目建设,国有建设用地使用权出让价款为1650万元,于2012年5月4日取得了某县国土资源局开具的《非税收入一般缴款书》,缴纳了契税660000元(16500000×4%),缴纳了印花税8250元(16500000×0.0005),缴纳了耕地占用税3000000元(100000×30),于2012年9月13日取得了《土地使用证》。

甲企业于2021年5月9日将土地作价3150万元,转让给乙企业。甲企业应缴纳多少土地增值税?

二、政策依据

根据《国家税务总局关于土地增值税清算有关问题的通知》(国税函〔2010〕220号)第七条规定,“《财政部税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)第二条第一款规定‘纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算’。计算扣除项目时‘每年’按购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。”

三、案例分析

甲企业于2021年5月9日将土地作价3150万元,转让给乙企业。

甲企业缴纳增值税=(31500000-16500000)÷(1+5%)×5%=714285.71(元)

甲企业缴纳城建税=714285.71×7%=50000(元)

甲企业缴纳教育费附加=714285.71×3%=21428.57(元)

甲企业缴纳印花税=31500000×0.0005=15750(元)

税费合计=50000+21428.57+15750=87178.57(元)

那么甲企业应该缴纳多少土地增值税呢?

有两种计算方法:

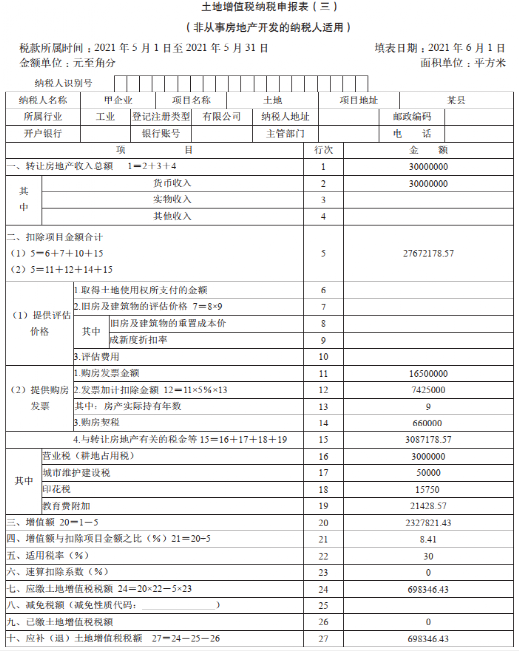

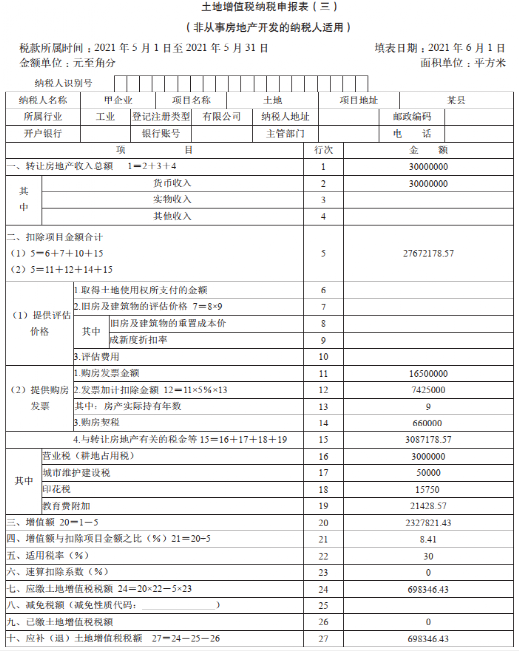

(一)土地转让金每年加计5%计算

从填报上述《土地增值税纳税申报表》可以看出,取得土地使用权所支付的金额1650万元填在第11栏购房发票金额,按实际持有年数9年,计算土地发票加计扣除金额为7425000元。

(二)土地转让金不加计5%计算

列表如下:

从填报上述《土地增值税纳税申报表》可以看出,取得土地使用权所支付的金额1650万元填在第6栏取得土地使用权所支付的金额,计算土地发票加计扣除金额为0元。

从上述两种计算土地增值税方法来看,第一种方法按土地发票加计扣除金额,应补交土地增值税为698346.43元;第二种方法没有按土地发票加计扣除金额,应补交土地增值税为2925846.43元。两种计算方法,土地增值税相差2227500元。哪种计算方法是正确的呢?

四、结论

《民法典》第三百五十六条规定:“建设用地使用权转让、互换、出资或者赠与的,附着于该土地上的建筑物、构筑物及其附属设施一并处分。”第三百五十七条规定:“建筑物、构筑物及其附属设施转让、互换、出资或者赠与的,该建筑物、构筑物及其附属设施占用范围内的建设用地使用权一并处分。”

实务中,纳税人更倾向于第一种计算土地增值税方法,即转让土地成本可按加计扣除5%计算土地增值税。但是税务文件规定只有转让旧房及建筑物时才存在加计5%扣除,土地成本不得加计5%扣除。

根据《财政部税务总局关于土地增值税若干问题的通知》(财税〔2006〕21号)规定,纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,可按发票所载金额并从购买年度起至转让年度止,每年加计5%计算。这里强调的是“购房发票”,并未注明“取得土地使用权发票”。土地只有增值而没有减值,但房屋不同,有折旧,有成新度,有使用年限。从这个层面上看,第二种计算方法是正确的,即土地成本不得加计5%扣除。

同时,根据《不动产登记暂行条例》第二条规定,本条例所称不动产登记,是指不动产登记机构依法将不动产权利归属和其他法定事项记载于不动产登记簿的行为。本条例所称不动产,是指土地、海域以及房屋、林木等定着物。不动产登记后,房屋所有权证和土地使用证合二为一,统一登记到不动产权利证书上,这意味着,今后人们买房不用再办理房产证、土地证,而只要办理一张《不动产权证书》即可。《不动产权证书》基本上囊括了土地证、房产证的绝大多数内容,所以无须单独办理土地使用证了。